Chiffres clés de l'action UNH

- Performance de la semaine dernière : +5,22 %

- Fourchette sur 52 semaines : de 235 $ à 418 $

- Cours cible selon le modèle d'évaluation : 483 $

- Potentiel de hausse implicite : +16,3 % sur 2,5 ans

Évaluez vos actions préférées, comme UnitedHealth, grâce au modèle d’évaluation guidé de TIKR (c’est gratuit) >>>

Coûts médicaux, poursuites judiciaires et redressement qui reste à confirmer

UnitedHealth Group Incorporated (UNH) a passé une grande partie de l’année 2026 à gérer un discours marqué par des coûts médicaux élevés et une succession d’affaires judiciaires. Mais le mois de juin a marqué un tournant notable dans le ton des analystes. Bank of America a relevé la note d’UNH le 4 juin, invoquant une amélioration de la tendance des coûts médicaux. Le taux de sinistralité médicale est l’indicateur le plus suivi par les assureurs de soins gérés. Lorsqu’il baisse, les marges se redressent rapidement compte tenu de la base de coûts largement fixe de l’entreprise.

Cette révision à la hausse est intervenue dans un contexte difficile. Fin mai, le Massachusetts a poursuivi en justice la branche assurance d’UnitedHealth pour fraude présumée au détriment du programme Medicaid de l’État. Medicaid est le programme public d’assurance maladie destiné aux Américains à faibles revenus. En tant qu’organisme de soins gérés, UnitedHealth gère les régimes Medicaid dans plusieurs États. L’exposition réglementaire dans ce segment a constitué une préoccupation récurrente pour les investisseurs tout au long de l’année 2025 et jusqu’en 2026.

Les résultats du premier trimestre 2026 ont affiché un chiffre d’affaires de 111,7 milliards de dollars, dépassant de près de 2 % le consensus de 109,6 milliards de dollars. Le bénéfice par action (BPA) ajusté s’est établi à 7,23 dollars, dépassant les attentes. La direction a relevé ses prévisions de BPA pour l’ensemble de l’année à plus de 18,25 dollars. La société a également supprimé la plupart des obligations d’autorisation préalable dans l’ensemble de ses régimes. L’autorisation préalable est le processus de contrôle mis en place par l’assureur pour approuver les interventions avant qu’elles n’aient lieu.

UNH a rétabli son dividende du deuxième trimestre 2026 à 2,32 dollars par action, signe de sa stabilité financière. Bernstein a par ailleurs relevé son objectif de cours fin mai, invoquant l’amélioration des perspectives du programme Medicare Advantage. Si UNH continue de susciter des révisions à la hausse de la part des analystes grâce à l’amélioration des données relatives aux demandes de remboursement, la thèse de reprise gagnera en crédibilité malgré les litiges en cours.

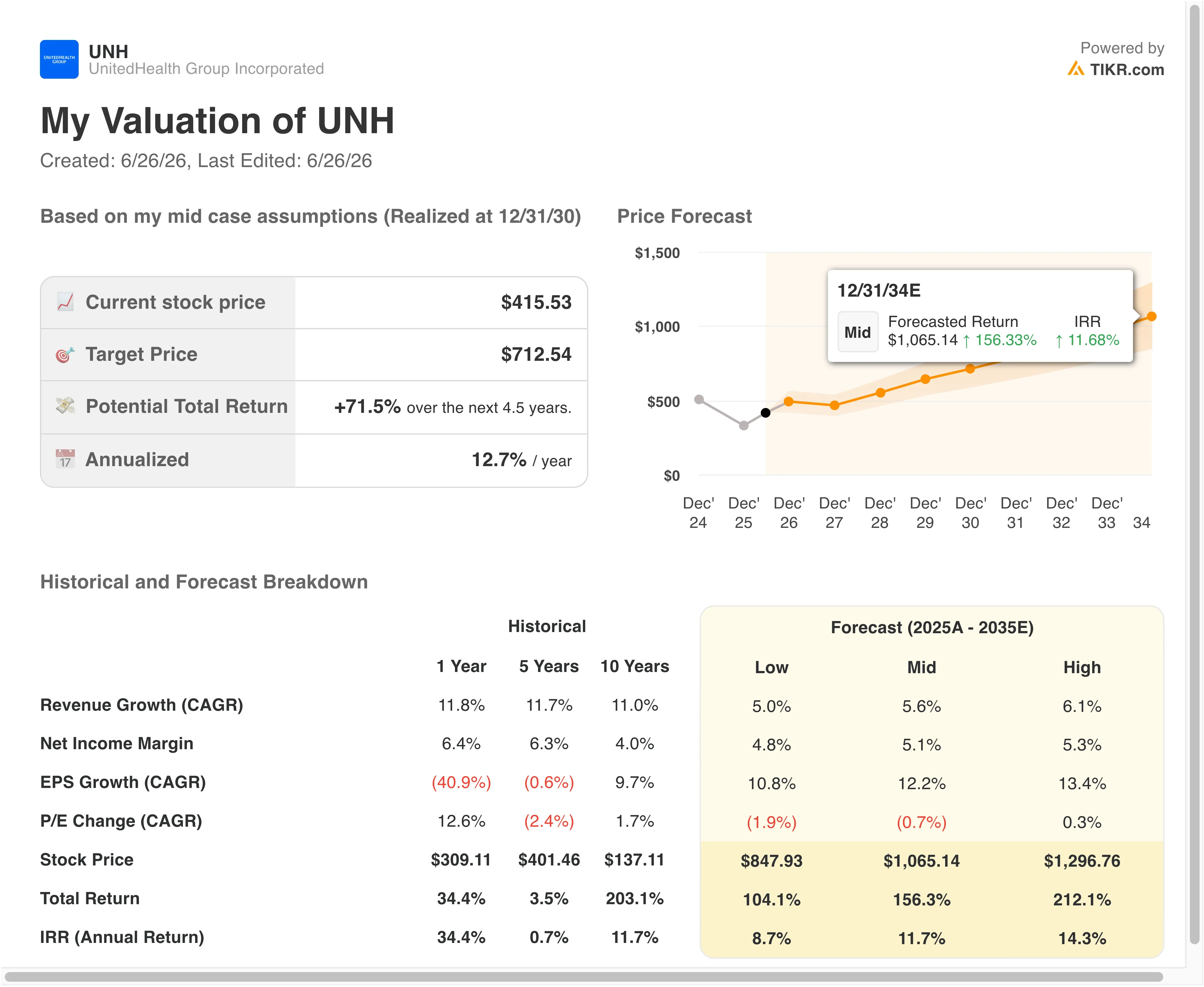

L'action UnitedHealth est-elle bon marché après son plus fort recul ?

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée à partir des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 2 ,6 %

- Marges d'exploitation : 6,1 %

- Multiplier de capitalisation boursière à l'horizon de sortie : 18 ,3x

Le modèle estime un cours cible de 483 $, ce qui implique un potentiel de hausse total de 16,3 % par rapport au cours actuel de 416 $ et un rendement annualisé de 6,2 % sur les 2,5 prochaines années.

Un rendement annualisé de 6,2 % est modeste pour une action qui a perdu plus de 40 % par rapport à son plus haut niveau sur cinq ans. Mais les hypothèses du modèle révèlent la véritable tension. L’hypothèse d’une marge d’exploitation de 6,1 % est supérieure à la marge EBIT actuelle sur les douze derniers mois, qui s’établit à 4,2 %. Cette marge reflète une période marquée par des coûts médicaux élevés et des charges juridiques ponctuelles. Historiquement, UnitedHealth a maintenu des marges plus proches de 8 % à 9 % dans un contexte favorable en matière de sinistres. Un retour à cette fourchette historique améliorerait considérablement le rendement implicite du modèle.

L’hypothèse de croissance du chiffre d’affaires de 2,6 % est également prudente. La croissance du chiffre d’affaires d’UnitedHealth sur les douze derniers mois s’est établie à 11,8 %, et son taux de croissance composé sur dix ans avoisine les 11 %. Le modèle simule un scénario de ralentissement brutal de la croissance, ce qui est justifié compte tenu de l’incertitude entourant le volume des prestations Medicaid et des changements potentiels dans les modalités de remboursement de Medicare Advantage. Medicare Advantage est l’alternative d’assurance privée au programme Medicare traditionnel et représente le segment d’UnitedHealth le plus sensible à la croissance.

À 416 dollars, l’action UNH se négocie à un PER sur les douze derniers mois de 31, mais à un PER prévisionnel de 21,8. Cette compression entre les bénéfices passés et prévisionnels illustre parfaitement, en temps réel, la thèse d’une reprise des marges. Le marché anticipe une amélioration qui n’est pas encore pleinement visible dans les résultats publiés.

Simulez les scénarios de juste valeur d’UnitedHealth en moins de 60 secondes (gratuit avec TIKR) >>>

UnitedHealth face à Cigna et Elevance Health

UnitedHealth Group est la plus grande organisation de soins gérés aux États-Unis en termes de chiffre d’affaires. Pourtant, la performance relative de son action en 2026 a été inférieure à celle de ses concurrents qui ont évité un risque médiatique similaire. Cigna Group (CI) et Elevance Health (ELV) constituent les deux références les plus directes.

Cigna se négocie à environ 11 fois ses bénéfices prévisionnels, ce qui représente une forte décote par rapport au ratio cours/bénéfice prévisionnel de 22 de UnitedHealth. La composition du chiffre d’affaires de Cigna est davantage axée sur la gestion des prestations pharmaceutiques via Express Scripts, ce qui lui confère une dynamique de marge différente. Cependant, la marge d'exploitation de Cigna est supérieure à celle du segment des soins gérés d'UnitedHealth, prise isolément.

Elevance Health, anciennement Anthem, se négocie à un multiple de 14 à 16 fois les bénéfices prévisionnels. Elevance a également dû faire face à une hausse des coûts médicaux en 2025 et 2026. Cependant, les analystes de Cantor et de Mizuho ont noté en mai 2026 que l’ensemble du secteur des assureurs santé pourrait connaître une reprise de ses marges au cours des deux à trois prochaines années, à mesure que le secteur absorbe la hausse des demandes d’indemnisation post-pandémique. Ce point de vue corrobore la thèse selon laquelle la compression des marges d’UnitedHealth est de nature cyclique plutôt que structurelle.

UnitedHealth conserve un avantage structurel qu’aucun de ses concurrents ne peut pleinement égaler : l’intégration verticale via Optum, sa filiale spécialisée dans les services de santé et la pharmacie. Optum génère un chiffre d’affaires annuel supérieur à 60 milliards de dollars et affiche des marges plus élevées que le segment de l’assurance. C’est cette diversification qui a historiquement permis à UnitedHealth de bénéficier d’un multiple de valorisation élevé, et elle reste l’argument le plus solide en faveur d’une réévaluation une fois que la situation en matière de sinistres se sera stabilisée.

Quels sont les facteurs qui vont influencer l’évolution de l’action UNH à l’avenir ?

Le rapport sur les résultats du deuxième trimestre 2026, prévu le 16 juillet 2026, constitue le catalyseur le plus important à court terme. Les investisseurs se concentreront sur le ratio de sinistralité médicale du trimestre et sur la décision de la direction de réviser ou non ses prévisions pour l’ensemble de l’année. Une tendance stable ou à la baisse des sinistres au deuxième trimestre validerait la thèse de réévaluation de la BofA et pourrait déclencher une expansion significative des multiples.

Les taux de remboursement de Medicare Advantage constituent un deuxième facteur clé. Les Centers for Medicare and Medicaid Services fixent les taux de remboursement chaque année. Toute révision à la hausse pour 2027 soutiendrait directement le segment le plus important et le plus sensible aux marges d’UnitedHealth.

L’exposition aux risques juridiques et réglementaires reste le principal risque. Le procès pour fraude au programme Medicaid du Massachusetts et toute nouvelle action au niveau des États pourraient maintenir le sentiment des investisseurs à un niveau modéré, même si l’activité sous-jacente s’améliore. La direction n’a pas encore abordé directement la plainte du Massachusetts dans ses commentaires publics.

La suppression de l’autorisation préalable a des implications financières réelles. La suppression de ces étapes de contrôle pourrait entraîner une augmentation temporaire des coûts liés aux demandes de remboursement, à mesure que davantage de procédures seront approuvées. Mais cela pourrait également réduire la charge administrative qui a pesé sur la réputation du titre. Les commentaires de la direction le 16 juillet constitueront la première occasion de quantifier cet impact sur les coûts et de définir les perspectives pour l’ensemble de l’année.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans UnitedHealth ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez UNH et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre UNH ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l’action UNH sur TIKRGratuit→

Avertissement :

veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités de l’entreprise ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !