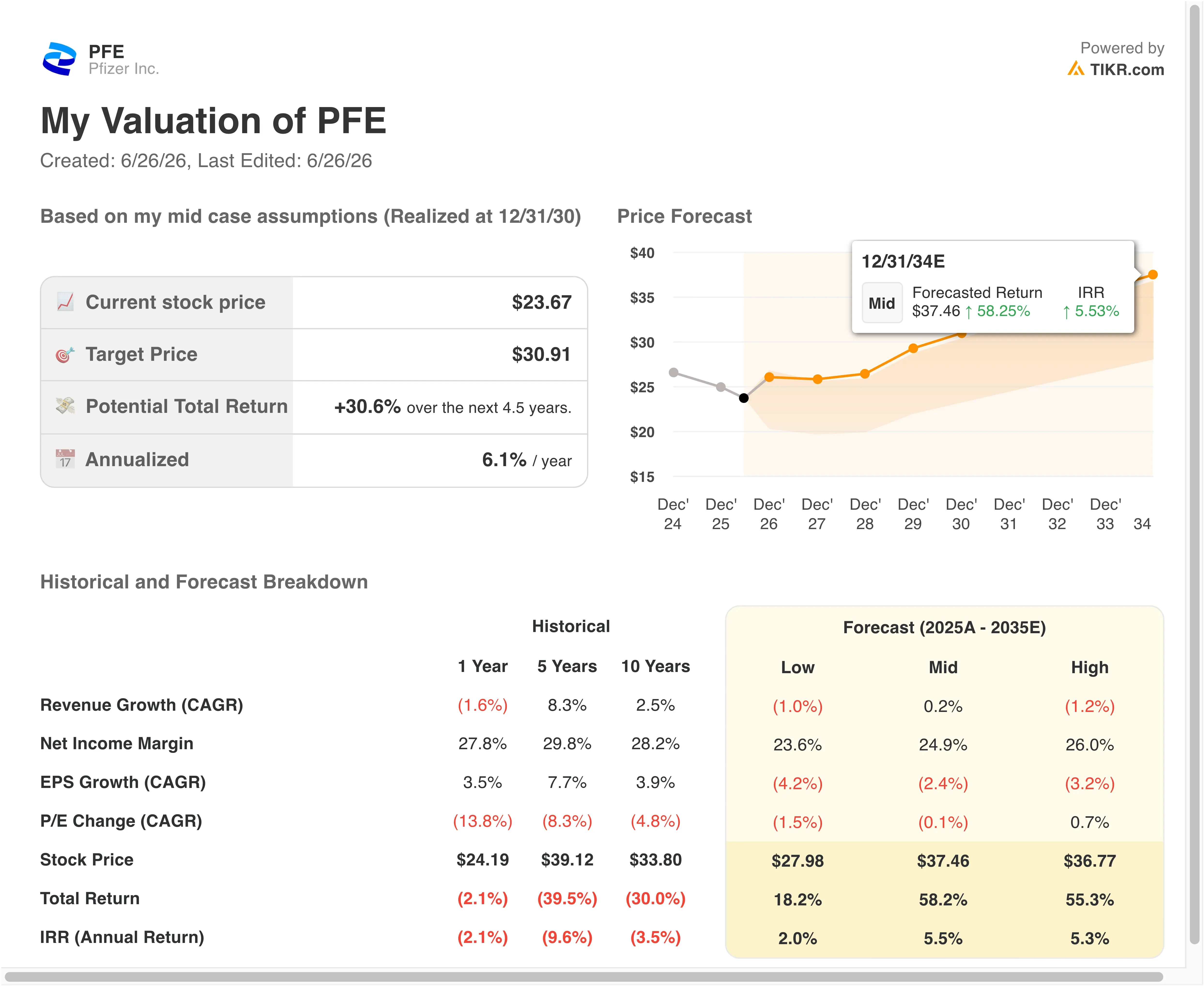

Chiffres clés de l'action PFE

- Évolution au cours de la semaine écoulée : consolidation

- Fourchette sur 52 semaines : de 23 $ à 29 $

- Cours cible selon le modèle d'évaluation : 27 $

- Potentiel de hausse implicite : +12,8 % sur 2,5 ans

Évaluez vos actions préférées, comme Pfizer, grâce au modèle d’évaluation guidé de TIKR (c’est gratuit) >>>

Une victoire face à la FDA, un essai clinique infructueux et un changement de directeur financier à un moment délicat

Pfizer Inc. (PFE) a connu une série d’événements marquants au cours des deux dernières semaines de juin 2026, et les investisseurs ont dû assimiler presque simultanément des victoires et des revers. Les 24 et 25 juin, la FDA a approuvé le traitement par Ibrance (palbociclib) de Pfizer pour le cancer du sein métastatique HR-positif et HER2-positif en tant que traitement d’entretien de première ligne, comme l’a confirmé le document 8-K déposé par la société auprès de la SEC. Ibrance est déjà l’un des principaux produits oncologiques de Pfizer. L’extension de l’indication ouvre la voie à une nouvelle population de patients pour laquelle le médicament n’était pas encore approuvé en tant que traitement de première intention.

Cette bonne nouvelle est survenue juste après un revers significatif. Le 23 juin, Pfizer a annoncé que son essai de phase III SigVie-002, évaluant le sigvotatug vedotin dans le cancer du poumon non à petites cellules métastatique, n’avait pas atteint son critère d’évaluation principal en matière de survie globale. Le cancer du poumon non à petites cellules est la forme la plus courante de cancer du poumon. Cet échec a retiré un produit potentiellement phare du pipeline à court terme de Pfizer, bien que d’autres contextes thérapeutiques précoces pour ce médicament fassent toujours l’objet d’études.

Le directeur financier, Dave Denton, a annoncé le 18 juin qu’il quitterait ses fonctions le 15 août pour retourner dans le secteur des biens de consommation. Cécile Guegan, vice-présidente senior des finances de la division biopharmaceutique mondiale de Pfizer, a été nommée directrice financière par intérim à compter du 16 août.

Pfizer a simultanément réaffirmé ses prévisions de chiffre d’affaires pour l’ensemble de l’année 2026, comprises entre 59,5 et 62,5 milliards de dollars, et maintenu ses prévisions de BPA ajusté, comprises entre 2,80 et 3,00 dollars. Louise Chen, analyste chez Scotiabank, a souligné que ce départ avait suscité des inquiétudes chez les investisseurs quant aux prévisions pour 2026 et au calendrier prévu, compte tenu de l’entrée prévue de Pfizer sur le marché des médicaments contre l’obésité.

Le PDG Albert Bourla a déclaré que M. Guegan apportait « une connaissance approfondie de l’entreprise et un sens aigu des finances ». À l’avenir, l’autorisation de mise sur le marché d’Ibrance par la FDA constituera un catalyseur commercial significatif, mais les résultats décevants concernant le cancer du poumon et le changement de directeur financier font que le sentiment des investisseurs à l’égard de Pfizer reste prudent plutôt que globalement optimiste.

L’action Pfizer est-elle un piège de valeur ou une véritable opportunité de reprise ?

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée à partir des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : -4,0 %

- Marges d'exploitation : 35 ,1 %

- Multiplier de capitalisation boursière à la sortie : 8 ,8x

Le modèle estime un cours cible de 27 $, ce qui implique un potentiel de hausse total de 12,8 % par rapport au cours actuel de 24 $ et un rendement annualisé de 4,9 % sur les 2,5 prochaines années.

L'hypothèse d'une croissance négative de 4 % du chiffre d'affaires reflète le recul continu des revenus liés aux produits liés à la COVID-19. L'antiviral Paxlovid et le vaccin contre la COVID-19 de Pfizer ont généré ensemble des dizaines de milliards de chiffre d'affaires annuel à leur pic, qui a depuis fortement baissé. Si l’on exclut ces produits, le portefeuille de base a connu une croissance modeste, mais les chiffres globaux publiés restent en baisse. Le TCAC des revenus sur deux ans s’établit à -2,6 %, ce qui confirme que le marché ne s’attend pas encore à un retournement de tendance des revenus d’ici 2027.

L’objectif de marge d’exploitation de 35,1 % est réalisable. La marge EBIT de Pfizer sur les douze derniers mois s’établit à 29,9 %, mais la société a historiquement affiché des marges supérieures à 30 % en dehors des distorsions liées à la pandémie. La poursuite de la restructuration des coûts et la cession d’actifs à faible marge soutiennent la trajectoire de la marge, même en l’absence de croissance du chiffre d’affaires.

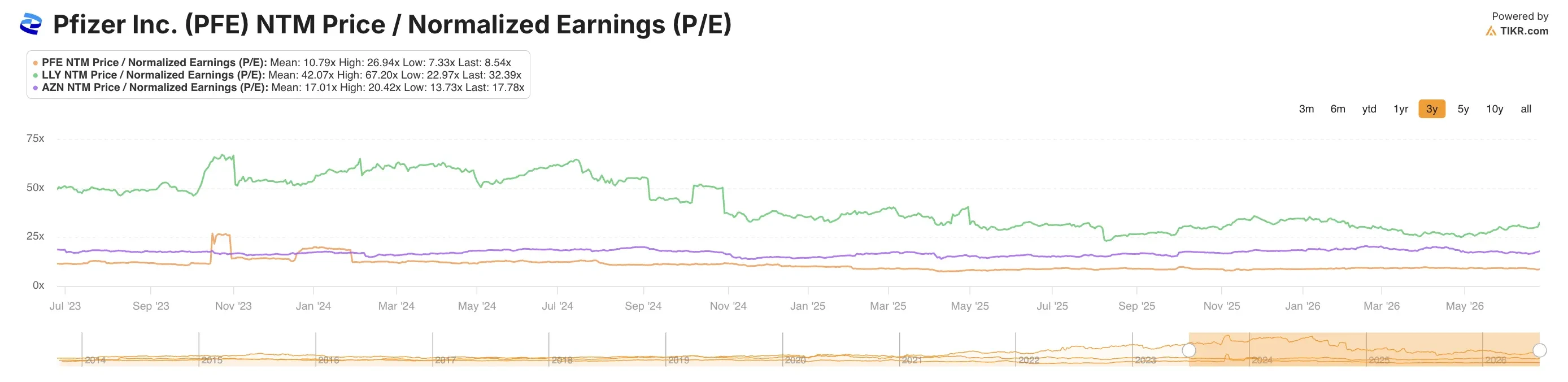

À 24 dollars par action, Pfizer se négocie à 18 fois les bénéfices des douze derniers mois, mais à seulement 8,3 fois le PER prévisionnel. Un PER prévisionnel de 8,3 est historiquement bas pour une grande entreprise pharmaceutique. Le rendement du dividende s’établit à 7,3 %, offrant un revenu de base significatif pendant que les investisseurs attendent la reconstitution du portefeuille de produits en développement. Cette composante de revenu constitue le moteur de rendement à court terme le plus tangible pour les actionnaires de PFE au cours actuel.

Créez votre propre modèle d’évaluation de Pfizer en moins de 60 secondes (gratuit avec TIKR) >>>

Pfizer face à Eli Lilly et AstraZeneca

Le défi de Pfizer est particulièrement flagrant lorsqu’on le compare à Eli Lilly (LLY), qui se trouve dans une phase de croissance totalement différente. Le tirzépatide de Lilly, commercialisé sous les noms de Zepbound et Mounjaro, génère une croissance annuelle du chiffre d’affaires supérieure à 30 %. En raison de ce cycle de produit, Lilly se négocie à environ 35 à 40 fois ses bénéfices prévisionnels. Pfizer tente spécifiquement de pénétrer le marché de l’obésité grâce à son propre programme GLP-1.

En juin 2026, Pfizer a annoncé que son injection mensuelle contre l’obésité, le berobenatide (Vesper-1), avait permis une perte de poids de près de 16 % à 32 semaines lors d’essais cliniques de phase intermédiaire, avec un profil d’effets secondaires similaire à celui du Wegovy, selon la présentation de la société lors d’une conférence.

Un format d’injection mensuelle permettrait à Pfizer de se démarquer à la fois du Wegovy hebdomadaire de Novo Nordisk et du tirzépatide de Lilly. Cependant, un essai pivot de phase III n’a pas encore débuté, de sorte que tout lancement commercial n’est pas prévu avant plusieurs années.

AstraZeneca (AZN) constitue la référence la plus pertinente d’un point de vue structurel pour la stratégie oncologique de Pfizer. AstraZeneca a réussi à reconstituer son portefeuille de produits grâce à des partenariats et des acquisitions, affichant une croissance de son chiffre d’affaires supérieure à 15 % par an. Son ratio cours/bénéfice prévisionnel se situe entre 25 et 30. Ce résultat illustre ce à quoi ressemble une reconstitution réussie du portefeuille de produits du point de vue actuel de Pfizer. Les collaborations de Pfizer avec Innovent, Arvinas et le Sarah Cannon Research Institute dans le domaine de l’oncologie suivent une approche structurellement similaire, mais elles en sont à un stade plus précoce et comportent davantage de risques liés à la mise en œuvre.

L’écart entre le ratio cours/bénéfice prévisionnel de 8,5 de Pfizer et celui de 25 d’AstraZeneca reflète l’écart de performance entre une entreprise encore en pleine reconstruction et une autre qui a déjà obtenu des résultats.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Quels sont les facteurs qui influenceront l’évolution du titre PFE à l’avenir ?

Le programme de médicaments contre l’obésité est l’élément le plus important à surveiller dans le pipeline. Les données de phase 2b du Vesper-1 ont montré des résultats de perte de poids comparables à ceux des médicaments GLP-1 déjà approuvés. Un format d’injection mensuelle, s’il est approuvé, permettrait à Pfizer de se démarquer significativement sur un marché de l’obésité très concurrentiel. Cependant, le calendrier de recrutement pour la phase 3 n’a pas encore été communiqué ; les investisseurs attendent donc avec impatience tout commentaire de la direction concernant cette prochaine étape.

La collaboration avec Innovent dans le domaine de l’oncologie, signée en mai 2026, porte sur 12 programmes pour une valeur totale pouvant atteindre 10,5 milliards de dollars, comme l’ont confirmé les documents déposés par la société. Les paiements versés à Innovent interviennent au fur et à mesure que des jalons sont franchis au cours des différentes phases cliniques ; les dépenses de trésorerie à court terme sont donc modestes. Mais cet accord témoigne de la volonté de Pfizer d’accélérer le développement de son portefeuille de produits anticancéreux par le biais de licences externes plutôt que par la seule recherche interne.

Le rejet, le 24 juin, de la plainte multi-États visant Pfizer pour entente sur les prix des médicaments lève une incertitude juridique spécifique. La société reste confrontée à des pressions plus générales sur les prix en Europe et aux mécanismes de négociation du gouvernement américain. Ce rejet réduit toutefois de manière significative le risque de litige à court terme.

La publication des résultats du deuxième trimestre 2026 est prévue le 4 août 2026. Les investisseurs évalueront si le directeur financier par intérim, M. Guegan, réaffirme les prévisions de BPA ajusté pour l’ensemble de l’année, comprises entre 2,80 et 3,00 dollars. Toute mise à jour concernant le calendrier de recrutement pour l’essai de phase 3 de Vesper-1 pourrait constituer le catalyseur positif le plus marquant pour l’action PFE au second semestre 2026.

Découvrez le pipeline et la valorisation de Pfizer sur TIKR (c’est gratuit) >>>

Faut-il investir dans Pfizer ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez le titre PFE et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre PFE ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l’action PFE sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les investissements avisés.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !