Range Resources Corporation (NYSE : RRC) se négocie à près de 38 dollars par action et a fait preuve d'une résistance constante à mesure que l'opinion sur le gaz naturel s'améliorait. Des marges solides, des dépenses disciplinées et un bilan plus sain ont contribué à soutenir les performances malgré la volatilité générale des matières premières.

Récemment, la direction a souligné l'amélioration des tendances en matière de volume et la poursuite du renforcement financier. La dette nette reste faible par rapport aux bénéfices, et la CRR s'est positionnée de manière plus efficace que ses pairs alors que les prix du gaz naturel commencent à se stabiliser. Ces développements suggèrent que la société entre dans une phase plus stable à l'approche de 2026.

Cet article explore les prévisions des analystes de Wall Street concernant le cours de l'action en 2027. Nous avons combiné les objectifs de prix consensuels et le modèle d'évaluation de TIKR pour esquisser la trajectoire potentielle du CRR. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

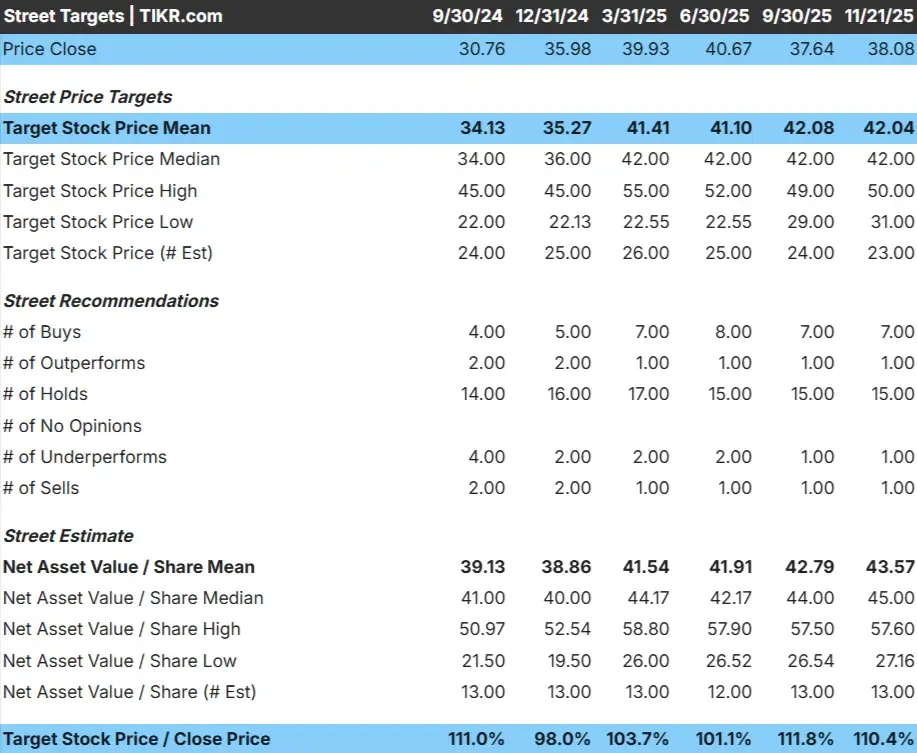

RRC se négocie autour de 38 $/action, et l'objectif de prix moyen de la rue se situe autour de 42 $/action, ce qui indique une hausse modeste au cours de la prochaine année. Le groupe serré d'estimations montre que les analystes sont généralement d'accord sur les perspectives à court terme de la société.

Répartition des analystes (données du 21/11/25) :

- Estimation haute : ~50$/action

- Estimation basse : ~31 $/action

- Objectif médian : ~42 $/action

- Notations : 7 Achat, 1 Surperformance, 15 Maintien, 1 Sous-performance, 1 Vente

Pour les investisseurs, cela suggère une configuration stable. Les analystes voient un certain potentiel de gains, mais la plupart des mouvements à court terme dépendront des prix du gaz naturel et de la capacité de RRC à maintenir des marges constantes. L'action semble raisonnablement valorisée sur un an.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et valorisation de RRC

Les fondamentaux de la société semblent solides et soutiennent des perspectives constructives à long terme :

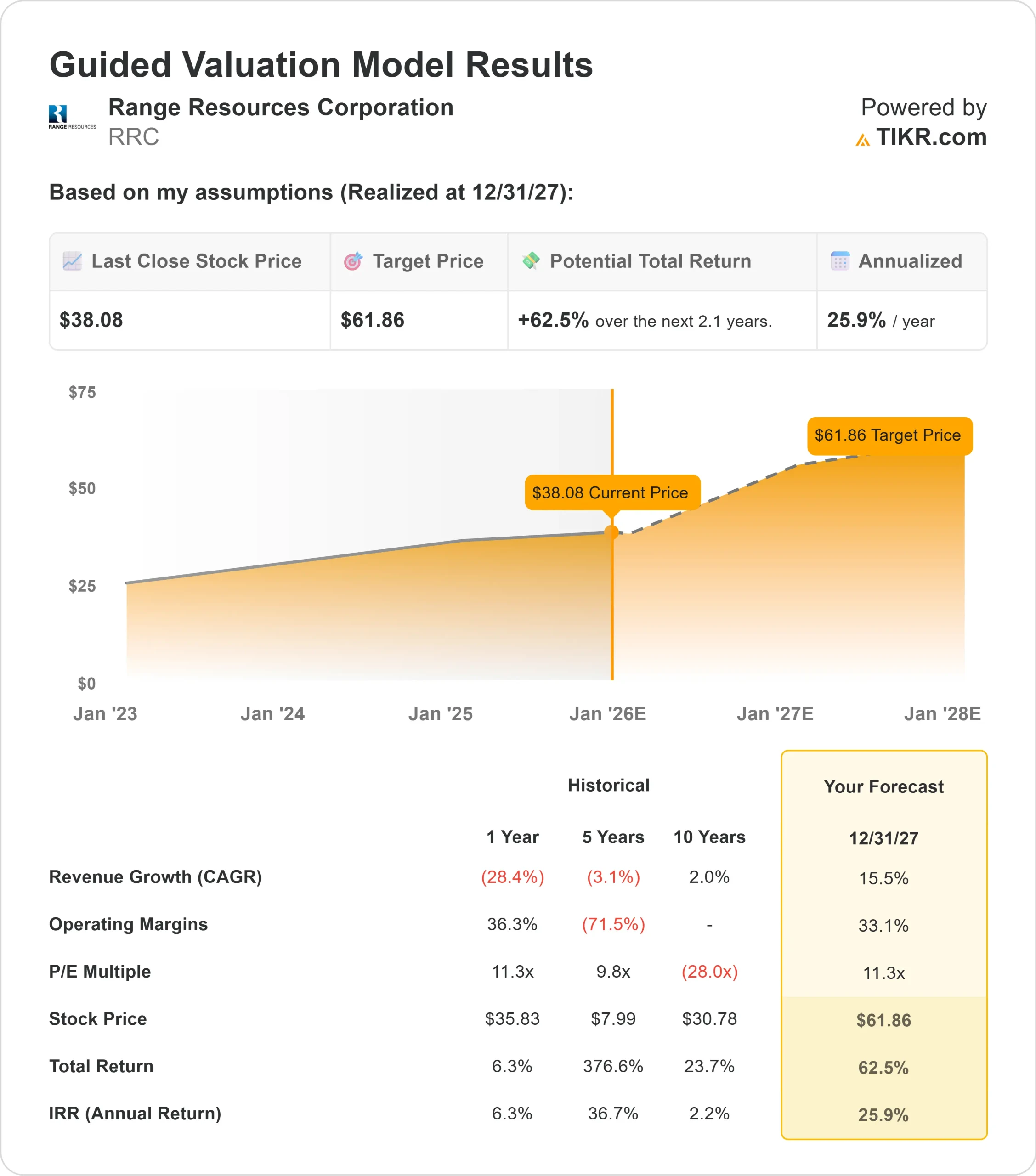

- Les revenus devraient croître de 15,5% jusqu'en 2027

- Les marges d'exploitation devraient se maintenir à près de 33,1%.

- Les actions sont évaluées à 11,3 fois les bénéfices futurs dans le modèle.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme de 11,3x suggère environ 62 $/action d'ici le 31/12/27

- Cela implique une hausse d'environ 62 %, soit un rendement annualisé d'environ 26 %.

Ces hypothèses indiquent une capitalisation régulière soutenue par la stabilité des marges et une allocation disciplinée du capital. Le titre ne nécessite pas d'hypothèses de prix agressives pour que le modèle fonctionne. Les perspectives dépendent plutôt d'une exécution cohérente et du maintien du profil d'exploitation actuel.

Pour les investisseurs, RRC se présente comme une société de capitalisation davantage axée sur les bénéfices que sur les matières premières, avec des rendements à long terme façonnés par des fondamentaux stables.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Plusieurs facteurs qualitatifs soutiennent les perspectives plus constructives à long terme. La CRR continue d'opérer de manière efficace, avec une direction qui se concentre sur les coûts et une allocation de capital disciplinée. Sa base d'actifs reste compétitive et la cohérence opérationnelle a contribué à renforcer la confiance dans la capacité de la société à produire des résultats réguliers.

L'environnement général du gaz naturel s'améliore également. À mesure que la demande se stabilise et que les prix deviennent moins volatils, la CRR est en mesure de profiter davantage de la hausse grâce à l'efficacité de ses opérations. Pour les investisseurs, ces atouts contribuent à créer un chemin plus clair vers une dynamique soutenue des bénéfices.

Cas baissier : Volatilité et risque d'exécution

Malgré ces points positifs, la CRR reste sensible aux prix du gaz naturel. La société a connu d'importantes fluctuations de revenus au cours des dernières années, soulignant la rapidité avec laquelle les fondamentaux peuvent changer dans le secteur de l'énergie.

Il existe également un risque d'exécution. Le maintien de marges élevées exige une discipline constante et des tendances de production stables. Si les coûts augmentent ou si les performances opérationnelles s'affaiblissent, la trajectoire des bénéfices pourrait ne pas répondre aux attentes. Pour les investisseurs, cela signifie que les résultats à long terme dépendent d'une exécution cohérente dans un environnement qui peut évoluer rapidement.

Perspectives pour 2027 : quelle pourrait être la valeur de RRC ?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que le CRR pourrait se négocier à près de 62 $/action d'ici le 31/12/27. Cela représente une hausse totale d'environ 62 %, soit un rendement annualisé d'environ 26 % par rapport aux niveaux actuels.

Bien que ces perspectives soient attrayantes, elles supposent déjà des marges stables et une exécution cohérente. Pour que RRC puisse offrir une hausse plus importante, la société aurait probablement besoin d'une tarification plus ferme du gaz naturel ou d'une surperformance notable de la production. Sans cela, les investisseurs devraient s'attendre à une progression régulière des bénéfices plutôt qu'à des gains spectaculaires.

Pour les investisseurs, RRC est un opérateur bien positionné avec un solide potentiel à long terme. La valorisation suggère une hausse significative, mais la force de cette hausse dépendra des conditions du gaz naturel et de la capacité de la société à maintenir une discipline opérationnelle au cours des deux prochaines années.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>