Pentair plc (NYSE : PNR) se négocie à près de 106 dollars par action après une année relativement stable. La demande en matière de filtration de l'eau, de systèmes de piscine et de solutions résidentielles est restée stable, ce qui a permis à l'entreprise de protéger ses marges, même si l'activité industrielle générale s'est ralentie. La performance tranquille de l'action reflète une activité stable, mais qui n'est pas considérée comme une activité à forte croissance.

Récemment, Pentair a publié des résultats qui ont renforcé ce profil stable. Les marges ont continué à s'améliorer, l'effet de levier a diminué et la direction a souligné les premiers signes de stabilisation dans plusieurs catégories de consommateurs. Les progrès réalisés dans le domaine des produits à haut rendement et des produits de qualité supérieure pour l'eau montrent également que l'entreprise s'oriente vers des opportunités de mixage plus fortes. Ces mises à jour donnent aux analystes une plus grande confiance dans l'exécution de la société à l'horizon 2027.

Cet article examine où Wall Street s'attend à ce que Pentair se négocie au cours des deux prochaines années. Nous passons en revue les objectifs des analystes et les modèles d'évaluation afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

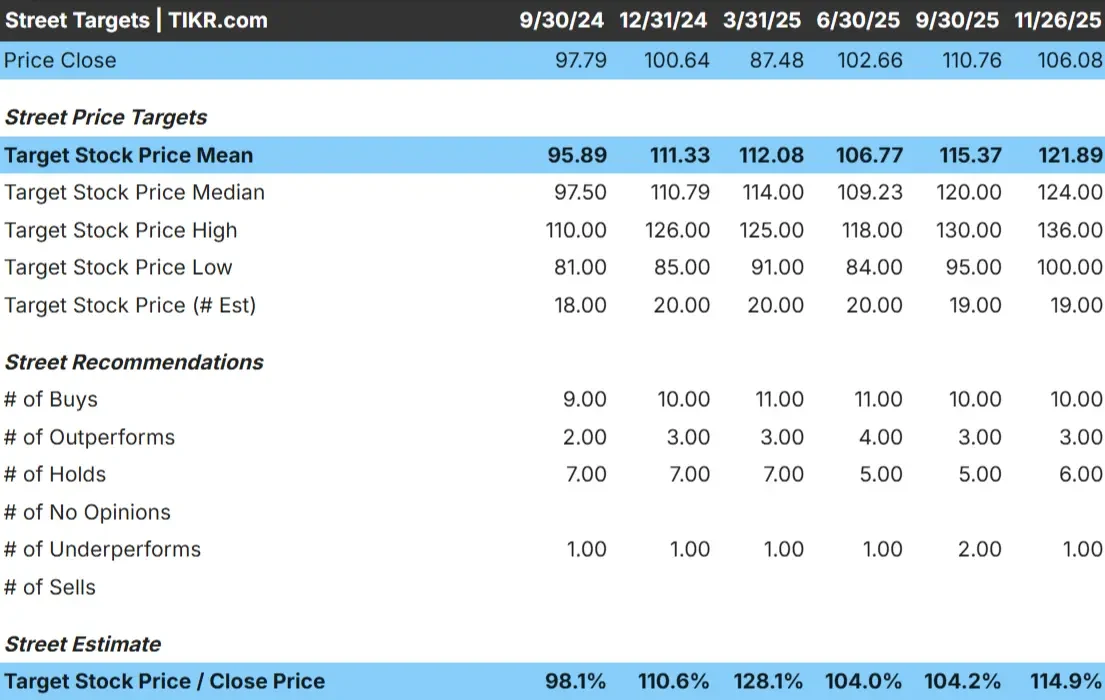

Pentair se négocie à près de 106 $ l'action aujourd'hui. L'objectif de prix moyen des analystes est de 122 $/action, ce qui implique une hausse d'environ 15 %. Cela reflète un potentiel de hausse modeste et suggère que les analystes s'attendent à ce que le titre enregistre une performance régulière plutôt que spectaculaire.

- Estimation haute : 136 $/action

- Estimation basse : 100 $/action

- Objectif médian : 124 $/action

- Notations : 10 achats, 3 surperformances, 6 conservations, 1 sous-performance

Pour les investisseurs, cette configuration montre que les analystes voient une marge de progression si Pentair continue à bien exécuter. La fourchette cible reste raisonnablement serrée, mais la hausse est plus significative que les précédents aperçus des analystes. Une demande plus forte sur les produits pour l'eau et les piscines ou des améliorations continues des marges pourraient aider le titre à s'approcher de ces objectifs.

Découvrez le potentiel de hausse de vos actions préférées à l'aide du nouveau modèle d'évaluation de TIKR (gratuit) >>>

Perspectives de croissance et valorisation de Pentair

Les fondamentaux de la société semblent stables et soutenus par une performance prévisible :

- Le chiffre d'affaires devrait croître de 3,7 % jusqu'en 2027.

- Les marges d'exploitation devraient se maintenir à près de 26,1%.

- Les actions se négocient à environ 18 fois les bénéfices à venir, ce qui est conforme aux moyennes récentes.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 18,3 fois, suggère une valeur d'environ 110 $ par action d'ici le 31/12/27.

- Cela implique un rendement total d'environ 4 %, soit environ 1,9 % sur une base annuelle.

Ces chiffres indiquent une capitalisation régulière mais limitée. Pentair peut continuer à dégager des bénéfices fiables, mais la croissance ne devrait pas s'accélérer de manière significative. L'action reflète déjà une grande partie de la cohérence de l'entreprise, ce qui signifie que la hausse dépend de tendances de la demande plus fortes ou d'une expansion des marges plus importante que prévu.

Pour les investisseurs, Pentair ressemble plus à un opérateur stable qu'à une histoire de forte croissance, les rendements étant probablement déterminés par l'exécution et des fondamentaux stables.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Pentair bénéficie de longs cycles de remplacement pour les produits de filtration et de traitement de l'eau. Ces catégories génèrent une demande prévisible et aident à soutenir les bénéfices à travers les différentes phases du cycle économique. Le portefeuille de l'entreprise comprend également des produits plus efficaces qui sont généralement vendus à des prix plus élevés et offrent de meilleures marges, ce qui renforce la résilience de la rentabilité.

La direction continue de se concentrer sur la discipline opérationnelle, l'innovation en matière de produits et l'investissement stratégique dans les solutions de base pour l'eau. Ces priorités permettent de maintenir un profil de marge sain et de créer des opportunités d'amélioration du mix. Pour les investisseurs, ces forces soutiennent des perspectives stables à long terme.

Le cas des baissiers : Valorisation et potentiel de croissance limité

La principale inquiétude concerne le potentiel de croissance limité de Pentair. La demande dans certaines catégories, en particulier les équipements de piscine, s'est ralentie après une période exceptionnellement forte. Si les cycles de remplacement ralentissent encore, la société pourrait être confrontée à des pressions dans des domaines où les marges sont historiquement plus élevées.

La concurrence dans le domaine des produits pour l'eau à usage résidentiel et commercial reste active. Si les conditions du marché s'assouplissent, la fixation des prix pourrait devenir plus difficile. En l'absence d'une plus forte accélération du chiffre d'affaires ou d'une augmentation plus significative des marges, l'action pourrait avoir du mal à sortir de sa fourchette d'évaluation actuelle.

Perspectives pour 2027 : Quelle pourrait être la valeur de Pentair?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 18,3 fois, suggère que Pentair pourrait se négocier à près de 110 $/action d'ici le 31/12/27. Cela représente un rendement total d'environ 4 %, ou approximativement 1,9 % annualisé.

Ce scénario reflète un profil de rendement régulier mais limité. Il suppose déjà des marges stables, une croissance modeste du chiffre d'affaires et une exécution cohérente. Pour que Pentair obtienne de meilleurs résultats, il faudrait que les tendances de la demande s'améliorent ou que les produits haut de gamme de traitement de l'eau bénéficient d'un meilleur mix.

Pour les investisseurs, Pentair semble être un opérateur stable, à faible volatilité, avec des bénéfices prévisibles. Le chemin vers des rendements plus élevés dépend de la capacité de la direction à dépasser les attentes prudentes d'aujourd'hui.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>