Carrier Global Corporation (NYSE : CARR) a connu des difficultés au cours de l'année écoulée. L'action se négocie à près de 54 dollars après avoir chuté d'environ 31 %, le ralentissement de la demande de produits de chauffage, de ventilation et de climatisation et la baisse des marges ayant pesé sur les résultats. La hausse des taux d'intérêt et le ralentissement de l'activité de construction ont également pesé sur les performances, maintenant l'action près du bas de sa fourchette récente.

Récemment, Carrier a pris plusieurs mesures notables qui ont attiré l'attention des investisseurs. L'entreprise a continué d'élargir sa gamme de pompes à chaleur et d'améliorer ses capacités d'automatisation des bâtiments, deux éléments qui soutiennent les objectifs d'efficacité et de durabilité à long terme. La direction a également mis l'accent sur la discipline en matière de coûts et l'amélioration opérationnelle, signalant un effort pour renforcer les marges après une période difficile. Ces développements suggèrent que l'entreprise prend des mesures actives pour soutenir la croissance future, même dans un environnement plus mou.

Cet article explore la position que Carrier pourrait occuper d'ici 2027 selon les analystes de Wall Street. Les chiffres ci-dessous sont basés sur les estimations consensuelles et les données d'évaluation de TIKR, reflétant les attentes des analystes plutôt que les propres prédictions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

Carrier se négocie autour de 54 $/action aujourd'hui, et l'objectif de prix moyen des analystes de 73 $/action indique une hausse d'environ 35 %. Il s'agit d'une hausse significative sur la base des attentes actuelles.

- Estimation haute : 90 $/action

- Estimation basse : 60 $/action

- Objectif médian : 73 $/action

- Notations : 11 Achats, 2 Surperformances, 11 Conservations

Pour les investisseurs, la large fourchette entre les estimations hautes et basses montre que le sentiment est encore prudent mais pas trop baissier. Les analystes s'attendent à ce que les bénéfices se stabilisent et s'améliorent progressivement, mais le rythme de la reprise reste incertain. Si les marges se renforcent et que la demande se normalise, l'action a une marge de progression significative par rapport aux niveaux actuels.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Perspectives de croissance et évaluation de Carrier

Les fondamentaux de Carrier semblent stables, soutenus par la demande essentielle en CVC, les réglementations axées sur l'efficacité et l'adoption accrue de solutions de construction modernes. La croissance devrait rester modérée, mais la société opère sur des marchés avec une demande de longue durée et des cycles de remplacement cohérents.

- Prévisions de croissance du chiffre d'affaires : 2.2%

- Marge d'exploitation prévue : 16.2%

- P E prévisionnel utilisé : 19x

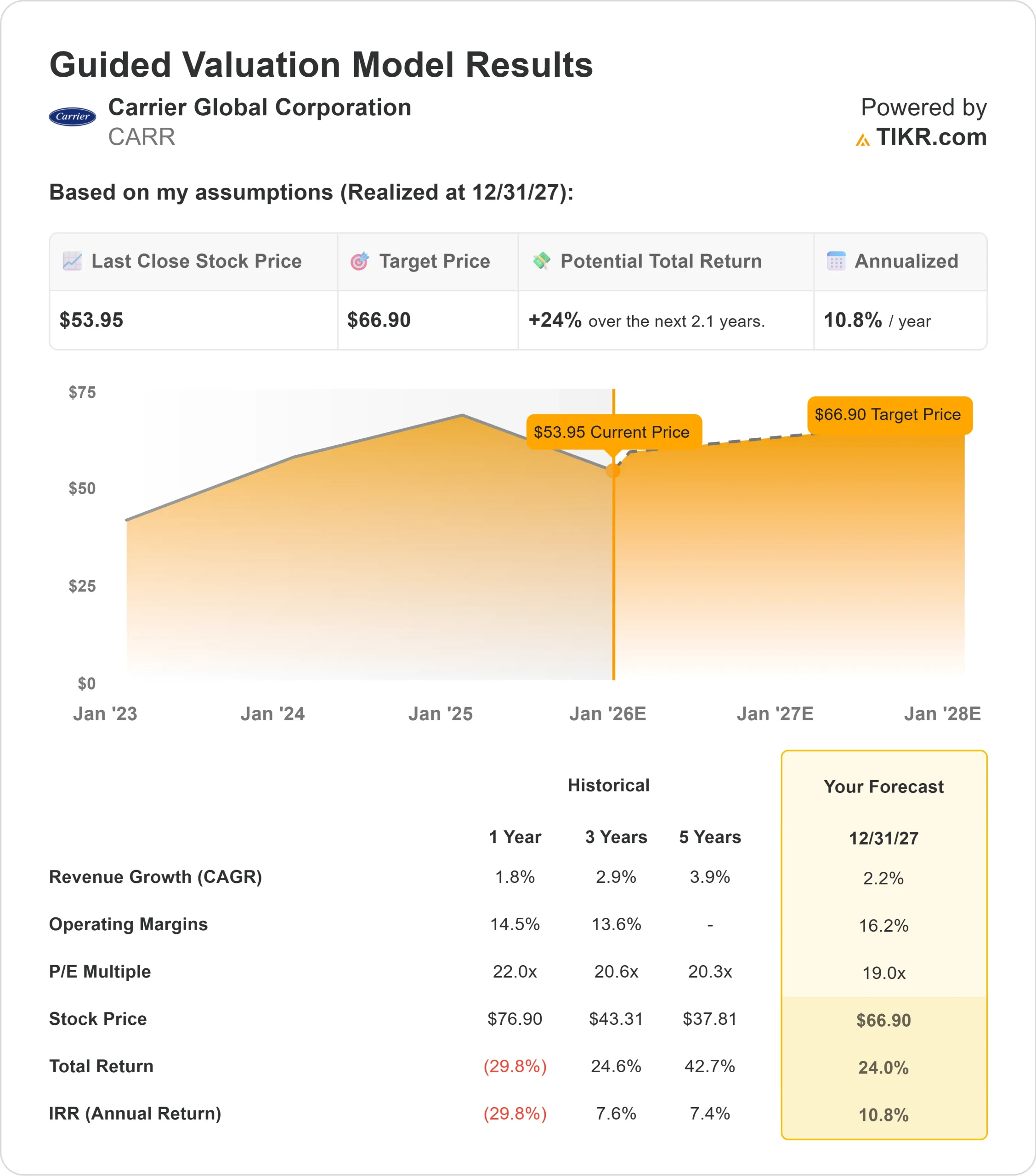

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme de 19x suggère environ 67 $/action d'ici 2027.

- Cela implique une hausse d'environ 24 %, soit un rendement annualisé d'environ 11 %.

Ces chiffres indiquent que Carrier peut se composer régulièrement, mais pas à un rythme rapide. Pour les investisseurs, l'intérêt réside dans des bénéfices fiables, une demande prévisible et un cadre d'évaluation qui soutient des rendements mesurés à long terme plutôt qu'une expansion agressive.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Carrier bénéficie d'une demande à long terme dans les domaines du chauffage, de la climatisation et de l'automatisation des bâtiments. Les normes d'efficacité continuent de se resserrer, ce qui crée des besoins constants de remplacement pour les systèmes CVC modernes et les solutions de construction améliorées. L'expansion de la gamme de pompes à chaleur et les technologies connectées de l'entreprise permettent également d'améliorer la gamme de produits et le levier d'exploitation au fil du temps.

La direction s'est attachée à renforcer l'entreprise grâce à l'efficacité opérationnelle, à un meilleur positionnement des produits et à une plus grande discipline en matière de dépenses. Pour les investisseurs, ces efforts laissent entrevoir une voie plus claire vers la stabilisation des marges et la reconstitution des bénéfices à mesure que l'environnement général s'améliore.

Scénario baissier : ralentissement de la croissance et pression sur les marges

Carrier reste confronté à des défis importants. La demande s'est affaiblie, les prix ont subi des pressions et les marges ont été mises à rude épreuve. La concurrence au sein des technologies de chauffage, de ventilation et de climatisation et des technologies du bâtiment reste intense, et les taux d'intérêt élevés continuent de peser sur les dépenses de construction et de rénovation.

Pour les investisseurs, le principal risque est que la reprise progresse plus lentement que ne le prévoient les analystes. Si les marges ne se redressent pas ou si les marchés de la construction restent faibles, l'action pourrait ne pas atteindre ses objectifs de valorisation. Le scénario baissier est centré sur une amélioration plus lente des fondamentaux combinée à des pressions concurrentielles.

Perspectives pour 2027 : Quelle pourrait être la valeur de Carrier?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que Carrier pourrait se négocier à près de 67 $/action d'ici 2027. Cela représente une hausse d'environ 24 % par rapport aux niveaux actuels, soit un rendement annualisé d'environ 11 %. Les prévisions font état d'une reprise régulière plutôt que d'un rebond brutal.

Bien que ce résultat reflète une amélioration significative, il suppose déjà une exécution cohérente et une demande stable sur les principaux marchés de Carrier. Pour obtenir une hausse plus importante, l'entreprise aurait besoin d'une expansion plus rapide des marges ou d'un rebond plus net des dépenses commerciales et résidentielles. Sans cela, les investisseurs doivent s'attendre à des rendements mesurés qui s'alignent sur le profil stable de Carrier.

Pour les investisseurs, Carrier semble être un opérateur fiable à long terme avec une demande durable et des fondamentaux prévisibles. Le potentiel de hausse significative dépendra de la capacité de la direction à dépasser les attentes prudentes d'aujourd'hui.

Les composés de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Les entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>