Trane Technologies plc (NYSE : TT) se négocie à près de 419 dollars par action après une année stable. La demande de modernisation des systèmes de chauffage, de ventilation et de climatisation (HVAC) et de systèmes à haut rendement énergétique a soutenu la stabilité des bénéfices, et l'entreprise continue de surpasser la plupart de ses homologues industriels en termes de marges et de rendements. Malgré un contexte macroéconomique mitigé, Trane a maintenu sa croissance sur les marchés résidentiel et commercial.

Récemment, l'entreprise a lancé de nouvelles solutions de régulation climatique et de décarbonisation destinées aux grandes entreprises, ce qui a contribué à renforcer la dynamique des réservations à l'horizon 2026. Trane a également enregistré de solides performances dans son segment CVC commercial, soutenu par des prix résistants et une demande continue d'améliorations de l'efficacité des bâtiments. Ces développements montrent que Trane continue d'exécuter efficacement les dépenses de développement durable qui restent une priorité dans de nombreuses industries.

Cet article explore les prévisions des analystes de Wall Street pour TT d'ici 2027. Nous avons rassemblé les objectifs consensuels et les modèles d'évaluation pour décrire la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et non les prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

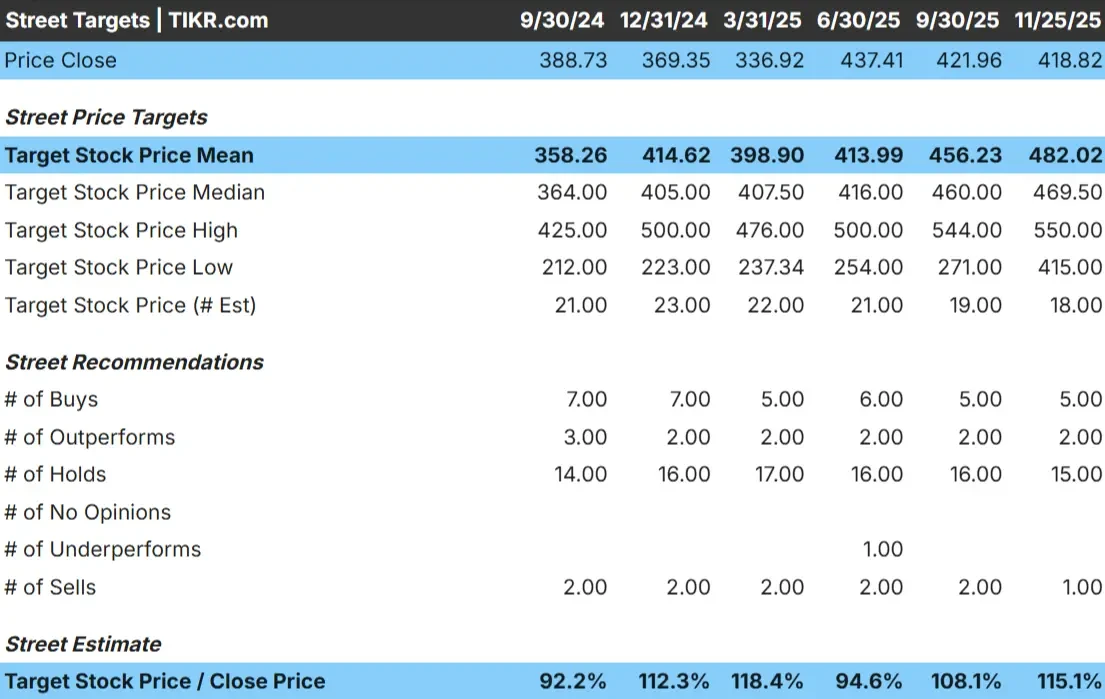

TT se négocie autour de 419 $/action, et l'objectif moyen de 482 $/action indique une hausse d'environ 15 %. Cela place les attentes dans la fourchette modeste, suggérant que les analystes voient un potentiel de gains mais pas de rupture majeure.

Objectifs des analystes :

- Estimation haute : 550 $/action

- Estimation basse : 415 $/action

- Objectif médian : 470 $/action

- Notations : 5 achats, 2 surperformances, 15 conservations, 1 vente

Dans l'ensemble, les analystes s'attendent à ce que TT poursuive sa progression tant que les bénéfices resteront constants. L'écart serré autour de l'objectif consensuel indique une conviction modérée. Pour les investisseurs, cela signifie que TT est plus susceptible de suivre sa trajectoire de composition fiable plutôt que d'enregistrer des mouvements brusques dictés par le sentiment.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et valorisation de TT

Les fondamentaux de la société semblent stables et bien soutenus par la demande à long terme sur ses marchés de CVC et de technologie du bâtiment.

- Le chiffre d'affaires devrait augmenter d'environ 7,5 % jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 19,3 %.

- Les actions se négocient à environ 27 fois les bénéfices futurs.

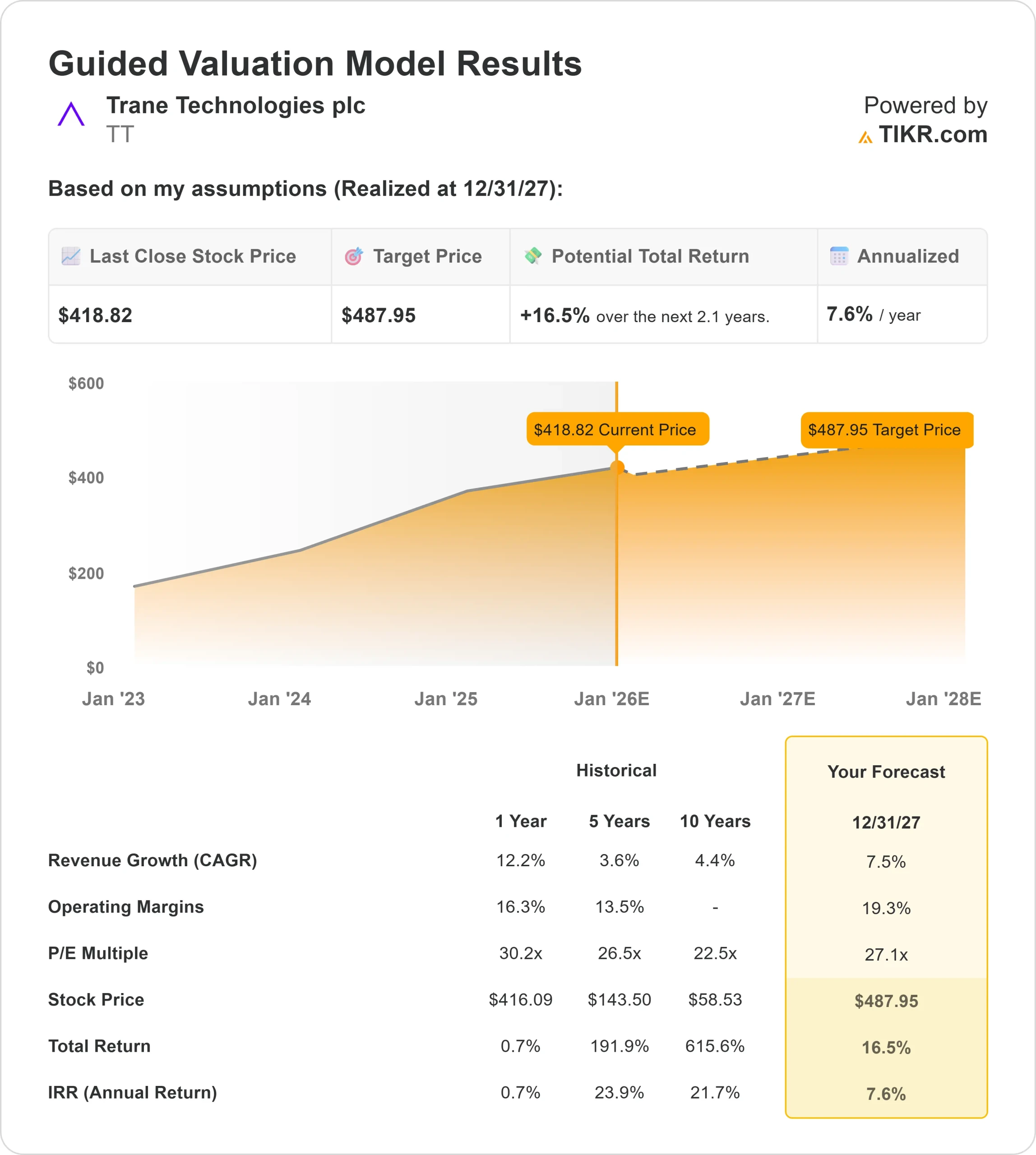

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 27 fois, suggère une valeur d'environ 488 $/action d'ici 2027.

- Cela implique une hausse d'environ 16,5 %, soit un rendement annualisé d'environ 7,6 %.

Ces chiffres indiquent une composition fiable plutôt qu'une accélération rapide. Trane continue de bénéficier de prix élevés, d'opérations efficaces et d'une allocation de capital disciplinée. La société maintient également un faible effet de levier, ce qui contribue à la stabilité à travers les différents cycles du marché.

Pour les investisseurs, TT est une société industrielle fiable. La plupart des rendements attendus sont liés à une croissance régulière des bénéfices, et non à une augmentation importante des valorisations. Les investisseurs qui recherchent la cohérence et la visibilité à long terme peuvent trouver ce titre intéressant dans le secteur industriel au sens large.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Trane est positionnée au centre de thèmes à long terme tels que l'efficacité énergétique, l'électrification et la modernisation des bâtiments. Les entreprises et les institutions investissent dans la réduction des émissions et l'amélioration des performances de régulation climatique, ce qui soutient directement la demande pour les solutions Trane. La solidité de la division Commercial HVAC souligne la capacité de l'entreprise à tirer parti de ces tendances.

L'expansion continue de la direction dans le domaine de la décarbonisation et des technologies avancées du bâtiment renforce également les relations avec les clients et améliore la position de l'entreprise sur le marché. Pour les investisseurs, ces efforts suggèrent que Trane dispose des outils nécessaires pour maintenir une croissance stable des bénéfices, même lorsque les dépenses industrielles générales deviennent inégales.

Le scénario baissier : Valorisation et ralentissement des tendances

Malgré ses atouts, TT se négocie à un prix élevé par rapport à son taux de croissance. Les actions se situent à près de 27 fois les bénéfices à terme, ce qui limite le potentiel d'une hausse significative. Si la croissance du chiffre d'affaires ralentit ou si les prix deviennent plus compétitifs, l'action pourrait avoir du mal à justifier cette prime.

La concurrence sur les marchés du chauffage, de la ventilation et de la climatisation continue de s'intensifier alors que les concurrents développent leurs propres offres en matière d'efficacité énergétique et de développement durable. Toute perte de pouvoir de fixation des prix, toute pression sur les marges ou tout ralentissement de l'activité de construction pourrait peser sur les résultats. Pour les investisseurs, le risque est que la stabilité seule ne suffise pas à générer des rendements plus élevés si les bénéfices sont plus faibles que prévu.

Perspectives pour 2027 : quelle pourrait être la valeur de TT?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que TT pourrait se négocier à près de 488 $/action d'ici 2027. Cela représente une hausse d'environ 16 %, soit un rendement annualisé d'environ 8 %.

Cela refléterait une solide performance à long terme d'une entreprise industrielle de haute qualité, mais cela suppose déjà une exécution stable et une demande ferme sur les marchés HVAC de Trane. Pour réaliser des gains significativement plus importants, TT aurait besoin d'une croissance plus rapide des revenus, d'un meilleur levier d'exploitation ou d'un cycle de construction plus solide. Sans cela, les investisseurs devraient s'attendre à une composition fiable mais mesurée.

Pour les investisseurs, TT se distingue comme un opérateur cohérent à long terme avec des fondamentaux solides et une exécution disciplinée. Le potentiel de hausse est raisonnable, mais les rendements futurs dépendront de la manière dont la direction maintiendra la croissance dans un secteur concurrentiel et en pleine évolution.

Les composés de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>