Principales statistiques pour l'action PayPal

- Performance de la semaine dernière : -4,4

- Fourchette de 52 semaines : 38,5 $ à 79,5

- Cours actuel : 44,9

Que s'est-il passé ?

Le conseil d'administration dePayPal a remplacé le PDG Alex Chriss le 3 février et a simultanément retiré ses objectifs financiers pour 2027, les actions se sont effondrées de 20 % en une seule séance pour atteindre un plancher de 52 semaines proche de 38,46 $, avant de se redresser à 44,90 $.

L'élément déclencheur a été les résultats du quatrième trimestre 2025, où le paiement en ligne sous marque - le principal bouton de paiement des consommateurs de PayPal, représentant plus de la moitié du bénéfice total - a augmenté de seulement 1% sur une base neutre, ralentissant de 4 points par rapport aux 5% du troisième trimestre, tandis que le BPA non GAAP de 1,23 $ a atterri 0,04 $ en dessous du bas de la fourchette des prévisions.

Le moteur de la thèse du redressement est la diversification : Venmo, la plateforme de peer-to-peer et de commerce ciblant les jeunes consommateurs, a augmenté son chiffre d'affaires de 20 % pour atteindre 1,7 milliard de dollars en 2025, Enterprise Payments a renoué avec une croissance en volume de 12 % au quatrième trimestre, et Buy Now Pay Later - le produit de crédit à tempérament de PayPal - a dépassé 40 milliards de dollars en volume annuel, en hausse de plus de 20 %, entraînant collectivement une croissance en dollars de la marge de transaction de 6 %, alors même que la marque a marqué le pas.

Le nouveau PDG Enrique Lores, qui a rejoint l'entreprise le 1er mars après avoir siégé pendant cinq ans au conseil d'administration de PayPal, ne s'est pas encore exprimé publiquement, mais le directeur financier Jamie Miller a déclaré lors du Wolfe FinTech Forum le 10 mars que M. Lores "est déjà en train de prendre ses marques" et qu'il apporte "une prise de décision plus rapide, une plus grande attention à la définition des priorités et une discipline en matière d'exécution".

PayPal défend simultanément sa franchise de caisse et ouvre de nouveaux canaux de transaction qui n'existaient pas lors de sa précédente journée des investisseurs, soutenue par 6 milliards de dollars de rachats prévus en 2026, au moins 6 milliards de dollars de flux de trésorerie disponible guidé, un programme de fidélité PayPal Plus lancé aux États-Unis à la mi-2026, et des intégrations de commerce agentique déjà en place sur Microsoft Copilot et Perplexity.

Le point de vue de Wall Street sur l'action PYPL

L'effondrement de 23% du 3 février - déclenché par un seul trimestre de croissance de 1% des caisses de marque et des perspectives 2027 retirées - a poussé PYPL à environ 8,4x les bénéfices non GAAP estimés pour 2026, un creux de valorisation pluriannuel pour une entreprise qui a encore augmenté les dollars de marge de transaction de 6% et le BPA non GAAP de 14% en 2025.

Le consensus TIKR prévoit que le chiffre d'affaires atteindra 34,2 milliards de dollars en 2026 et 35,7 milliards de dollars en 2027, des taux de croissance modestes de 3 % et 4,4 % qui tiennent déjà compte de l'effet de frein des caisses de marque et des 400 millions de dollars d'investissements prévus pour la croissance que la direction a décrits comme un vent contraire délibéré sur les marges.

A 8,4x les bénéfices à terme, PayPal se négocie avec une forte décote par rapport à Visa(V), qui commande environ 24x sur l'estimation du BPA normalisé de TIKR de 12,85 $ en 2026, bien que Visa ait des marges d'EBITDA de 70 % contre 19,5 % pour PayPal - un écart qui reflète le risque d'exécution, pas l'extinction de l'entreprise.

Wall Street est prudemment constructif mais profondément divisé : 8 achats, 2 surperformances, 29 conservations et 4 ventes parmi 31 analystes, avec un objectif de prix moyen de 50,23 $ impliquant 11,9% de hausse par rapport à 44,90 $, ce qui suggère que la rue attend des données de caisse de marque avant de se réengager.

La fourchette d'objectifs des analystes s'étend de 32 à 100 dollars, et la distance entre ces deux pôles correspond directement aux deux résultats déjà évoqués dans l'article : une reprise complète des ventes de produits de marque sous l'égide d'Enrique Lores, ou une décélération continue qui prouve que le retrait de l'objectif de 2027 était structurel et non tactique.

Que dit le modèle d'évaluation ?

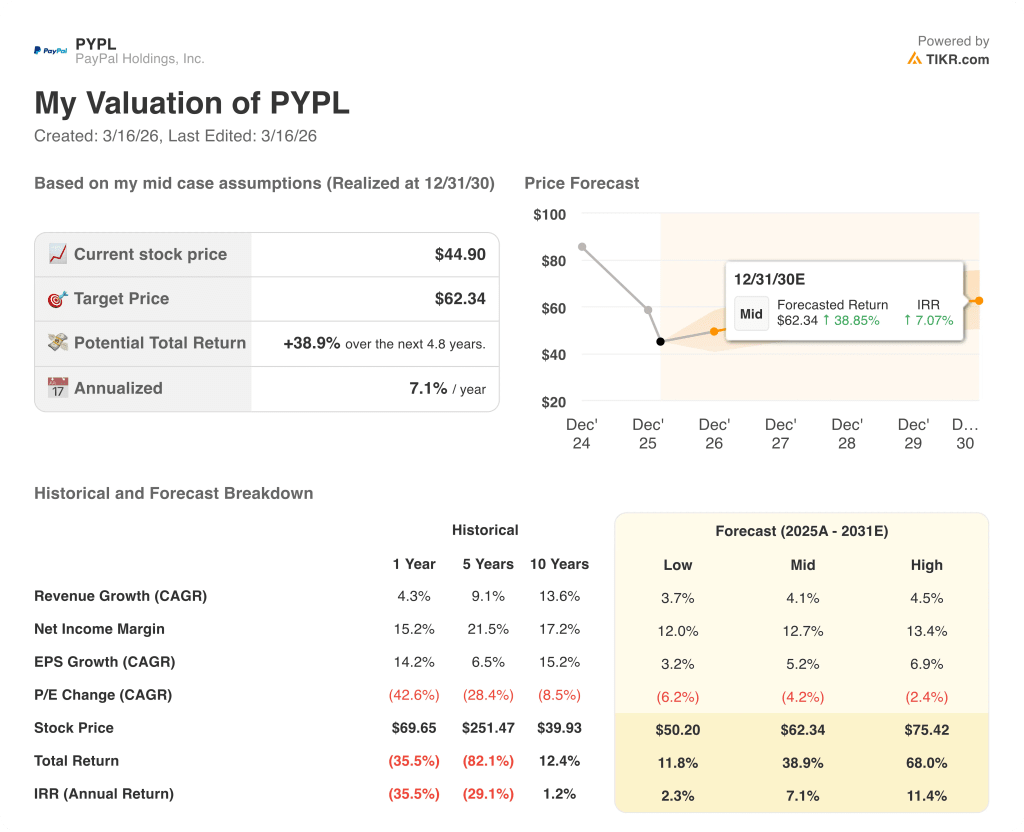

Le modèle de TIKR évalue PYPL à 62,34 $ d'ici décembre 2030, soit un rendement total de 38,9 % avec un TRI annualisé de 7,1 %, grâce à un TCAC des revenus de 4,1 % et à des marges de revenu net qui passent de 15,5 % en 2025 à 12,7 % au cours de la période de prévision, soutenues par le rachat annuel de 6 milliards de dollars qui comprime le nombre d'actions.

Le marché considère PayPal comme une entreprise de marque en fusion, mais un flux de trésorerie disponible de 6,4 milliards de dollars en 2025 et une croissance du BPA non GAAP de 14 % prouvent que la thèse de la diversification fonctionne déjà.

La croissance de 20 % du chiffre d'affaires de Venmo à 1,7 milliard de dollars, le retour d'Enterprise Payments à une croissance de 12 % du volume et le volume annuel de BNPL de plus de 40 milliards de dollars sont les trois piliers opérationnels que l'objectif de 62,34 dollars de TIKR exige de maintenir, même avant l'inflexion du passage à la caisse des produits de marque.

Le directeur financier Jamie Miller a confirmé lors du Wolfe FinTech Forum du 10 mars que l'encaissement sous marque fonctionnait " légèrement mieux " que les 1 % du quatrième trimestre jusqu'à la mi-mars, un point de données trop petit pour se réjouir mais cohérent avec l'hypothèse de croissance de la marque légèrement positive à un chiffre bas en 2026 du modèle.

Si, à la fin de l'année 2026, les ventes de produits de marque sont inférieures à la fourchette légèrement positive à faible chiffre, les 400 millions de dollars investis dans la croissance ne produisent aucun rendement en cours d'année, les marges d'EBITDA se compriment en dessous des 19,5 % prévus et l'objectif de prix moyen de 62,34 dollars de TIKR devient indéfendable.

Les résultats du premier trimestre 2026, attendus fin avril ou début mai, permettront de savoir si les intégrations de marchands de mars, la présentation en amont de BNPL et les campagnes d'inscription biométrique se traduisent par une accélération mesurable du volume des achats en caisse.

Devriez-vous investir dans PayPal Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action PYPL, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre PayPal Holdings, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action PYPL sur TIKR gratuitement →