Principales statistiques pour l'action VISA

- Performance de la semaine dernière : -3,2%

- Fourchette de 52 semaines : 299 $ à 375,5

- Prix actuel : 307,1

Que s'est-il passé ?

Visa(V), le plus grand réseau mondial de paiement par carte traitant près de 4 000 milliards de dollars de volume trimestriel, se négocie 18,2 % en dessous de son plus haut de 52 semaines de 375,51 $, même si son segment d'activité à la croissance la plus rapide s'est accéléré pour atteindre une croissance de 28 % du chiffre d'affaires au cours du 1er trimestre fiscal.

Le 5 mars, Bank of America Global Research a rétabli Visa avec une note d'achat et un objectif de prix de 410 $, estimant que le secteur des paiements est mal évalué car les investisseurs réagissent de manière excessive aux craintes de perturbation de l'IA alors que les services à valeur ajoutée, la couche génératrice de frais des données, des outils de fraude et des produits de conseil construits au-dessus du réseau de base de Visa, ont généré 3,2 milliards de dollars de revenus et ont entraîné environ la moitié de la croissance totale du 1er trimestre.

Ce chiffre des services à valeur ajoutée a augmenté de 28 % d'une année sur l'autre en dollars constants, dépassant la croissance globale de 15 % du revenu net de Visa, qui a atteint 10,9 milliards de dollars, tandis que les solutions commerciales et de mouvement d'argent, qui couvrent les paiements par carte d'entreprise et les paiements commerciaux transfrontaliers, ont augmenté de 20 % et que Visa Direct, le service de transfert d'argent en temps réel, a affiché une croissance de 23 % pour atteindre 3,7 milliards de transactions.

Ryan McInerney, directeur général, a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre de l'exercice 2026 que "collectivement, tous nos efforts ont produit une croissance des recettes nettes de 15 % en glissement annuel, nos piliers de croissance continuant à produire des résultats très solides", puis a souligné spécifiquement la croissance des recettes en dollars constants des solutions commerciales et de mouvement d'argent de 20 % et la croissance des recettes en dollars constants des services à valeur ajoutée de 28 %.

Visa construit des couches de revenus composés au-dessus de son réseau de base, soutenu par 21,1 milliards de dollars d'autorisation de rachat restante, un volume de règlement stablecoin fonctionnant à un taux annualisé de 4,6 milliards de dollars après avoir doublé par rapport à 2,5 milliards de dollars en août 2025, et le partenariat de carte stablecoin Bridge s'étendant de 18 à plus de 100 pays d'ici la fin de l'année, rien de tout cela que le prix actuel de 307,14 dollars ne reflète encore.

Le point de vue de Wall Street sur l'action V

Le 5 mars, BofA a rétabli sa position d'acheteur à 410 $, ce qui reformule l'histoire de la perturbation de l'IA comme une opportunité d'achat, car les résultats du premier trimestre de Visa montrent déjà le contraire : les services à valeur ajoutée, la couche de frais construite au-dessus de son réseau de paiement de base, ont accéléré pour atteindre une croissance de 28 %, tandis que l'activité plus large a augmenté de 15 %.

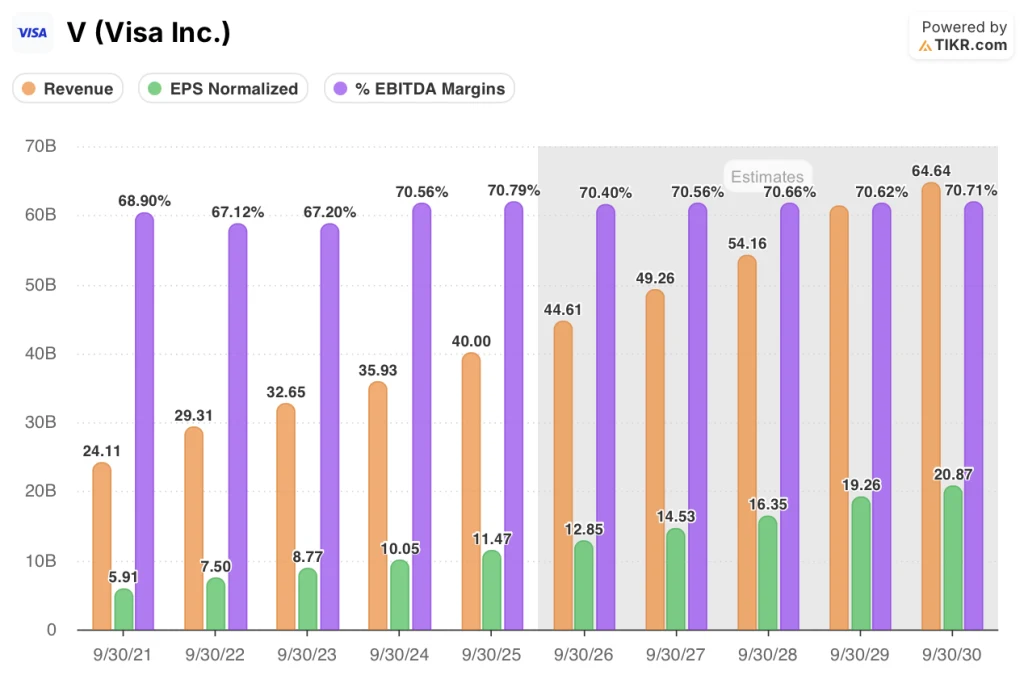

La rue prévoit des revenus de 44,6 milliards de dollars pour l'exercice 2026, en hausse de 11,5% d'une année sur l'autre, ce qui est crédible étant donné que le premier trimestre a enregistré une croissance nette de 15% à 10,9 milliards de dollars, tandis que les services à valeur ajoutée et les solutions commerciales ont tous deux dépassé les attentes simultanément.

En outre, les marges EBITDA devraient se maintenir à près de 70,4 % et le BPA normalisé passer de 11,47 $ pour l'exercice 2025 à 12,85 $ pour l'exercice 2026, une trajectoire soutenue par les augmentations de prix que la direction a signalées pour le second semestre de l'exercice 2026 et par l'expansion continue du taux d'attachement aux services à valeur ajoutée dans les quatre portefeuilles.

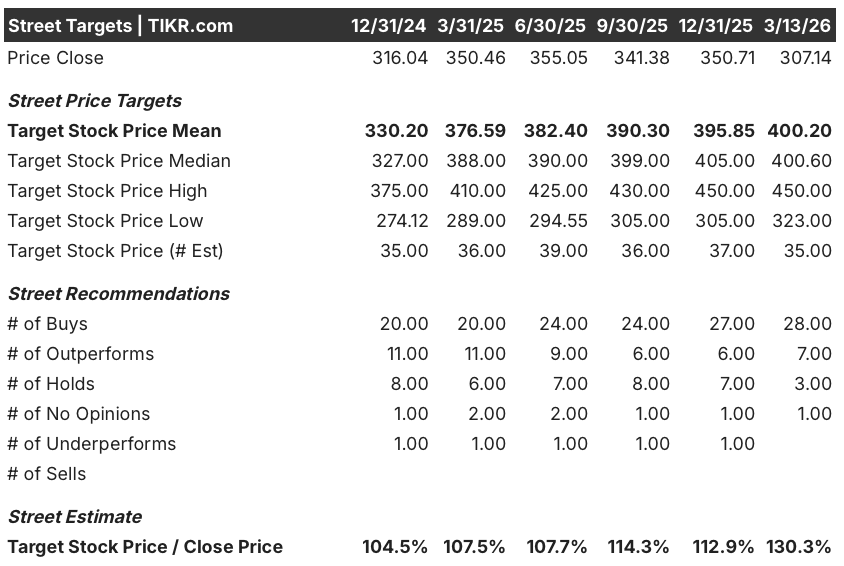

Les analystes sont devenus nettement plus constructifs : 28 analystes considèrent actuellement Visa comme un achat et 7 comme une surperformance, contre seulement 3 conservations et zéro vente, avec un objectif de prix moyen de 400,20 $ qui implique une hausse de 30,3 % par rapport à la clôture actuelle de 307,14 $.

L'écart entre l'objectif le plus bas des analystes (323,00 $) et le plus haut (450,00 $) est directement lié à deux développements déjà en cours : le plus bas reflète le risque réglementaire CCCA persistant et une volatilité des taux de change plus faible que prévu, tandis que le plus haut est lié à la monétisation complète des SVA et à la croissance du volume du commerce agentic que la centaine de partenaires actifs de Visa commence à peine à générer.

Que dit le modèle d'évaluation ?

Le modèle de TIKR évalue Visa à 500,19 $ d'ici le 30 septembre 2030, ce qui implique un rendement total de 62,9 % ou un TRI annualisé de 11,3 %, ancré dans un TCAC des revenus de 9,4 % et des marges de revenu net de 54,4 % soutenus tout au long de la période de prévision.

Le marché considère la baisse de 18,2 % par rapport au sommet de 52 semaines comme un risque d'évaluation, mais le flux de trésorerie disponible de 21,6 milliards de dollars pour l'exercice 2025 et l'autorisation de rachat restante de 21,1 milliards de dollars racontent une histoire différente.

Le doublement du volume de règlement de Stablecoin, de 2,5 milliards de dollars annualisés en août 2025 à 4,6 milliards de dollars à la clôture du premier trimestre, ainsi que l'extension du partenariat Bridge à plus de 100 pays, donnent au TCAC de 9,4 % des revenus du modèle TIKR un ancrage opérationnel concret que le prix actuel de 307,14 dollars ne reflète pas.

Jack Forestell, Chief Product and Strategy Officer, a confirmé lors du Wolfe FinTech Forum du 11 mars que la croissance de VAS a dépassé 20 % pendant cinq années consécutives et que chacune de ses quatre sous-activités se situe à un taux de pénétration à un chiffre de son marché adressable, ce qui indique une marge de progression que le multiple actuel ne prend pas en compte.

Par conséquent, le principal risque est la volatilité des taux de change : Le directeur financier Chris Suh a signalé lors de la conférence téléphonique sur les résultats du 29 janvier que la persistance d'une faible volatilité des devises crée un frein plus important aux deuxième et troisième trimestres, et si cela persiste, cela comprime la ligne de revenus des transactions internationales qui sous-tend l'hypothèse de croissance des revenus du modèle TIKR.

Les résultats du deuxième trimestre de l'exercice 2026, attendus fin avril, confirmeront si les services à valeur ajoutée peuvent maintenir une croissance supérieure à 20 % sans les vents contraires du premier trimestre sur les incitations ; surveillez la ligne de revenus des services à valeur ajoutée et si le chiffre de 3,2 milliards de dollars du premier trimestre augmente de manière séquentielle.

Devriez-vous investir dans Visa Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action V et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Visa, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action V sur TIKR gratuitement →