Chiffres clés de l'action PayPal

- Cours actuel : 44,16

- Prix cible (moyen) : ~$70

- Objectif de la Bourse : 52,53

- Rendement total potentiel : ~58%

- TRI annualisé : ~10% / an

- Réaction aux bénéfices : -0,47% (5 mai 2026)

- Réduction maximale : -50,04% (12 février 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

PayPal Holdings (PYPL) a donné aux investisseurs deux ans de raisons d'en douter. L'action a culminé à 79,50 $ en juillet dernier, a atteint son niveau le plus bas à 38,46 $ en février 2026 et se situe à 44,16 $ aujourd'hui, soit une baisse de 44 % par rapport à son niveau le plus élevé. Les documents relatifs aux relations avec les investisseurs de la société racontent l'histoire d'une entreprise rentable et génératrice de liquidités, mais incapable de convertir cette force en une croissance des ventes de produits de marque à laquelle les investisseurs s'attendaient lorsqu'elle valait trois fois son prix actuel.

Dans ce contexte, le 5 mai mérite que l'on s'y attarde. À cette date, le nouveau PDG Enrique Lores a tenu sa première conférence téléphonique sur les résultats et a présenté le plan de redressement le plus précis que PayPal ait mis en avant depuis des années. La réaction de Wall Street s'est traduite par un mouvement boursier de -0,47 %. Trente-deux analystes sur 45 continuent de classer l'action dans la catégorie "Hold". Le marché n'est pas tant sceptique qu'attentiste. Selon le modèle TIKR, l'attente pourrait en valoir la peine.

Deux ans de dégâts et un nouveau point de départ

La baisse maximale de 50,04 % atteinte par PayPal le 12 février 2026 reflétait des problèmes cumulés : ralentissement de la croissance des ventes de produits de marque, compression du taux de prise de commandes et départ du PDG après à peine un an de fonction. Lorsque Lores a été nommé président-directeur général le 1er mars, en remplacement d'Alex Chriss, le conseil d'administration a été direct. Le rythme d'exécution n'avait pas répondu aux attentes.

M. Lores n'est pas un initié en matière de paiements. Il a passé plus de six ans à diriger HP dans le cadre d'une transformation complexe de la technologie et des services, et le conseil d'administration semble avoir donné la priorité à la discipline opérationnelle plutôt qu'à la connaissance du domaine.

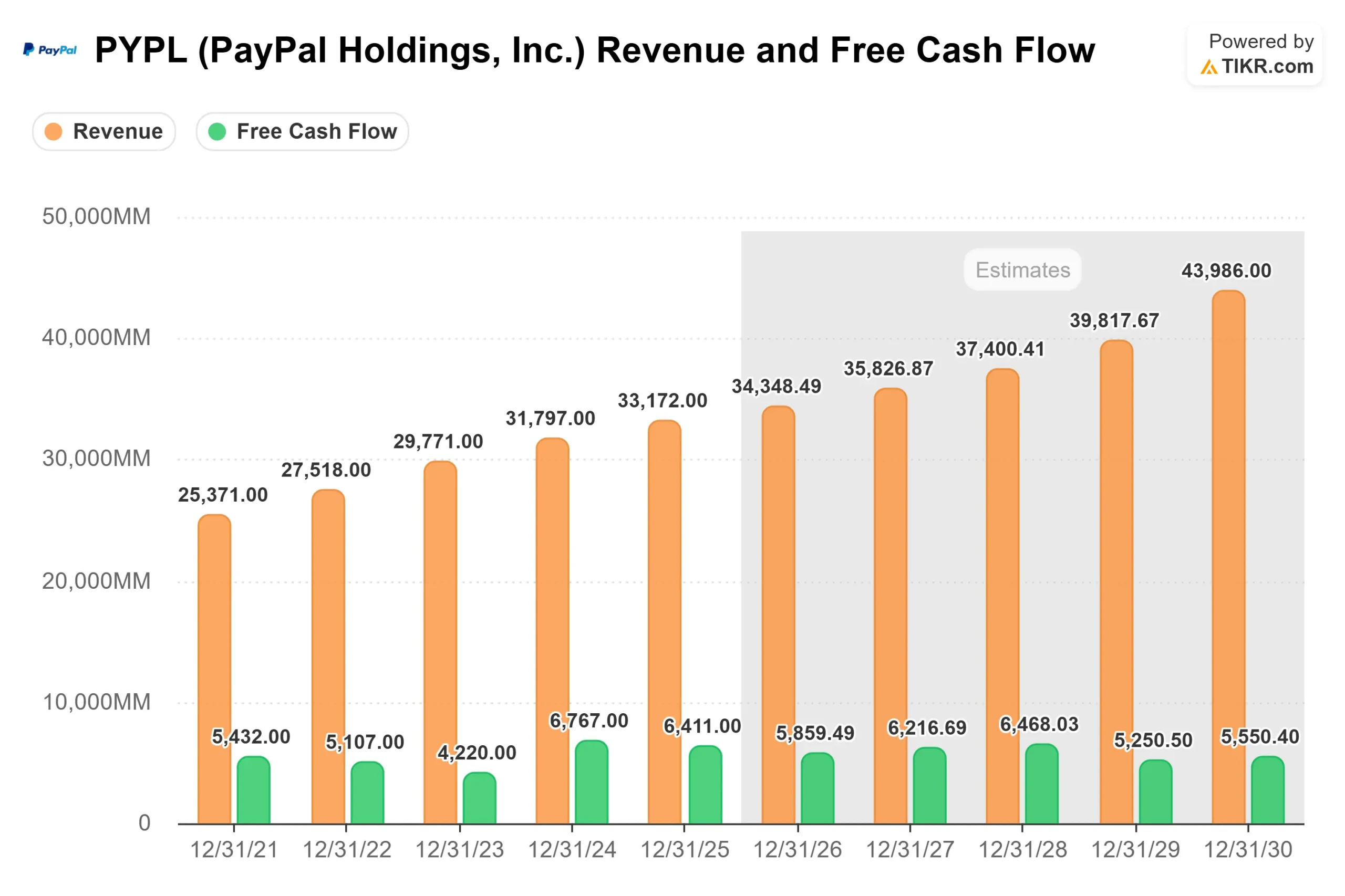

Les résultats du premier trimestre 2026 sont solides en apparence. Le chiffre d'affaires s'est élevé à 8,353 milliards de dollars, en hausse de 7 % d'une année sur l'autre et de 3,71 % par rapport au consensus. Le bénéfice par action non GAAP de 1,34 $ a battu les estimations de 5,59 %. Le volume total des paiements, c'est-à-dire la valeur totale en dollars de toutes les transactions traitées sur la plateforme de PayPal, a atteint 464 milliards de dollars, soit une hausse de 11 % à taux ponctuels. Rien de tout cela n'a fait bouger l'action, car ce que les investisseurs évaluent en réalité, c'est ce qui se passera au cours des deux prochaines années, et non le dernier trimestre.

Voir les estimations historiques et à terme pour l'action PayPal (C'est gratuit !) >>>

Ce que Lores a réellement dit

Lores a nommé cinq problèmes spécifiques lors de l'appel : une plateforme technologique fragmentée, trop d'investissements dans les marchands au détriment des consommateurs, une complexité organisationnelle qui ralentit les décisions, une structure de coûts gonflée, et une habitude de lancer des produits sans investir suffisamment pour conduire à une véritable adoption.

Ce dernier point a été illustré par un exemple particulièrement direct. M. Lores a décrit le lancement en Allemagne d'un système PayPal NFC (communication en champ proche, la technologie qui sous-tend la fonction "tap-to-pay") qui a reçu un bon accueil initial avant que PayPal n'investisse pas suffisamment dans la sensibilisation des consommateurs locaux : "Nous avons lancé la version suivante avant d'avoir vraiment maximisé la valeur de ce que nous étions en train de lancer", a-t-il déclaré.

La réponse est une structure à trois branches annoncée le 29 avril : Checkout Solutions et PayPal, Consumer Financial Services et Venmo, et Payment Services et Crypto (qui comprend Braintree, la plateforme de traitement des paiements sans marque de PayPal). Chaque ligne dispose d'un responsable unique. Un nouveau responsable de la transformation et de la simplification de l'IA, Anshu Bhardwaj, rend compte directement à Lores et a pour mission de repenser les processus clés avant de déployer l'IA, plutôt que de mener des projets pilotes isolés. L'engagement financier derrière tout cela est un programme d'économies de coûts bruts de 1,5 milliard de dollars sur les deux ou trois prochaines années, la plupart des économies étant destinées à être réinvesties dans la croissance plutôt que dans les bénéfices à court terme.

Ce que l'entreprise fait en ce moment

Les ventes de produits de marque ont augmenté de 2 % au premier trimestre, hors effets de change, ce qui est le chiffre clé qui a suscité le plus de scepticisme. Le reste de l'activité semble différent. Le TPV de Venmo a augmenté de 14 % en glissement annuel, son sixième trimestre consécutif de croissance à deux chiffres. Le volume d'achat immédiat, avec paiement ultérieur, qui permet aux acheteurs de fractionner leurs achats, a augmenté de 23 %. Le paiement avec Venmo a progressé de 34 %. Braintree et Enterprise Payments, le segment de traitement sans marque de PayPal pour les plus grands commerçants, ont accéléré pour atteindre une croissance de volume de l'ordre de 10 % après avoir atteint 7 % au cours de la deuxième moitié de 2025.

En ce qui concerne l'allocation du capital, PayPal a racheté pour 1,5 milliard de dollars d'actions au cours du seul premier trimestre. Le flux de trésorerie disponible ajusté de la direction pour les douze derniers mois était d'environ 6,8 milliards de dollars, comme l'a déclaré le directeur financier Jamie Miller lors de la conférence téléphonique sur les résultats, avec des prévisions pour l'ensemble de l'année 2026 d'au moins 6 milliards de dollars.

Deux nouvelles récentes méritent d'être signalées. Le 20 mai, PayPal a étendu son stablecoin PYUSD (la monnaie numérique de PayPal indexée sur le dollar) à 70 marchés dans le monde. Le 12 mai, PayPal a conclu un accord avec le ministère de la justice concernant un programme 2020 pour les entreprises appartenant à des minorités, acceptant de renoncer à environ 30 millions de dollars de frais de traitement pour les petites entreprises éligibles, sans admission d'actes répréhensibles et sans amende distincte. L'action n'a réagi ni à l'un ni à l'autre.

Comparez les performances de PayPal à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 44,16

- Prix cible (moyen) : ~$70

- Rendement total potentiel : ~58%

- TRI annualisé : ~10% / an

Le scénario intermédiaire du modèle TIKR utilise un TCAC des revenus d'environ 5 % et une marge de revenu net d'environ 13 %, pour arriver à un prix cible de 69,72 $ d'ici le 31 décembre 2030. Les deux principaux moteurs de croissance du modèle sont la monétisation de Venmo (conversion des utilisateurs de Venmo en clients payants par le biais de cartes de débit, BNPL et Pay with Venmo) et l'expansion continue du volume des PSP via Braintree et Enterprise Payments, où l'on observe déjà une croissance de l'ordre de 10 %. Le moteur de la marge est le programme de réduction des coûts de 1,5 milliard de dollars. Sa réalisation, même partielle, générerait un effet de levier opérationnel significatif.

Pour que la tendance soit positive, il faut que les caisses de marque retrouvent une croissance neutre à un chiffre et que les économies de coûts se rapprochent des prévisions de la direction. L'inconvénient est que la détérioration des caisses de marque est structurelle, que les taux d'utilisation de Braintree continuent de se comprimer à mesure que le volume des entreprises augmente, et que les économies sont entièrement consommées par le réinvestissement sans amélioration des bénéfices. Dans ce scénario, l'action restera probablement dans la fourchette et le rendement annualisé d'environ 10 % ne se matérialisera pas.

À 6,15x NTM EV/EBITDA et 8,13x NTM P/E, le prix de PayPal devrait continuer à décevoir. Le scénario intermédiaire ne nécessite pas une reprise spectaculaire. Il faut une croissance annuelle du chiffre d'affaires d'environ 5 % et des marges qui se normalisent légèrement au fur et à mesure que les dépenses de transformation diminuent. La seule question qui se pose est de savoir si Lores gagnera le temps nécessaire pour y parvenir.

Conclusion

Les résultats du deuxième trimestre 2026, attendus fin juillet, constituent le premier véritable test de la thèse de Lores. La direction a prévu une baisse d'environ 9 % du BPA non GAAP d'une année sur l'autre, ce que le marché sait déjà. Ce que les investisseurs ne savent pas, c'est si les ventes de produits de marque se maintiendront à 2 % ou glisseront davantage, compte tenu du ralentissement de la verticale des voyages et de la faiblesse de l'Europe que la direction a signalés comme des tendances depuis le début du trimestre. C'est ce chiffre qu'il faut surveiller : une croissance du chiffre d'affaires des caisses de marque de 2 % ou plus, avec une dynamique stable de Venmo et des PSP, permet de maintenir intact le modèle de la caisse intermédiaire. Une nouvelle décélération soulève des questions plus difficiles quant à savoir si le problème est lié à l'exécution ou à la structure. C'est à la fin du mois de juillet que la réponse arrivera.

Faut-il investir dans PayPal ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez PayPal et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de PayPal ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser PayPal sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !