Chiffres clés

- Prix actuel : ~79$ (30 avril 2026)

- Chiffre d'affaires du 1er trimestre 2026 : 12,5 milliards de dollars, en hausse de 11 % par rapport à l'année précédente

- BPA comparable du 1er trimestre 2026 : 0,86 $, en hausse de 18 % par rapport à l'année précédente

- Prévisions de croissance organique du chiffre d'affaires pour l'année 2026 : 4% à 5% (inchangé)

- Prévisions de croissance du BPA comparable pour l'ensemble de l'année 2026 : 8 % à 9 % par rapport à 3,00 $ en 2025 (relevé de 7 % à 8 %)

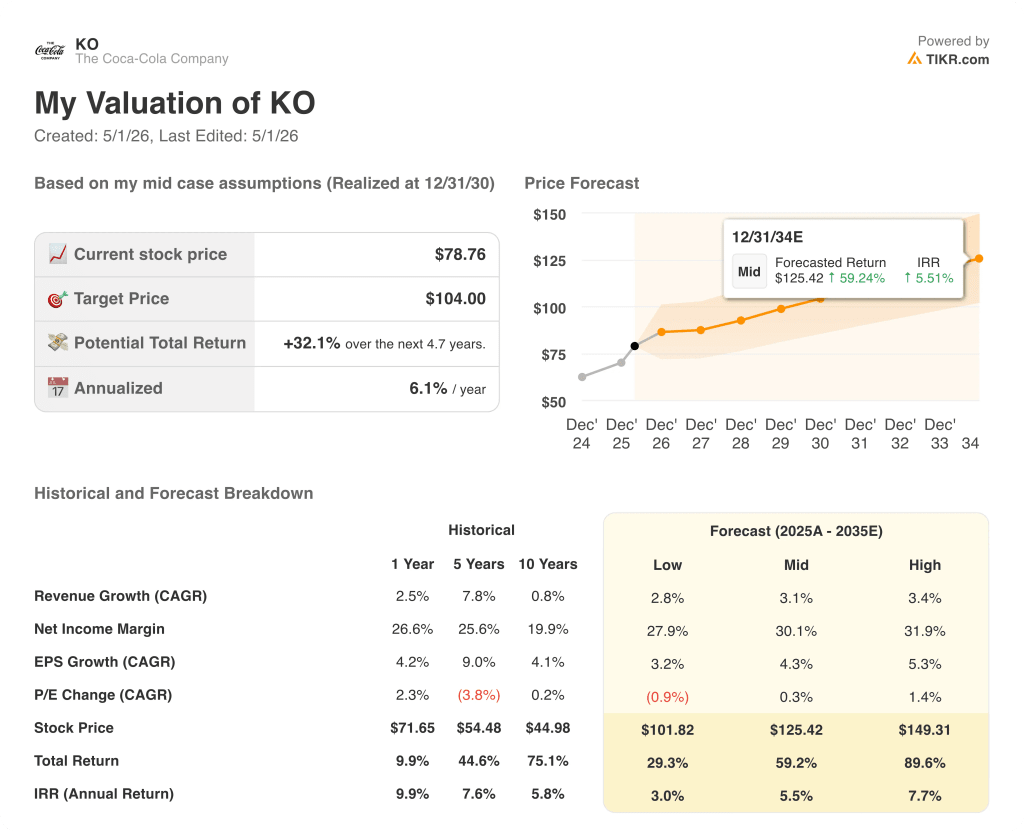

- Objectif de prix du modèle TIKR : 104

- Hausse implicite : ~32%

L'action Coca-Cola affiche une croissance du BPA de 18 % et un revenu organique de 10 % au 1er trimestre

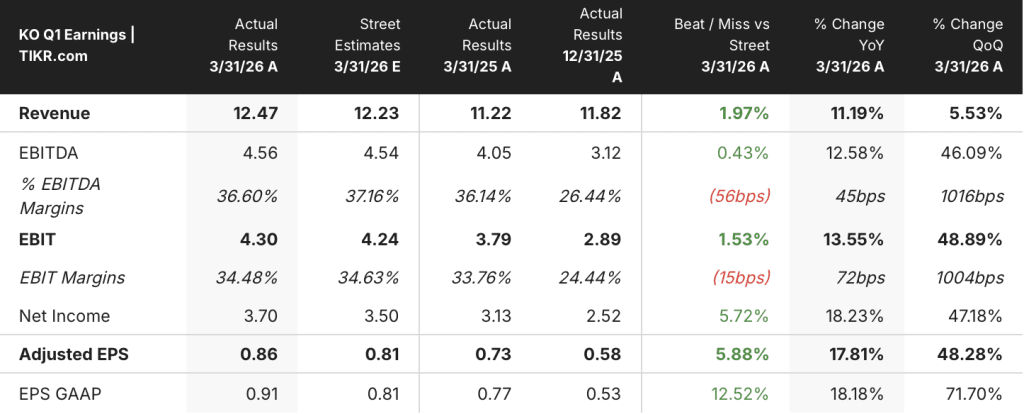

L'action Coca-Cola(KO) a réalisé un premier trimestre exceptionnel, avec un BPA comparable de 0,86 $ en hausse de 18% par rapport à l'année précédente et des revenus de 12,5 milliards de dollars en hausse de 11% par rapport à la période de l'année précédente.

Le chiffre d'affaires organique a augmenté de 10 %, grâce à une croissance de 3 % du volume des caisses unitaires dans tous les segments d'exploitation et à une croissance de 2 % du prix/mix, selon le directeur financier John Murphy lors de la conférence téléphonique sur les résultats du premier trimestre 2026.

Le volume a augmenté dans chaque unité d'exploitation, prolongeant ce que la direction a décrit comme 20 trimestres consécutifs d'augmentation de la part de valeur globale.

L'Amérique du Nord a contribué à de solides résultats, avec une croissance en volume de 4 % et des gains généralisés pour les marques Coca-Cola, BODYARMOR, Powerade, smartwater et Minute Maid.

L'Amérique latine a augmenté son volume, son chiffre d'affaires et son bénéfice, la vigueur du Brésil et de l'Amérique centrale ayant plus que compensé le déclin du Mexique, où la nouvelle taxe sur le sucre a pesé sur les résultats.

La région EMEA a augmenté ses volumes dans toutes les unités d'exploitation et a gagné des parts de valeur, bien que la direction ait noté que les volumes en Eurasie et au Moyen-Orient ont diminué en mars suite à l'escalade du conflit régional.

L'Asie-Pacifique a enregistré une croissance des volumes dans toutes les unités d'exploitation, mais a vu ses bénéfices diminuer, sous l'effet de la pression exercée par les matières premières sur le thé et le café et de l'échelonnement des coûts des stocks, selon M. Murphy lors de la conférence téléphonique.

La marge brute comparable a baissé d'environ 30 points de base, principalement en raison des pressions exercées sur les coûts des produits de base dans les secteurs du thé et du café et de l'échelonnement des coûts des stocks, tandis que la marge d'exploitation comparable a augmenté d'environ 70 points de base, l'efficacité des dépenses d'exploitation ayant compensé ces pressions.

L'action Coca-Cola a relevé ses perspectives de croissance du BPA comparable pour l'ensemble de l'année 2026 à 8 % à 9 % contre 3,00 $ en 2025, contre une fourchette précédente de 7 % à 8 %, citant une réduction d'un point du taux d'imposition effectif sous-jacent à 19,9 %.

Le flux de trésorerie disponible était d'environ 1,8 milliard de dollars au premier trimestre, en hausse par rapport à l'année précédente, et la société a un levier d'endettement net de 1,6x l'EBITDA, en dessous de sa fourchette cible de 2,0x à 2,5x.

La vente en cours de Coca-Cola Beverages Africa, qui devrait être finalisée au cours du second semestre 2026, devrait représenter un effet négatif d'environ 4 points sur les revenus nets comparables et un effet négatif d'environ 1 point sur le BPA comparable.

Les finances de l'action Coca-Cola : L'effet de levier opérationnel revient dans le compte de résultat

Le compte de résultat du 1er trimestre montre une entreprise où le levier opérationnel s'est réaffirmé au-dessus de la ligne de marge brute, même si la compression de la marge brute due aux produits de base a créé une divergence à court terme entre les deux lignes de marge.

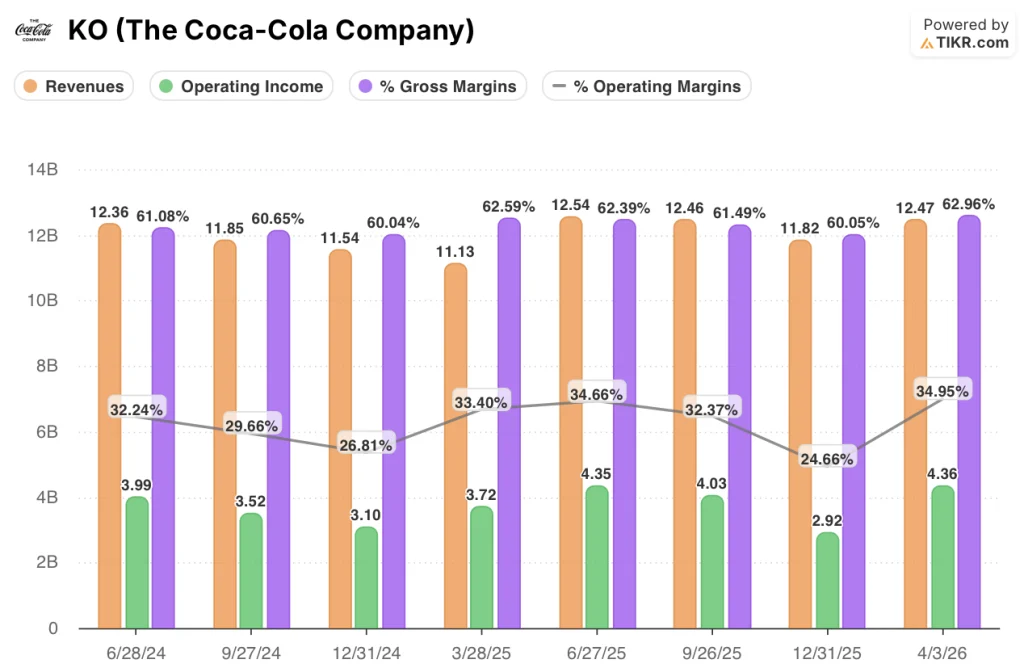

Le chiffre d'affaires s'est redressé après avoir chuté à 11,1 milliards de dollars au premier trimestre 2025 et a augmenté régulièrement pour atteindre 12,5 milliards de dollars au deuxième trimestre 2025, 12,5 milliards de dollars au troisième trimestre 2025, 11,8 milliards de dollars au quatrième trimestre 2025 et maintenant 12,5 milliards de dollars au premier trimestre 2026, une trajectoire qui confirme que la progression de 11 % d'une année sur l'autre n'est pas une anomalie d'un trimestre à l'autre.

La marge brute a atteint 63 % au premier trimestre 2026, contre 63 % au premier trimestre 2025, bien que la direction ait attribué environ 30 points de base de la pression sous-jacente sur la marge brute au premier trimestre aux coûts des produits de base du thé et du café et à un élément d'échelonnement des stocks en Asie-Pacifique que Murphy a qualifié d'élément ponctuel.

Le bénéfice d'exploitation s'est élevé à 4,4 milliards de dollars, soit une hausse de 17 % en glissement annuel par rapport aux 3,7 milliards de dollars du premier trimestre 2025, et la marge d'exploitation a augmenté pour atteindre 35 %, contre 33 % au cours du trimestre précédent.

L'expansion de la marge d'exploitation reflète une efficacité significative des SG&A : les dépenses d'exploitation totales sont tombées à 3,5 milliards de dollars au premier trimestre 2026, contre 3,3 milliards de dollars au premier trimestre 2025, sur la base d'un chiffre d'affaires beaucoup plus élevé.

Murphy a indiqué lors de la conférence téléphonique que les deux tiers de la compression de la marge brute au premier trimestre étaient imputables à l'élément de stock en Asie-Pacifique, ce qui permet de considérer que la trajectoire de la marge brute annuelle sous-jacente est globalement intacte.

Que dit le modèle d'évaluation ?

Le modèle TIKR évalue l'action Coca-Cola à 104 $, ce qui implique un potentiel de rendement total d'environ 32 % par rapport au prix actuel d'environ 79 $ au cours des cinq prochaines années, soit environ 6 % sur une base annuelle.

Le modèle suppose un TCAC des revenus de 3 % et une marge de revenu net de 30 % dans le scénario intermédiaire, des chiffres qui semblent maintenant réalisables compte tenu de l'effet de levier opérationnel du premier trimestre et de la révision du taux d'imposition qui a relevé les prévisions de BPA pour l'ensemble de l'année.

La combinaison d'une croissance du BPA de 18%, d'un relèvement des prévisions et d'une augmentation des marges au premier trimestre élimine le risque d'exécution à court terme de la thèse et fait pencher le tableau risque/récompense légèrement en faveur des détenteurs de titres à long terme.

Aux prix actuels, l'action Coca-Cola n'est pas bon marché par rapport à son taux de croissance, mais l'objectif de 104 $ du modèle TIKR suggère que le marché n'évalue pas encore pleinement la capacité de composition des bénéfices sur plusieurs années intégrée dans la franchise.

La tension centrale : Le scénario haussier de l'action Coca-Cola dépend de la possibilité de poursuivre l'expansion de la marge d'exploitation même si les coûts des produits de base comme le thé, le café et l'emballage exercent une pression sur le système en 2026 et au-delà.

Cas de figure haussier

- La marge d'exploitation a augmenté à 35% au T1 2026, contre 33% au T1 2025, avec un revenu d'exploitation en hausse de 17% en glissement annuel à 4,4 milliards de dollars, ce qui démontre que l'efficacité des SG&A fait plus que compenser les vents contraires de la marge brute.

- La cession de CCBA, attendue au second semestre 2026, augmentera mécaniquement les marges consolidées en retirant du compte de résultat une activité d'embouteillage à plus faible marge.

- Le relèvement de l'objectif de croissance du BPA pour l'ensemble de l'année à 8 % ou 9 %, en partie grâce à la réduction du taux d'imposition à 19,9 %, fournit un plancher de bénéfices plus durable pour l'expansion multiple.

- La croissance des volumes dans toutes les unités d'exploitation et les 20 trimestres consécutifs de gains de parts de valeur indiquent que le portefeuille de marques fonctionne mieux que ses pairs dans un environnement de consommation sous pression.

Cas de l'ours

- La marge brute comparable a baissé d'environ 30 points de base au 1er trimestre, et Murphy a reconnu lors de l'appel que la pression sur les prix du thé et du café se poursuivra tout au long de l'année.

- La croissance du prix/mix de seulement 2% reflète les investissements dans l'accessibilité et les vents contraires du mix géographique qui pourraient persister si la pression des consommateurs à faibles revenus s'intensifie en Amérique latine et en Asie-Pacifique.

- L'hypothèse moyenne du modèle TIKR prévoit un taux de croissance annuel moyen des revenus de 3,1 %, ce qui nécessite une exécution cohérente des volumes et des prix sur des marchés où la taxe sur le sucre au Mexique, l'impact du conflit au Moyen-Orient et la normalisation des stocks en Asie-Pacifique représentent tous des vents contraires actifs en 2026.

- La génération de flux de trésorerie disponible reste soumise au litige fiscal non résolu avec l'IRS, que la direction a cité comme une raison de maintenir une position conservatrice de levier net de 1,6x plutôt que d'accélérer les retours de capitaux.

Devriez-vous investir dans The Coca-Cola Company ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action KO et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre The Coca-Cola Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action KO sur TIKR gratuitement →