Statistiques clés de l'action Regeneron Pharmaceuticals

- Performance de la semaine dernière : +0.2%

- Fourchette de 52 semaines : 476,5 $ à 821,1

- Cours actuel : 766,7

Que s'est-il passé ?

L'action Regeneron(REGN) à 766,66 $ reflète une société qui exécute de multiples victoires réglementaires simultanées tandis que sa franchise DUPIXENT croît à 17,8 milliards de dollars par an pour 1,4 million de patients dans le monde.

Le 24 février, la FDA a approuvé le Dupixent pour la rhinosinusite fongique allergique chez les patients âgés de 6 ans et plus, ce qui en fait le premier traitement approuvé pour cette pathologie et porte à neuf le nombre d'indications approuvées aux États-Unis.

Cette neuvième indication vient s'ajouter à une franchise qui génère déjà 4,9 milliards de dollars en un seul trimestre, la part de Regeneron dans les bénéfices de la collaboration avec Sanofi ayant bondi de 42 % d'une année sur l'autre au quatrième trimestre.

Leonard Schleifer, Président et CEO, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que " nous prévoyons au moins 4 approbations de la FDA, dont 3 pour de nouvelles entités moléculaires dans 3 modalités distinctes ", la BLA garetosmab ayant déjà été acceptée par la FDA le 19 février dans le cadre d'une procédure d'examen prioritaire en vue d'une décision au mois d'août.

Le 27 février, le CHMP de l'EMA a soutenu l'extension du Dupixent aux enfants âgés de 2 à 11 ans pour l'urticaire chronique spontanée, une décision de la FDA est attendue en avril pour la même indication, et le Lynozyfic a atteint une MRD négative chez les neuf patients évaluables ayant récemment reçu un diagnostic de myélome.

Le point de vue de Wall Street sur l'action REGN

La neuvième approbation de Dupixent par la FDA le 24 février pour la rhinosinusite fongique allergique élargit directement le bassin de patients adressables qui alimente la franchise de 17,8 milliards de dollars, renforçant les prévisions du consensus pour une croissance des revenus de 9,0% en 2026.

Les analystes prévoient que les revenus passeront de 14,3 milliards de dollars en 2025 à 15,6 milliards de dollars en 2026, tandis que le BPA normalisé se stabilisera à 44,7 dollars après une baisse de 2,9 %, ce qui indique que l'entreprise a trouvé son seuil de rentabilité avant de ré-accélérer.

Wall Street compte actuellement 17 acheteurs, 2 surperformants, 8 conservateurs et 1 sous-performant, avec un objectif de prix moyen de 870,7 $, ce qui représente une hausse de 13,6 % par rapport à la clôture du 3 mars de 766,7 $, reflétant la conviction maintenue lors d'un repli prolongé par rapport au sommet de 52 semaines.

La fourchette d'objectifs des analystes s'étend de 730,0 $ au plus bas à 1 057,0 $ au plus haut, le scénario de hausse dépendant directement de la lecture de la première ligne de mélanome du fianlimab attendue au premier semestre 2026 et de la décision de la FDA concernant le garetosmab en août.

Que dit le modèle d'évaluation ?

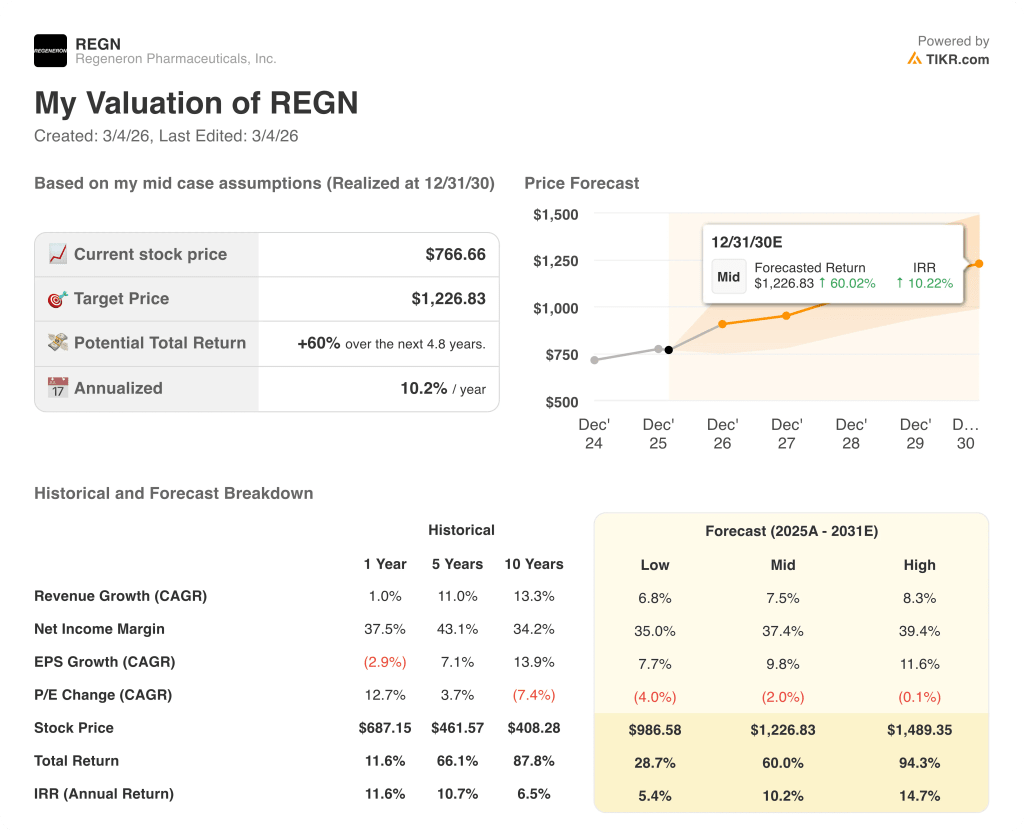

Le modèle d'évaluation TIKR vise 1 226,8 $ d'ici le 31 décembre 2030, ce qui implique un rendement total de 60,0 % et un TRI annuel de 10,2 % par rapport à une action se négociant à 766,7 $ aujourd'hui.

Le marché considère REGN comme une société pharmaceutique en voie de maturation, alors que son pipeline comporte quatre approbations de la FDA prévues pour 2026, dans trois modalités distinctes simultanément.

Les marges de revenu net normalisées se sont maintenues à 34,1 % en 2025 malgré une baisse des bénéfices de 8,1 %, ce qui démontre une rentabilité structurelle que le multiple actuel ne récompense pas de manière adéquate.

L'engagement de la direction de consacrer entre 5,9 et 6,1 milliards de dollars à la R&D en 2026, associé à 18 nouvelles initiations de phase 3, indique que les dirigeants considèrent que le pipeline mérite d'être financé de manière agressive, et non pas que l'entreprise est en mode de récolte.

Les multiples lancements de biosimilaires d'EYLEA 2mg attendus au second semestre 2026 pourraient accélérer l'érosion des revenus dans la franchise rétinienne, ce qui pèserait directement sur les prévisions de marge brute de 83% à 84%.

Les résultats de l'étude pivot fianlimab dans le mélanome métastatique de première ligne, attendus au premier semestre 2026, détermineront si Regeneron peut créer un deuxième produit phare en oncologie aux côtés de LIBTAYO.

REGN se négocie avec une forte décote par rapport à sa juste valeur implicite de 1 226,8 $, et le résultat du fianlimab est le catalyseur qui pourrait forcer une réévaluation.

Devriez-vous investir dans Regeneron Pharmaceuticals, Inc.

La seule façon de le savoir est de consulter les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action REGN et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Regeneron Pharmaceuticals, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action REGN sur TIKR →