Statistiques clés pour l'action EQT

- Performance de la semaine écoulée : +4.4%

- Fourchette de 52 semaines : 43,6 $ à 68,2

- Cours actuel : 67,6

Que s'est-il passé ?

EQT Corporation(EQT), le plus grand producteur de gaz naturel aux États-Unis, a publié un BPA ajusté de 0,90 $ au quatrième trimestre 2025, contre une estimation consensuelle de 0,74 $, et l'action se négocie maintenant à 67,55 $, juste en dessous de son plus haut de 52 semaines de 68,24 $.

Le 17 février, la société basée à Pittsburgh a déclaré un bénéfice net ajusté de 564 millions de dollars pour le quatrième trimestre, contre 480 millions de dollars estimés par l'IBES, tout en annonçant une offre publique d'achat de 1,4 milliard de dollars pour retirer les billets de premier rang à court terme et accélérer sa trajectoire vers un objectif de dette nette de 5 milliards de dollars.

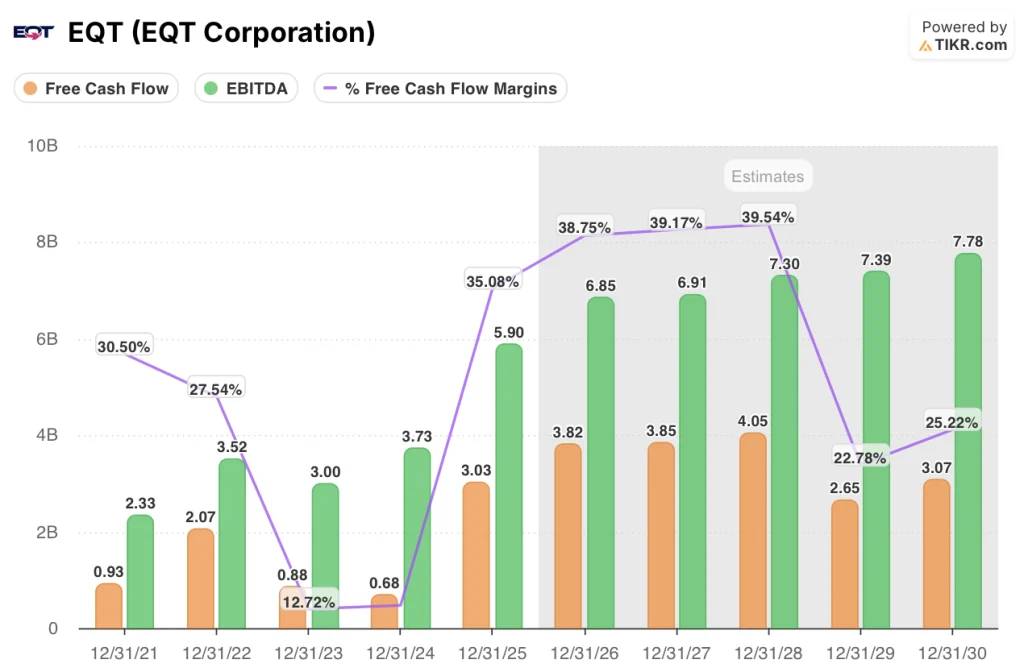

Leflux de trésorerie disponible attribuable à EQT a atteint 2,5 milliards de dollars pour l'ensemble de l'année 2025, dépassant à la fois le consensus et les attentes internes, car le modèle intégré de la société combinant la production en amont, l'infrastructure intermédiaire et la commercialisation du gaz a permis de réduire les dépenses d'exploitation par unité de location d'environ 50 % par rapport à la moyenne des pairs dans les Appalaches.

Le PDG Toby Rice a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "la tempête hivernale Fern a créé des conditions météorologiques extrêmement difficiles au cours des dernières semaines, mais une coordination sans faille entre nos équipes de production intermédiaire, d'amont et de commercialisation du gaz a eu un impact négligeable sur la production d'EQT", soulignant comment la plate-forme verticalement intégrée de la société a monétisé les prix de pointe du marché au comptant lorsque les prix de Transco Station 165 ont dépassé 130 $ par MMBtu.

Les 16 milliards de dollars de flux de trésorerie disponibles cumulés sur cinq ans prévus par EQT, sa position confirmée de 20 ans pour l'achat de GNL sur le train 5 du Rio Grande de Next Decade, et un pipeline Clarington Connector de 400 millions de pieds cubes par jour ciblant la demande des centres de données de l'Ohio placent collectivement EQT en position de convertir un marché du gaz américain structurellement plus serré en une valeur composée par action jusqu'en 2030.

Le point de vue de Wall Street sur l'action EQT

L'offre publique d'achat de 1,4 milliard de dollars d'EQT visant à rembourser les obligations de premier rang, exécutée en mars, accélère directement le désendettement qui débloque la prochaine phase d'allocation de capital de la société : croissance des infrastructures, augmentation des dividendes et rachats opportunistes, tous financés par le flux de trésorerie disponible.

Le flux de trésorerie disponible a bondi à 3 milliards de dollars en 2025, soit un bond de 343,6% dû à l'optimisation du marketing de la plate-forme intégrée, et comme l'estime TIKR, ce chiffre passe à 3,8 milliards de dollars en 2026 avec une marge FCF de 38,8%, soutenue par 6,85 milliards de dollars d'EBITDA prévu par TIKR, bien que le PDG Rice ait prévu 6,5 milliards de dollars lors de la conférence téléphonique sur les résultats du quatrième trimestre au prix du strip-tease récent.

Néanmoins, dix-sept achats, trois surperformances, six conservations et une sous-performance parmi 27 analystes indiquent un objectif moyen de 67,30 $, à peine supérieur à la clôture actuelle de 67,55 $, alors que la médiane se situe à 69,00 $ et que le consensus sous-estime la manne du premier trimestre déjà intégrée dans le bilan d'EQT.

La fourchette cible des analystes s'étend de 48,00 $ au bas de l'échelle à 76,00 $ au haut de l'échelle : l'hypothèse baissière repose sur le recul des prix du gaz naturel par rapport aux niveaux de la tempête Winter Storm Fern, tandis que le plafond de 76,00 $ reflète le fait que les analystes commencent à évaluer la demande structurelle en GNL et en centres de données que le Clarington Connector d'EQT et le Rio Grande Train 5 offtake desservent directement.

Que dit le modèle d'évaluation ?

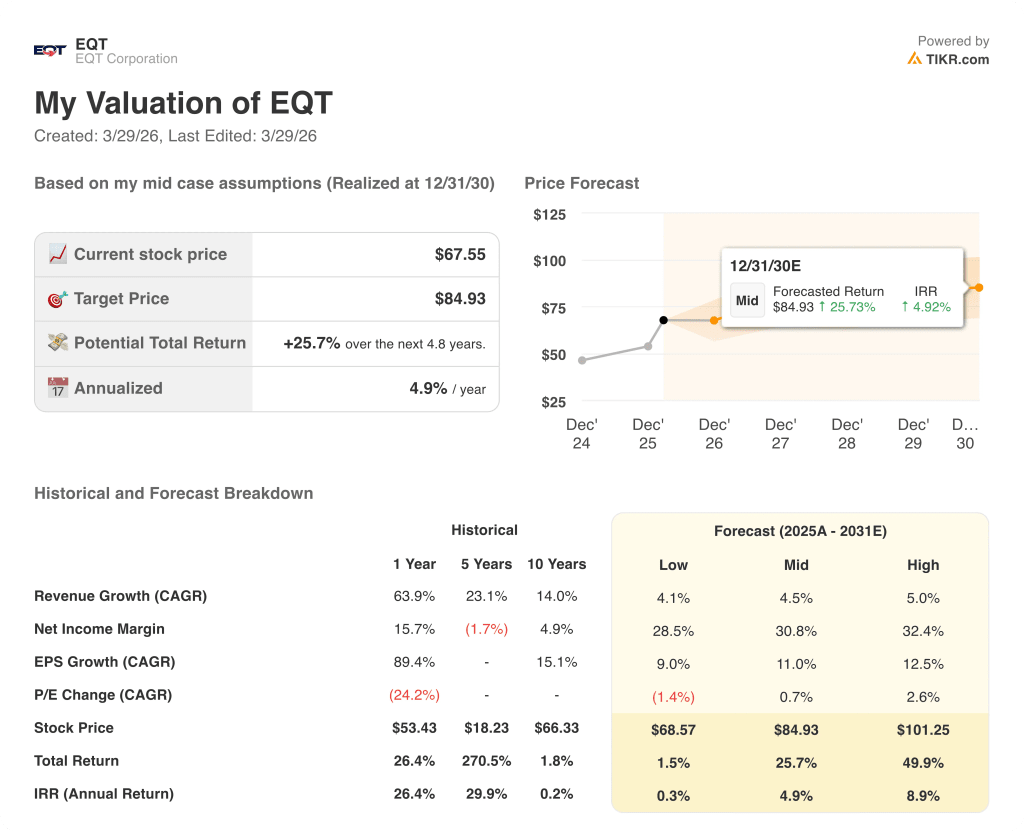

Le modèle TIKR de cas moyen évalue EQT à 84,93 $ en décembre 2030, ce qui implique un rendement total de 25,7 % avec un TRI de 4,9 %, ancré par un TCAC du BPA de 11,0 % au cours de la période de prévision et une marge de revenu net passant de 21,7 % en 2025 à une projection de 30,8 % à mesure que les investissements dans les infrastructures réduisent les coûts unitaires et que les options de commercialisation permettent de capturer les prix de pointe.

Le marché évalue EQT à 1,03 fois la valeur nette d'inventaire par action aujourd'hui, soit le même niveau que lorsque le bilan affichait une dette nette de près de 7,7 milliards de dollars, sans tenir compte de l'évolution rapide vers une dette nette inférieure à 5 milliards de dollars et de la valeur d'option de 16 milliards de dollars de flux de trésorerie disponibles cumulés projetés jusqu'en 2030.

Ainsi, la preuve opérationnelle est déjà dans les chiffres : le taux d'exploitation par unité inférieur de 50 % à la moyenne des Appalaches et les coûts des puits inférieurs de 13 % d'une année sur l'autre confirment que les hypothèses d'expansion des marges du modèle TIKR sont fondées sur la structure réelle des coûts, et non sur des projections.

La déclaration du PDG Toby Rice selon laquelle EQT dispose d'une capacité de production d'environ 12,5 milliards de pieds cubes par jour contre une production actuelle de 6,4 milliards de pieds cubes par jour indique que la croissance en amont, lorsqu'elle est activée par la demande structurelle, ne nécessite pas de nouveaux risques liés aux ressources.

En outre, une baisse durable des prix Henry Hub en dessous de 3,00 $ par MMBtu (l'unité standard mesurant le contenu énergétique du gaz naturel et la référence par rapport à laquelle EQT fixe le prix de sa production) comprimerait les marges FCF et retarderait le calendrier de désendettement, menaçant directement l'hypothèse du modèle TIKR de 3,8 milliards de dollars de flux de trésorerie disponibles en 2026.

Les bénéfices du premier trimestre 2026, attendus fin avril ou début mai, confirmeront si le flux de trésorerie disponible d'EQT de près d'un milliard de dollars en février s'est traduit par le résultat trimestriel record que le directeur financier Jeremy Knop a prévu le 18 février, la dette nette passant sous la barre des 6 milliards de dollars étant le chiffre à surveiller.

Devriez-vous investir dans EQT Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action EQT, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre EQT Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action EQT sur TIKR →