Principales statistiques pour l'action EOG Resources

- Performance depuis le début de l'année : 15

- Fourchette de 52 semaines : 102 $ à 132

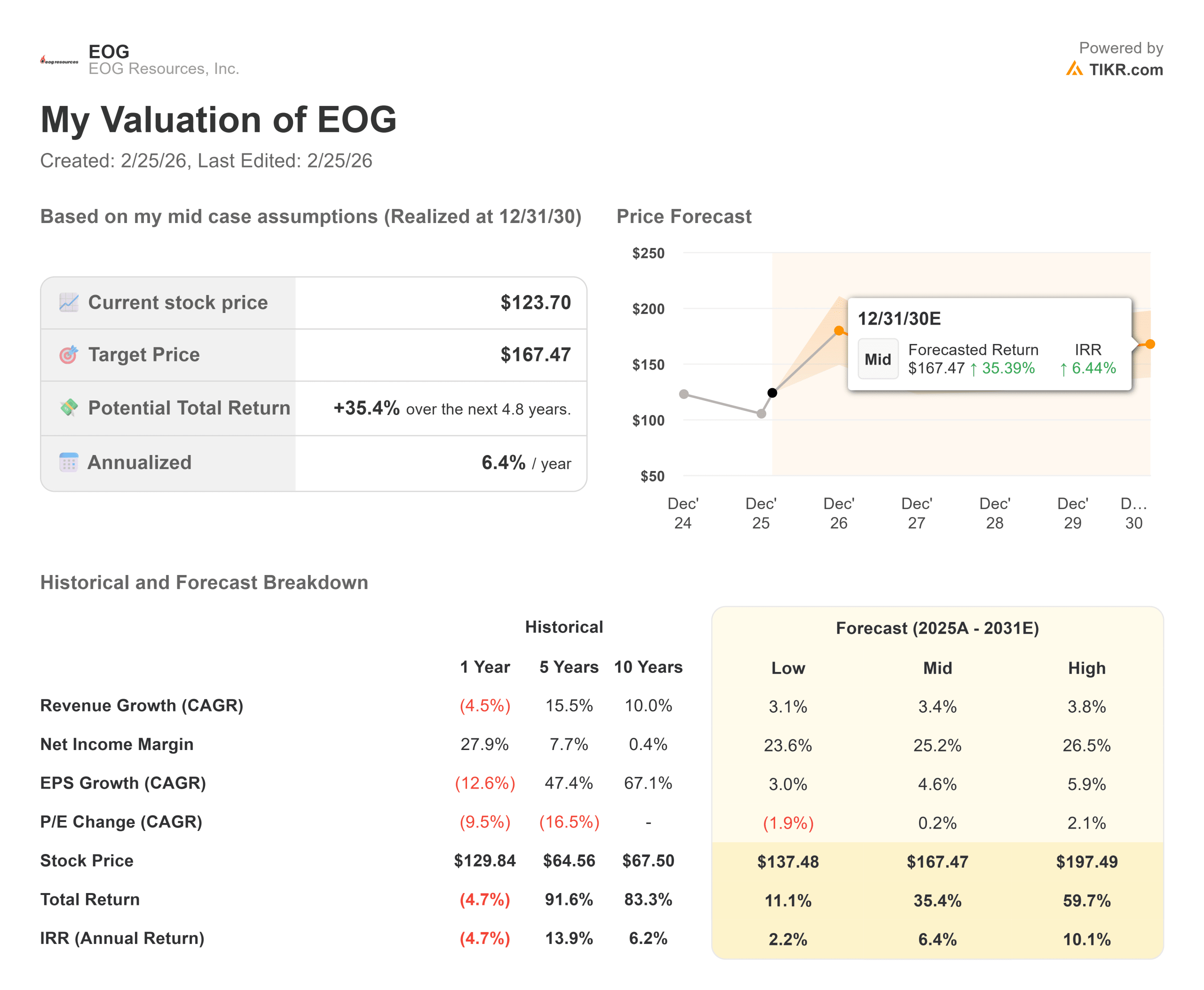

- Prix cible du modèle d'évaluation : 167

- Hausse implicite: 35

Évaluez vos actions préférées comme EOG Resources avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

EOG Resources est en hausse d'environ 15 % depuis le début de l'année et s'est récemment négociée à près de 121 $ par action, les investisseurs ayant réagi à l'amélioration de l'efficacité du capital, aux dépenses disciplinées et aux rendements soutenus pour les actionnaires jusqu'en 2026.

Les actions sont restées résistantes malgré la fluctuation des prix du pétrole, ce qui indique une confiance croissante dans la durabilité du flux de trésorerie disponible de la société.

L'action a progressé après que la direction a présenté un plan d'investissement allégé de 6,5 milliards de dollars pour 2026, légèrement inférieur au taux d'exécution précédent de 6,6 milliards de dollars, tout en prévoyant une croissance pétrolière nulle à faible par rapport au quatrième trimestre de 2025.

Les investisseurs ont réagi positivement aux réductions de coûts visibles dans le bassin du Delaware et à l'intégration plus rapide que prévu de l'acquisition d'Encino, qui devrait générer environ 150 millions de dollars de synergies. La réduction de l'intensité capitalistique, combinée à une forte rentabilité des puits, a renforcé la stabilité du profil de flux de trésorerie d'EOG.

Cette semaine, lors de la Goldman Sachs Energy Conference, la directrice financière Ann Janssen a souligné que les coûts des puits du Delaware ont chuté d'environ 15 % au cours des deux dernières années et continuent de générer des rendements après impôts supérieurs à 60 % avec des retours sur investissement d'environ un an, qualifiant le bassin de " cadeau qui continue de donner ".

La direction a réaffirmé son engagement à reverser 90 % à 100 % du flux de trésorerie disponible aux actionnaires, soutenu par un dividende annuel de 4,08 $ avec un rendement de 3,9 %, ce qui souligne la confiance dans les rendements du capital, même dans un contexte de prix plus faibles.

Le positionnement institutionnel a également soutenu le sentiment. Fiera Capital a augmenté sa participation de 20,7 % à 68 635 actions d'une valeur d'environ 7,7 millions de dollars, Alberta Investment Management a augmenté ses avoirs de 254,5 % à 19 500 actions, et NewEdge Wealth a augmenté sa position de 40,5 % à 356 650 actions d'une valeur d'environ 37,5 millions de dollars.

NEOS Investment Management a augmenté sa participation de 43,4% à 77 750 actions, et Vanguard a ajouté 94 203 actions pour détenir 53 369 215 actions, soit 9,77% de la société, alors que la propriété institutionnelle s'élève à 89,91%. Alors que certaines entreprises ont réduit leur exposition, le positionnement global suggère une conviction continue à long terme.

EOG Resources est-il sous-évalué ?

Dans le cadre des hypothèses de valorisation, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 3,4

- Marge de revenu net : 25,2%

- Changement du multiple P/E de sortie : 0.2%

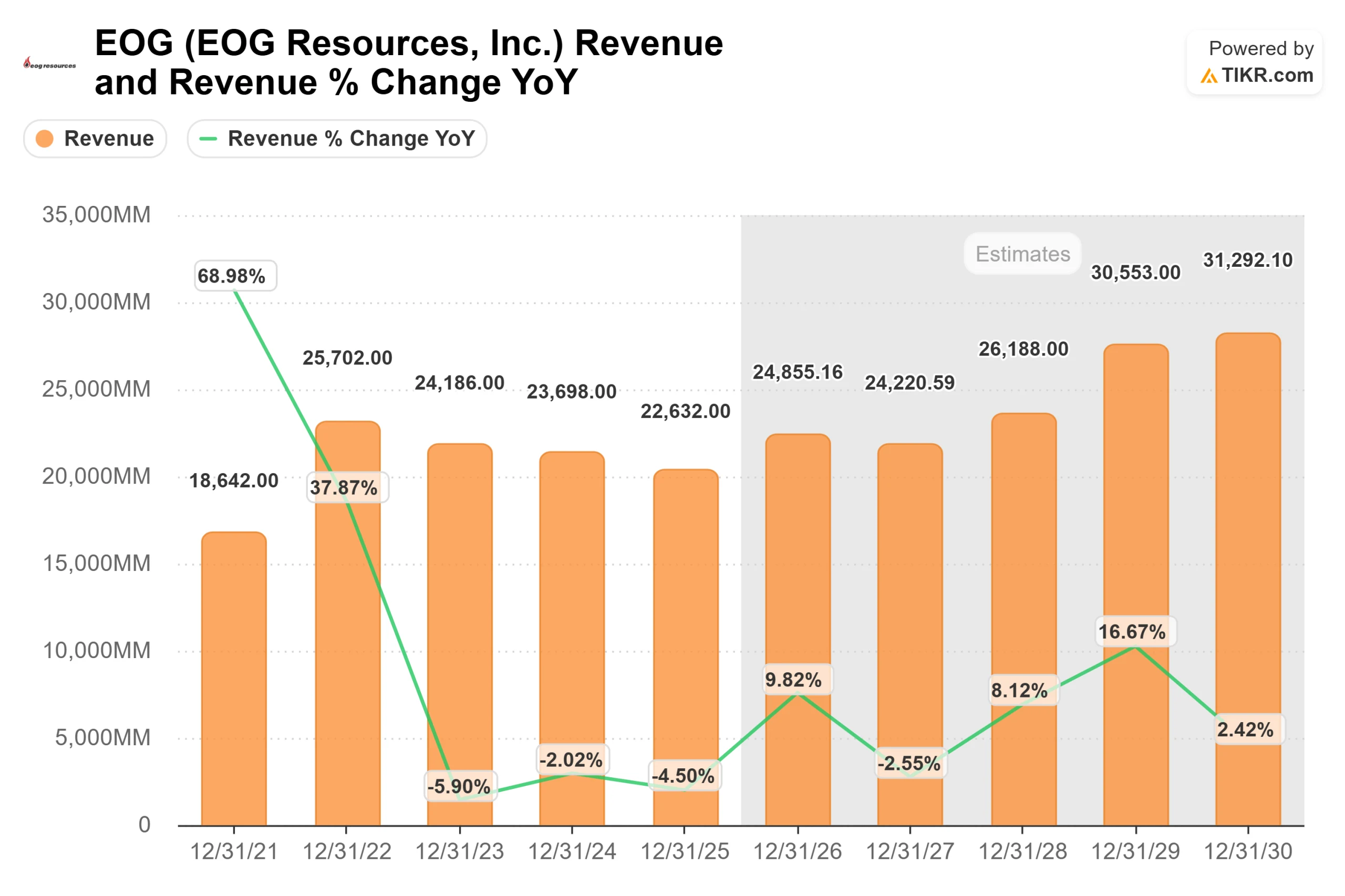

Le chiffre d'affaires devrait passer de 22,6 milliards de dollars en 2025 à environ 31,3 milliards de dollars en 2030, ce qui reflète des volumes de production stables et un réinvestissement discipliné plutôt qu'une expansion agressive.

Avec des marges EBIT LTM proches de 32% et des marges brutes d'environ 62%, EOG maintient l'un des profils de rentabilité les plus solides parmi les sociétés d'exploration et de production à grande capitalisation.

Le facteur clé est l'efficacité du capital. Les coûts des puits du bassin du Delaware ont baissé d'environ 15 % et le bassin continue de générer des rendements après impôts supérieurs à 60 % avec des paiements proches d'un an.

Cette structure de coûts permet à EOG de rester rentable même si les prix du pétrole sont plus bas, ce qui crée un effet de levier opérationnel si les prix des matières premières s'améliorent. Si le prix du WTI reste stable à 45 dollars, la direction a indiqué que les rendements pouvaient encore dépasser 100 %, ce qui témoigne de la résilience de l'entreprise à travers les cycles.

L'intégration d'Encino apporte une valeur ajoutée supplémentaire grâce à des synergies identifiées d'environ 150 millions de dollars, tandis que l'exploration internationale à Bahreïn et dans les Émirats arabes unis apporte une option à plus long terme.

Dans le même temps, la société continue de reverser 90 à 100 % du flux de trésorerie disponible aux actionnaires par le biais de dividendes et de rachats d'actions, soutenant ainsi la création de valeur par action.

À environ 121 dollars par action, l'objectif intermédiaire du modèle de 167 dollars implique une hausse d'environ 35 % jusqu'en 2026, ce qui suggère que l'action semble sous-évaluée si la discipline opérationnelle et l'efficacité des coûts se maintiennent.

Les prix réalisés du brut, les gains continus de productivité des puits et l'exécution des flux de trésorerie disponibles détermineront probablement l'ampleur de la hausse qui se matérialisera cette année.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Évaluer n'importe quelle action en moins de 60 secondes (gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>