Diamondback Energy Inc. (NASDAQ : FANG) se négocie à près de 146 dollars par action, après une période difficile marquée par une baisse des bénéfices et une prudence accrue à l'égard du pétrole. Malgré ce recul, la société continue de se distinguer comme l'un des opérateurs les plus efficaces dans le Permien, grâce à des marges solides et à des dépenses disciplinées.

Plus récemment, Diamondback a fait état de progrès continus dans l'intégration d'Endeavor Energy à la suite de leur fusion, créant ainsi l'un des plus grands producteurs pure play du Permien aux États-Unis. La direction a également souligné l'amélioration de l'efficacité des forages et la baisse des coûts des puits, ce qui témoigne d'une dynamique opérationnelle plus saine que ne le laisse supposer la performance récente de l'action. Ces développements montrent que Diamondback dispose encore de plusieurs leviers pour soutenir la création de valeur à long terme.

Cet article indique où les analystes de Wall Street s'attendent à ce que Diamondback Energy se négocie d'ici 2027. Nous avons compilé les objectifs consensuels et les résultats du modèle d'évaluation de TIKR pour tracer la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et non les prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

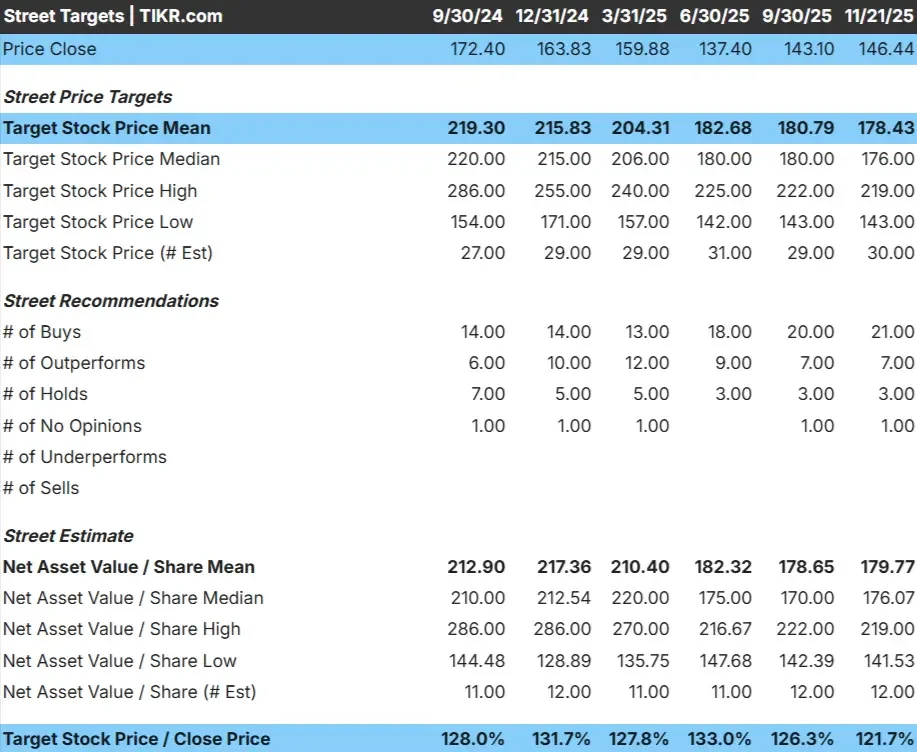

Le titre FANG se négocie à près de 146 $ l'action, et l'objectif de prix moyen de la Bourse est de 178 $ l'action, ce qui implique une hausse d'environ 22 %. Cela place le titre dans la catégorie des hausses modestes. Les analystes estiment qu'il existe une marge de progression, mais que l'élan n'est pas suffisant pour justifier une réévaluation complète à moins que les conditions ne s'améliorent.

Fourchette d'objectifs :

- Estimation haute : 219 $/action

- Estimation basse : 143 $/action

- Objectif médian: 176 $/action

- Notations : 21 Achats, 7 Surperformances, 3 Conservations

Pour les investisseurs, ces perspectives reflètent une configuration risque/récompense équilibrée. Les opérations efficaces de Diamondback, ses marges solides et son bilan conservateur placent la société en bonne position. Si les prix du pétrole se stabilisent, l'action pourrait tendre vers le haut des prévisions des analystes. Dans le cas contraire, les rendements pourraient se rapprocher de l'objectif moyen.

Découvrez le potentiel de hausse de vos actions préférées à l'aide du nouveau modèle d'évaluation de TIKR (gratuit) >>>

FANG : Perspectives de croissance et valorisation

Les fondamentaux de Diamondback semblent stables et soutenus par un développement efficace sur l'ensemble de son domaine permien.

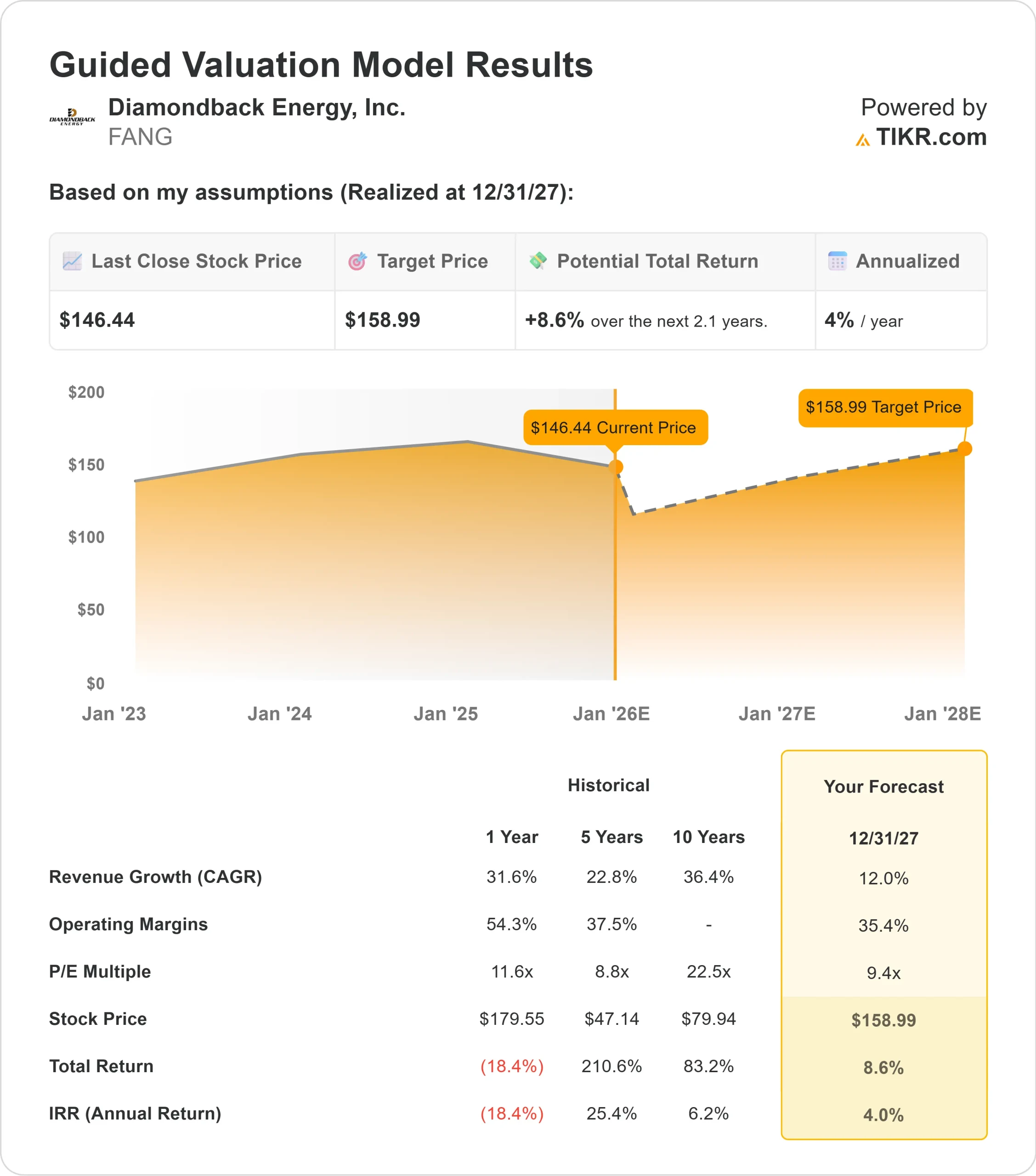

- Le chiffre d'affaires devrait augmenter d'environ 12 % jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 35,4 %.

- Les actions se négocient à 9,4 fois les bénéfices à venir, ce qui est inférieur à la moyenne de nombreux pairs.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme de 9,4x suggère environ 159 $/action d'ici le 31/12/27.

- Cela implique une hausse totale d'environ 9 %, soit un rendement annualisé d'environ 4 %.

Ces chiffres indiquent une progression régulière plutôt qu'une croissance rapide. L'attrait de l'action vient de son profil de marge solide et de ses opérations disciplinées, qui créent une trajectoire de rendement plus prévisible. Pour les investisseurs, FANG semble être une valeur fiable orientée vers l'énergie, avec une baisse limitée et un potentiel de hausse modéré si les tendances des matières premières restent favorables.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Diamondback continue de faire preuve d'une force opérationnelle constante. La société bénéficie d'un développement efficace, d'un terrain de grande qualité et d'une allocation de capital réfléchie qui lui permet d'obtenir de bons résultats même lorsque les conditions du marché changent.

La direction a mis l'accent sur l'amélioration continue de l'exécution des travaux de forage et d'achèvement. Ces progrès renforcent la capacité de Diamondback à maintenir des performances fiables au fil du temps. Pour les investisseurs, cette cohérence opérationnelle offre une voie plus claire vers des rendements stables à long terme.

Scénario baissier : Volatilité et ralentissement des bénéfices

Les résultats de Diamondback dépendent encore fortement des prix du pétrole, et les tendances récentes en matière de bénéfices se sont ralenties. Cela crée une incertitude quant à l'ampleur de l'expansion de la valorisation que l'action peut raisonnablement atteindre. La société a également connu une croissance inégale de ses revenus, ce qui pèse sur le sentiment à court terme.

Pour les investisseurs, le principal risque est que la volatilité des matières premières limite la hausse. Si les prix du pétrole baissent ou si l'efficacité de la production ralentit, l'action pourrait se négocier plus près de sa juste valeur plutôt que d'offrir une forte surperformance. Dans ce cas, FANG se comporterait davantage comme un opérateur stable générant des flux de trésorerie prévisibles.

Perspectives pour 2027 : quelle pourrait être la valeur de FANG?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un PER à terme de 9,4 fois, suggère que Diamondback pourrait se négocier à près de 159 $/action d'ici le 31/12/27. Cela représente une hausse totale d'environ 9 %, soit un rendement annualisé d'environ 4 %.

Bien que cela indique une composition régulière, une hausse plus importante nécessiterait probablement un soutien des prix du pétrole ou de nouvelles améliorations de la performance opérationnelle. En l'absence de ces catalyseurs, les investisseurs devraient s'attendre à des rendements modérés grâce à l'efficacité et à la génération constante de liquidités.

Pour les investisseurs à long terme, Diamondback reste un opérateur de grande qualité avec une structure de coûts durable. Le potentiel de gains plus importants dépend davantage de l'amélioration des conditions macroéconomiques que de la seule exécution interne.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>