Principales statistiques pour l'action Diamondback Energy

- Performance de cette semaine : -1%

- Fourchette de 52 semaines : 114 $ à 177,3

- Prix actuel : 174,1

Qu'est-ce qui s'est passé ?

Diamondback Energy(FANG) se négocie à 174,1 $ après avoir révélé une marge de manœuvre de près de deux décennies dans le bassin permien, transformant FANG d'un acquéreur de l'ère de la consolidation en une machine de croissance organique autonome avec 900 sites bruts de Barnett tranquillement assemblés sans une seule levée de fonds ou un seul communiqué de presse.

Plus précisément, TD Cowen a été à l'origine de cette réévaluation en relevant son objectif de cours de 175 à 190 dollars le 10 février, approuvant ainsi la décision de la direction de délaisser l'expansion inorganique des stocks au profit d'une croissance organique des ressources comme thèse d'investissement fondamentale pour FANG à l'avenir.

Sous cette amélioration, la formation Barnett fournit la justification mécanique, avec des puits de délimitation produisant environ 75 barils de pétrole par pied latéral sur une base EUR, soit environ 50 % de plus que les 50 barils par pied du bassin Midland, tandis que la direction vise à réduire les coûts des puits de 1 000 $ à 800 $ par pied latéral grâce au simul-frac et à un développement latéral étendu de 15 000 pieds.

En conséquence, le marché réévalue activement FANG, passant d'un consolidateur axé sur les transactions à un compoundeur organique axé sur la technologie, comme en témoigne le fait que l'action se négocie maintenant à 17 fois les bénéfices à terme contre seulement 12 fois il y a trois mois, alors que les tests de récupération améliorés par les agents tensioactifs, qui atteignent en moyenne 100 barils par jour de remontée par puits, ajoutent une couche de productivité entièrement nouvelle que le marché n'avait pas encore pris en compte.

Le PDG Kaes Van't Hof a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "nous disposons d'un très, très bon inventaire à long terme dans le bassin permien", contextualisant la décision de Diamondback de donner la priorité à l'expansion organique au niveau du bassin plutôt qu'à la diversification internationale, alors que les nouvelles zones de Barnett et de Woodford commencent à être pleinement exploitées au cours du second semestre de cette année.

Soutenant cette conviction, Siebert Williams a maintenu sa note d'achat avec un objectif de prix de 190 $, caractérisant FANG comme un "meilleur acteur du bassin permien" avec une allocation de capital disciplinée et un rendement durable du flux de trésorerie disponible conçu pour rester compétitif à travers les cycles complets des matières premières, renforçant la confiance institutionnelle malgré le BPA ajusté manqué au quatrième trimestre de 1,74 $ par rapport à un consensus de 2,08 $.

À plus long terme, la combinaison des succès de Diamondback en matière de délimitation du Barnett, de la technologie de récupération des surfactants et de la capacité des gazoducs du Permien à venir entre 2027 et 2030 permet à FANG d'étendre son leadership en matière de productivité par pied bien au-delà de ses pairs, ce qui pourrait consolider sa position en tant que champion définitif du bassin indépendant alors que la consolidation du Permien laisse de moins en moins de concurrents crédibles à grande échelle sur le carreau.

Le point de vue de Wall Street sur les actions FANG

La révélation de Barnett et le pivot organique de Diamondback soutiennent directement une expansion pluriannuelle du flux de trésorerie disponible, éliminant le risque de prime de fusion et d'acquisition qui obscurcissait auparavant la visibilité des bénéfices à venir.

Pourtant, les chiffres montrent une compression à venir, avec des revenus 2026 estimés à 13,2 milliards de dollars (en baisse de 12,1 % d'une année sur l'autre) et un BPA normalisé tombant à 9,95 dollars, bien que les marges d'EBITDA augmentent en fait de 63,5 % à 71,0 %.

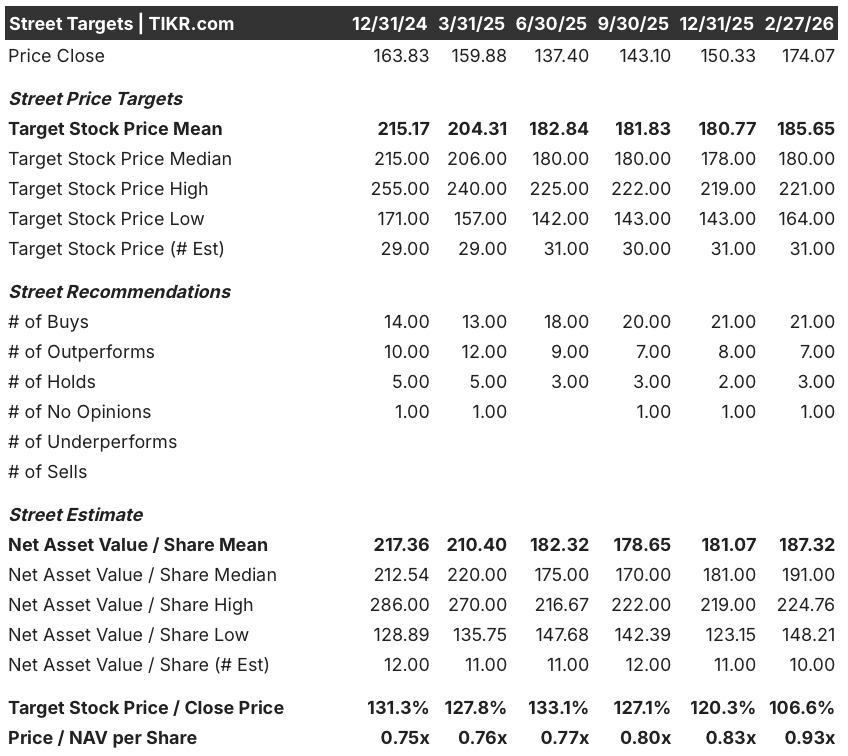

Néanmoins, Wall Street reste fermement convaincue, avec 21 achats, 7 surperformances, et seulement 3 attentes parmi les 31 analystes, ancrant un objectif de prix moyen de 185,65 $, impliquant environ 6,6% de hausse par rapport au prix actuel de 174,07 $.

Cependant, l'écart entre les objectifs des analystes reste important, allant de 164,00 $ au bas de l'échelle à 221,00 $ au haut de l'échelle, le scénario le plus optimiste reposant sur des réductions de coûts dans le Barnett atteignant 800 $ par pied latéral et sur l'allègement du réseau de gazoducs débloquant les réalisations de gaz dans le Permien au cours du second semestre.

Que dit le modèle d'évaluation ?

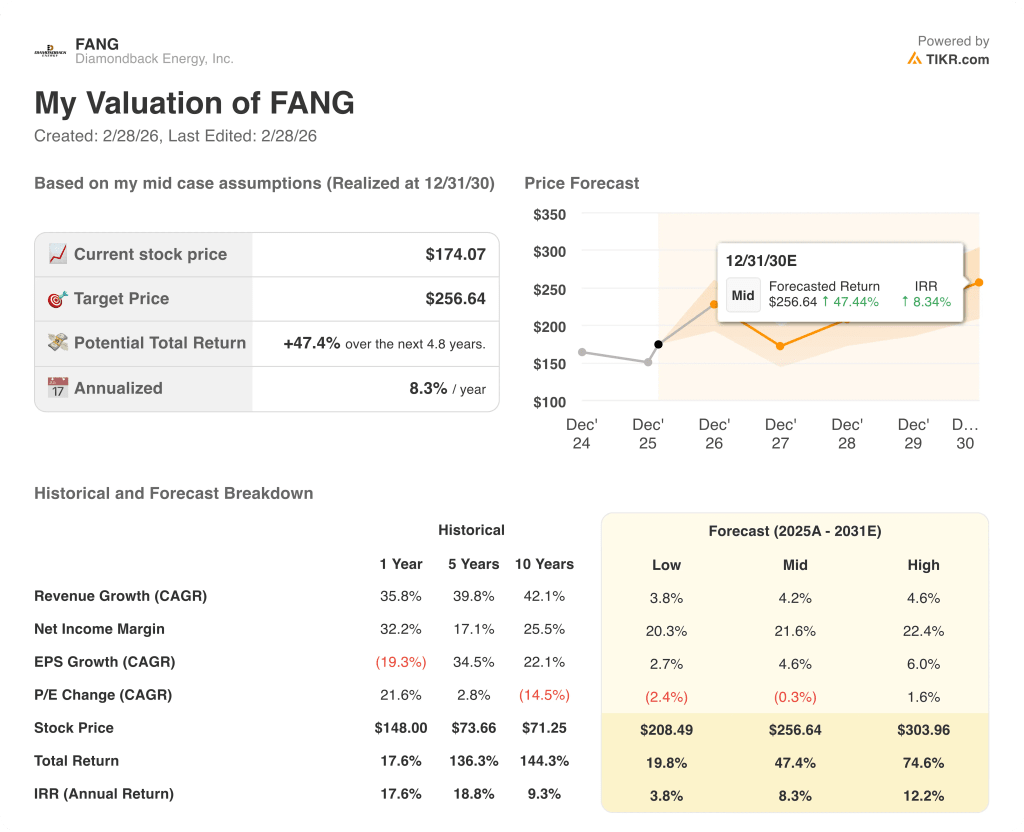

Avec les puits Barnett et Woodford fournissant 75 BO par pied latéral EUR, le modèle DCF moyen de TIKR cible 256,64 $, projetant un rendement total de 47,4 % sur 4,8 ans à un TRI annualisé de 8,3 %.

Le marché sous-évalue la marge de manœuvre organique autofinancée de Diamondback, constituée sans augmentation de capital ni dilution.

Le modèle intermédiaire de TIKR vise 256,64 $, ce qui implique une hausse totale de 47,4 % par rapport à 174,07 $. Les 75 BO par pied latéral EUR du Barnett, environ 50 % au-dessus des zones centrales du Midland, rendent ce rendement crédible.

L'augmentation du dividende trimestriel de 1,05 $ de la direction et l'objectif de 190 $ de TD Cowen confirment que le scénario haussier est fondé sur le plan opérationnel.

Cependant, le risque le plus important est la détérioration des prix du pétrole, car le BPA normalisé de FANG pour 2026 est déjà prévu en baisse de 25,6 % d'une année sur l'autre à 9,95 $, ce qui laisse peu de marge de manœuvre si le WTI se maintient à un niveau inférieur à 60 $.

Plus précisément, surveillez les mises à jour des coûts des puits Barnett dans les résultats du T2 et du T3, car la capacité de la direction à passer de 1 000 $ à 800 $ par pied latéral détermine si la thèse de la croissance organique gagne tout le crédit du marché.

En fin de compte, FANG est sous-évalué à 174,07 dollars, le succès de la délimitation de Barnett et la capacité de l'oléoduc Permian représentant la voie la plus claire vers une réévaluation, à condition que les prix du pétrole se stabilisent au-dessus du seuil de planification de la direction jusqu'au milieu de l'année.

Devriez-vous investir dans Diamondback Energy, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action FANG et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Diamondback Energy, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser les actions FANG sur TIKR →