Chiffres clés de l'action Cognizant

- Cours actuel : 52,10

- Prix cible (moyen) : ~$75

- Objectif de la Bourse : ~73

- Rendement total potentiel : ~45%

- TRI annualisé : ~8% / an

- Réaction aux résultats : (3,29%) le 29/4/26

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Cognizant Technology Solutions (CTSH) a perdu près de 40 % par rapport à son prix de départ de 83,00 $, atteignant une baisse maximale de 46,98 % le 13 mai 2026. Le 18 mai, le conseil d'administration a pris deux mesures à la fois : il a ajouté 2 milliards de dollars à l'autorisation globale de rachat d'actions, portant la capacité autorisée restante à environ 3,45 milliards de dollars, et a augmenté l'objectif de rachat pour 2026 d'un milliard de dollars, passant de 1 milliard de dollars à 2 milliards de dollars pour l'année. Le milliard de dollars supplémentaire devrait être racheté au cours du deuxième trimestre. Le PDG, Ravi Kumar S, a déclaré dans l'annonce que la société estimait que le "prix actuel de l'action sous-évaluait considérablement ces perspectives".

Le même jour, M. Kumar a participé à la 54e conférence annuelle mondiale sur les technologies, les médias et les communications de J.P. Morgan, au cours de laquelle il a expliqué pourquoi la chute des cours ne tient pas compte de ce que l'IA apporte réellement à son entreprise.

Le marché résout le mauvais problème

La crainte est simple : si l'IA écrit du code et automatise les processus, pourquoi une entreprise a-t-elle besoin de 357 600 consultants ? C'est une question légitime, mais ce n'est pas la bonne pour Cognizant en particulier.

Le cadrage de M. Kumar chez J.P. Morgan va droit au but : "La capacité de l'IA évolue absolument à un rythme rapide", a-t-il déclaré à l'analyste Tien-Tsin Huang, "Le pont vers la valeur de production présente un grand fossé. L'IA ne remplace pas son activité. Elle crée une nouvelle catégorie de travail qui n'existait pas auparavant.

Il a reconnu directement la pression déflationniste : "L'ingénierie logicielle est déflationniste", mais l'ingénierie logicielle ne représente qu'une partie du chiffre d'affaires de Cognizant. L'opportunité la plus importante est l'application de l'IA aux opérations des entreprises, un domaine que les logiciels classiques n'ont jamais atteint parce que le travail nécessitait un jugement humain.

Son exemple dans le domaine de la santé est concret. La plateforme TriZetto de Cognizant, une suite logicielle de gestion des demandes de remboursement et d'administration des soins de santé, traite 500 milliards de dollars de dépenses de santé par an. Sur les quelque 20 millions de personnes employées dans le secteur de la santé aux États-Unis, M. Kumar estime que seules 5 à 6 millions d'entre elles prodiguent des soins. Les 14 à 15 millions restants effectuent des tâches administratives : "Je pourrais l'identifier", dit-il, "c'est un système autofinancé. Une plateforme intégrée à cette échelle n'est pas perturbée. Elle est positionnée au point d'entrée d'un nouveau marché.

Voir les estimations historiques et prévisionnelles pour l'action Cognizant (C'est gratuit !) >>>

Ce que Kumar a dit à J.P. Morgan et que les investisseurs doivent entendre

La question la plus pointue à laquelle Kumar a été confronté est la suivante : les mouvements d'OpenAI et d'Anthropic vers le déploiement en entreprise menacent-ils les sociétés de services informatiques comme Cognizant ? Sa réponse a été sans appel.

"Au contraire, cela renforce le fait qu'il existe un écart entre la valeur de production et la capacité de ces modèles", a déclaré M. Kumar, "Je ne pense pas que ces entreprises de déploiement aient été conçues pour s'adapter à l'échelle. Je ne pense pas qu'elles aient été conçues pour monétiser le pont".

Il a souligné le travail actif déjà en cours : un grand engagement de modernisation de l'ordinateur central exécutant le Claude d'Anthropic sur le nuage AWS, 5 à 6 engagements de migration SAP actifs et 10 à 12 projets de découverte de vulnérabilités utilisant des outils d'IA.

Au-delà de l'activité commerciale, M. Kumar a exposé un concept de tarification que les prévisions actuelles des analystes ne prennent pas encore en compte : la tokenisation en tant que fossé. À mesure que les clients s'orientent vers des résultats augmentés par l'IA, l'unité de valeur devient le jeton, c'est-à-dire l'unité de calcul que les modèles d'IA consomment par tâche. Cognizant est en train de mettre en place un système de tarification à travers des centaines de missions, accumulant suffisamment de données communautaires pour fixer le prix du travail tokenisé avec plus de précision que ne peut le faire un seul client. Seriez-vous en mesure de les prendre en charge ?", a déclaré M. Kumar. Il n'est pas prouvé que cela devienne un fossé économique durable, mais il s'agit d'un courant dynamique que les modèles de la rue ne saisissent pas.

Les valeurs financières derrière la conviction

Le repli a masqué une activité qui s'est discrètement améliorée. Le chiffre d'affaires du premier trimestre 2026 s'est élevé à 5,413 milliards de dollars, en hausse de 5,8 % d'une année sur l'autre, se situant dans la moitié supérieure des prévisions. Le BPA ajusté a atteint 1,40 $, en hausse de 13,8 %, dépassant les prévisions de 4,98 % selon les données TIKR Beats & Misses. Les réservations pour les douze derniers mois ont atteint 29,6 milliards de dollars, en hausse de 11 %, avec sept contrats importants, dont un méga contrat d'une valeur totale de plus de 500 millions de dollars.

Le 29 avril a également marqué le lancement du projet Leap, une restructuration visant à réaliser des économies de 200 à 300 millions de dollars en cours d'année. Le programme prévoit des charges de 230 à 320 millions de dollars, principalement en 2026, mais les prévisions de marge d'exploitation ajustée pour l'ensemble de l'année ont été relevées à 16,0 % - 16,2 %. L'action a tout de même chuté de 3,29 % le jour de la publication des résultats, principalement en raison des prévisions de revenus plus faibles pour le deuxième trimestre.

Le flux de trésorerie disponible pour l'exercice 2025 s'est élevé à 2,665 milliards de dollars, soit une marge de 12,6 %, et le bilan contient 425 millions de dollars de liquidités nettes. La direction consacre ce capital à des rachats d'actions à des prix qu'elle a explicitement qualifiés de sous-évalués.

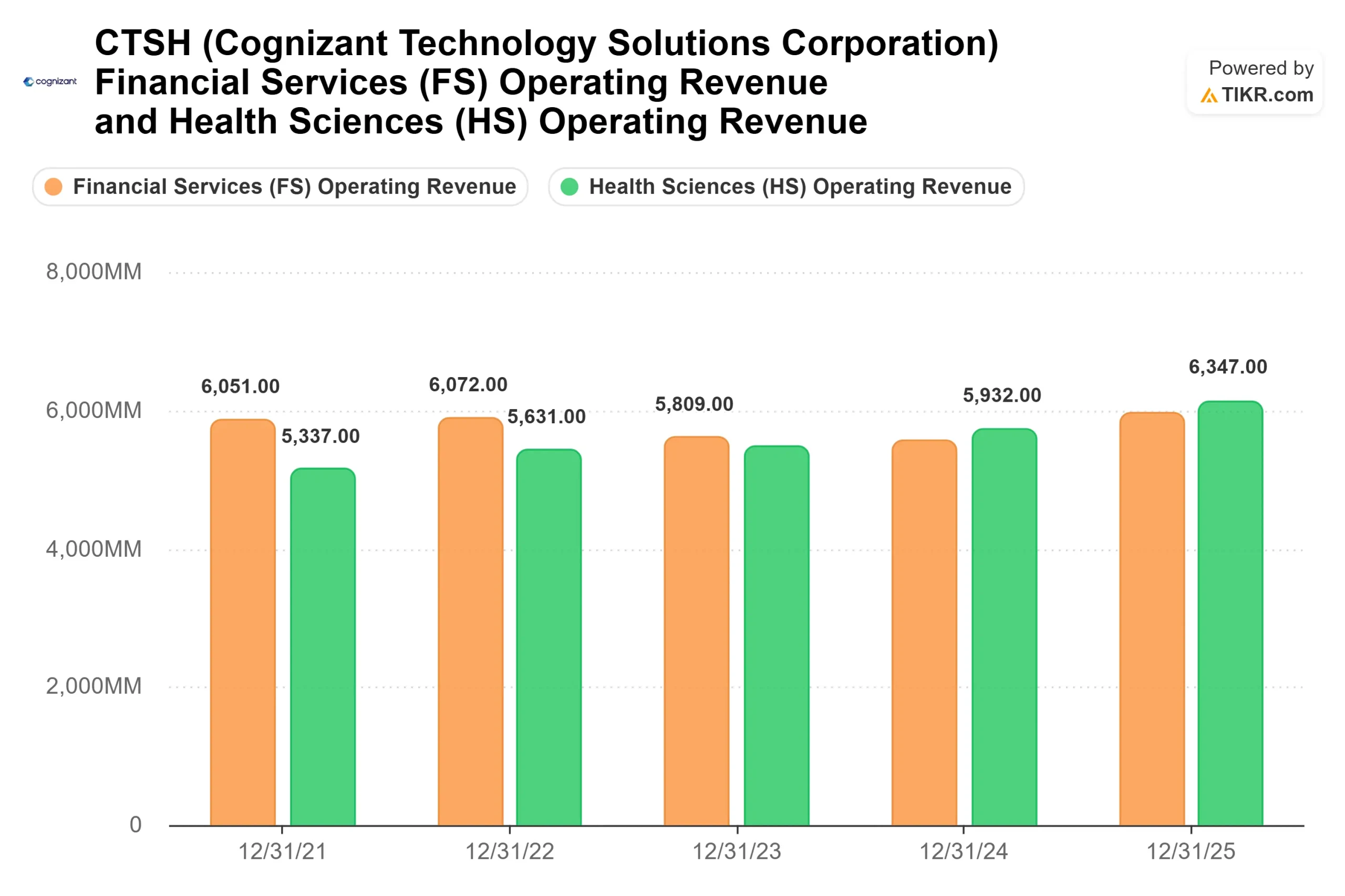

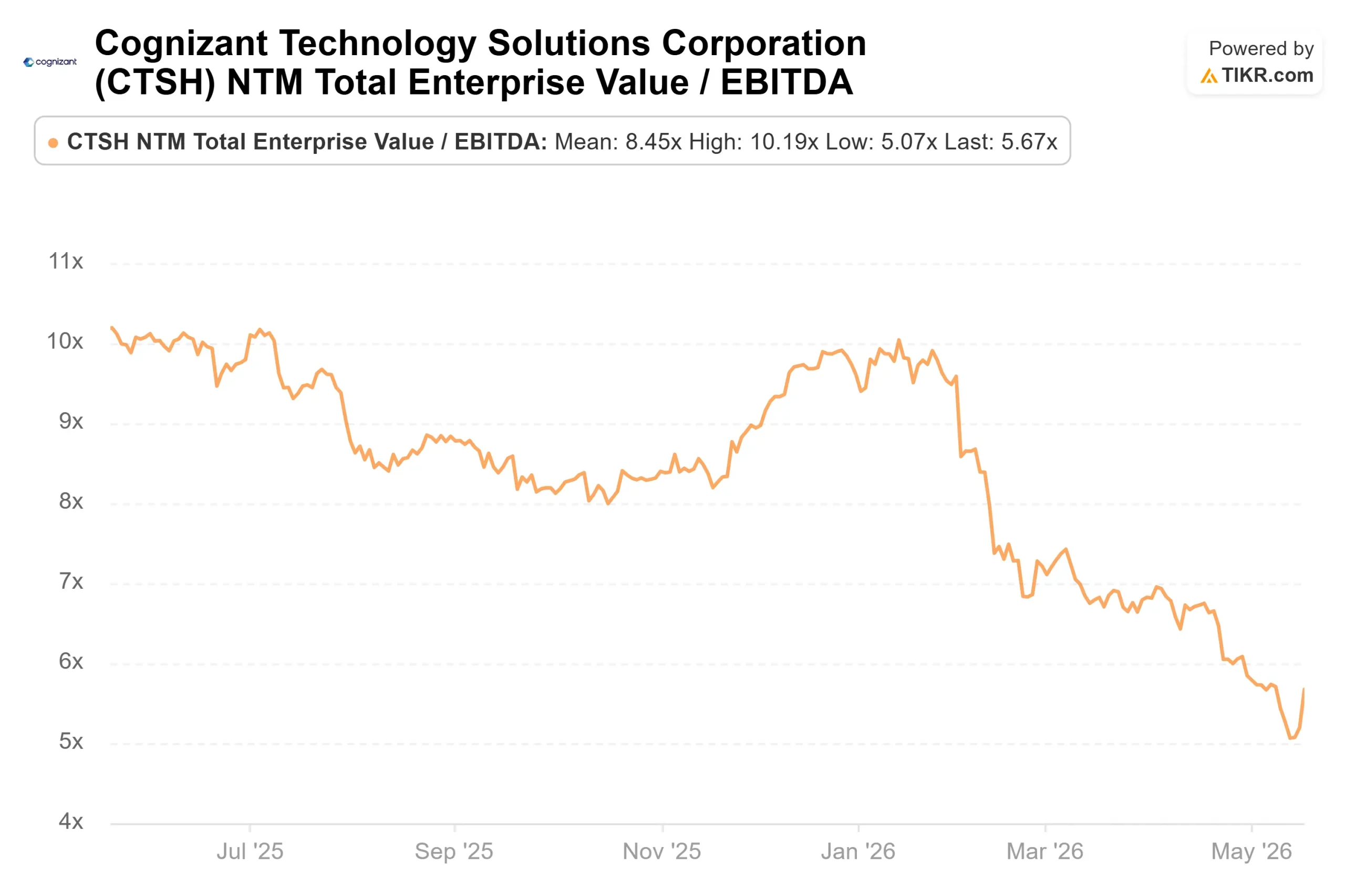

Les multiples d'évaluation renforcent la déconnexion. CTSH se négocie à 5,67x NTM EV/EBITDA, ce qui représente une forte décote par rapport à Accenture (7,49x), Infosys (9,46x), Wipro (8,43x) et Tata Consultancy Services (10,16x), alors que la moyenne des pairs se situe autour de 8,6x. Le segment des services financiers de Cognizant a connu une croissance de 10 % à taux de change constant au premier trimestre 2026, et son unité BPO a affiché une croissance à deux chiffres pendant deux années consécutives. Une entreprise qui fait croître ses meilleurs segments plus rapidement que ses pairs et qui se négocie avec la plus grande décote du groupe de pairs présente un écart difficile à expliquer par les seuls fondamentaux.

Voir comment Cognizant se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 52,10

- Prix cible (moyen) : ~$75

- Rendement total potentiel : ~45%

- TRI annualisé : ~8% / an

L'hypothèse moyenne n'exige aucune augmentation de la moat de tokenisation ou de l'opportunité BPO agentic que Kumar a décrite chez J.P. Morgan. Il s'agit d'une continuation de ce que l'entreprise fait déjà.

Les deux moteurs de revenus sont les services financiers, qui ont augmenté de 10% à taux de change constant au premier trimestre 2026 et ont contribué à hauteur de 6,17 milliards de dollars au chiffre d'affaires de l'exercice 2025, et les sciences de la santé, soutenues par la base de traitement de 500 milliards de dollars de la plate-forme TriZetto. Ensemble, ils ont représenté 12,52 milliards de dollars sur les 21,1 milliards de dollars de chiffre d'affaires de Cognizant pour l'exercice 2025. Le moteur de la marge est constitué par les économies réalisées dans le cadre du projet Leap, combinées au passage à des contrats à prix fixe, qui représentent aujourd'hui environ 50 % du chiffre d'affaires, contre 40 % il y a trois ans. Les contrats à prix fixe, dans le cadre desquels Cognizant assume le risque de livraison et profite directement des gains de productivité de l'IA, augmentent structurellement les marges bénéficiaires, car l'IA réduit les coûts de livraison. La prévision consensuelle de marge bénéficiaire nette d'environ 12 % reflète cela de manière prudente.

Le principal risque est que la croissance du chiffre d'affaires en monnaie constante s'arrête en dessous du plancher prévu, en particulier si le segment CMT (communications, médias et technologie), l'unité la plus faible depuis trois ans, subit de nouvelles réductions des dépenses discrétionnaires. Dans ce cas, le point d'inflexion décrit par Kumar passe de 2026 à 2027. Malgré cela, le scénario le plus pessimiste pour TIKR se situe aux alentours de 73 dollars, ce qui reste supérieur au prix actuel. Une entreprise disposant de 425 millions de dollars de liquidités nettes et dont la direction rachète activement des actions à ces niveaux n'a pas besoin d'un scénario haussier pour trouver une juste valeur supérieure à 52 dollars.

Conclusion

Le chiffre à surveiller est la croissance du chiffre d'affaires à taux de change constant du deuxième trimestre 2026, prévue entre 3,2 % et 4,7 %, qui sera publiée le 29 juillet 2026. Un résultat égal ou supérieur au point médian confirme que le cycle de réservations de gros contrats se convertit comme prévu et que le repli n'était qu'un dépassement motivé par le sentiment. Un échec en dessous de la limite inférieure transforme le problème des dépenses discrétionnaires en une histoire structurelle et repousse le point d'inflexion de Kumar à 2027.

La direction a investi 2 milliards de dollars de capitaux d'actionnaires dans l'idée que le prix actuel est erroné. C'est le 29 juillet que les investisseurs sauront qui a raison.

Devriez-vous investir dans Cognizant ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Cognizant et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Cognizant ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Cognizant sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !