Chiffres clés : Home Depot (HD) T1 2026

- Cours actuel : ~302$ (19 mai 2026)

- Chiffre d'affaires du 1er trimestre : 41,8 milliards de dollars, en hausse de 4,8% par rapport à l'année précédente

- BPA ajusté du T1 : 3,43 $, en baisse de ~4 % par rapport à l'année précédente

- Chiffre d'affaires trimestriel : +0.6%

- Prévisions de croissance du chiffre d'affaires total pour l'exercice 2026 : 2,5% à 4,5%.

- Prévisions pour l'exercice 2026 concernant le chiffre d'affaires consolidé : stable à +2%.

- Prévisions de marge d'exploitation ajustée pour l'exercice 2026 : 12,8% à 13%.

- Objectif de BPA ajusté pour l'exercice 2026 : stable à +4% par rapport à l'exercice 2025

- Objectif de prix du modèle TIKR : 477 $ (cas moyen)

- Hausse implicite : ~58%

Home Depot Q1 2026 : Croissance par acquisition, pas par la demande

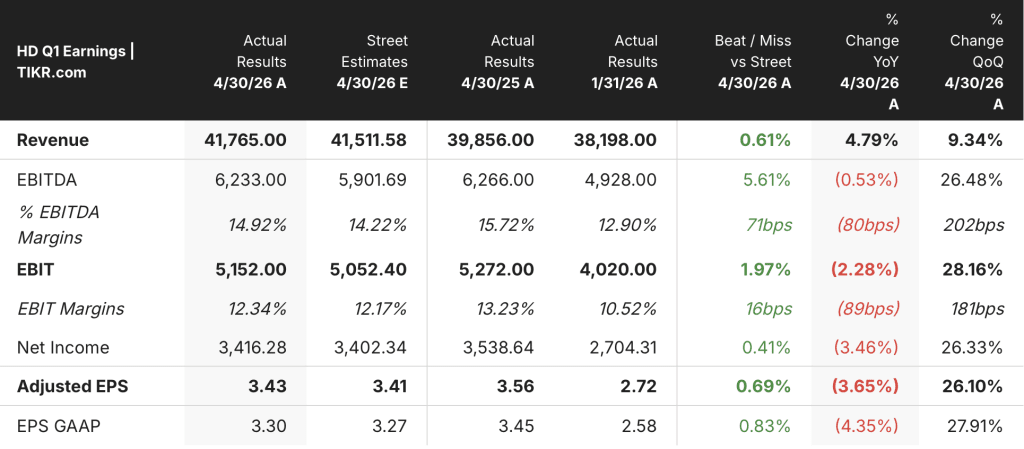

L'action Home Depot(HD) a ouvert le T1 2026 avec 41,8 milliards de dollars de ventes totales, en hausse de 4,8% par rapport à 39,9 milliards de dollars au T1 2025, sous l'effet des acquisitions SRS et GMS plutôt que de l'accélération organique de la composition.

Le BPA dilué ajusté s'est élevé à 3,43 $, soit une baisse d'environ 4 % par rapport aux 3,56 $ du 1er trimestre 2025, les coûts liés aux acquisitions et un mix de distribution plus lourd ayant pesé sur le résultat net.

Les ventes comparatives ont augmenté de 0,6 %, les ventes comparatives aux États-Unis ayant progressé de 0,4 %, ce qui représente une amélioration modeste par rapport à la trajectoire stagnante ou légèrement négative qui a caractérisé la majeure partie de l'exercice 2025.

SRS a réalisé un chiffre d'affaires de 4,0 milliards de dollars pour le trimestre, avec une croissance positive du chiffre d'affaires total et une croissance organique du chiffre d'affaires, selon Richard McPhail, vice-président exécutif et directeur financier, lors de la conférence téléphonique sur les résultats du premier trimestre.

La toiture a été le maillon faible de SRS, avec un chiffre d'affaires négatif à un chiffre, en raison de l'effondrement de l'activité des tempêtes de grêle et d'ouragans dans l'ensemble de l'industrie, qui a commencé dans la seconde moitié de 2025.

Le secteur Pro a de nouveau surpassé le secteur du bricolage ce trimestre, la croissance la plus forte provenant de ce que la direction appelle les achats complexes, y compris l'électricité, les tuyaux et les raccords, les chauffe-eau, les fixations et les catégories de peinture.

Les ventes en ligne ont augmenté de plus de 10 % en glissement annuel pour le quatrième trimestre consécutif, conformément aux efforts déployés par l'entreprise pour éliminer les frictions dans l'expérience client interconnectée.

La semaine dernière, Home Depot a finalisé l'acquisition de Mingledorff's, l'un des principaux distributeurs en gros de produits de chauffage, de ventilation et de climatisation (HVAC), qui exploite 42 sites dans cinq États du Sud-Est, ce qui porte le marché total à 1,2 billion de dollars, selon Ted Decker, président du conseil d'administration, président et chef de la direction, lors de la conférence téléphonique sur les résultats du premier trimestre.

La direction a réaffirmé ses prévisions pour l'ensemble de l'année, notamment une croissance du chiffre d'affaires consolidé comprise entre 0 et 2 %, une croissance du chiffre d'affaires total comprise entre 2,5 et 4,5 % et une marge d'exploitation ajustée comprise entre 12,8 et 13 %.

La société a versé environ 2,3 milliards de dollars de dividendes au cours du trimestre et a investi environ 845 millions de dollars en dépenses d'investissement.

L'action HD bat les estimations tout en comprimant toutes les marges qui comptent

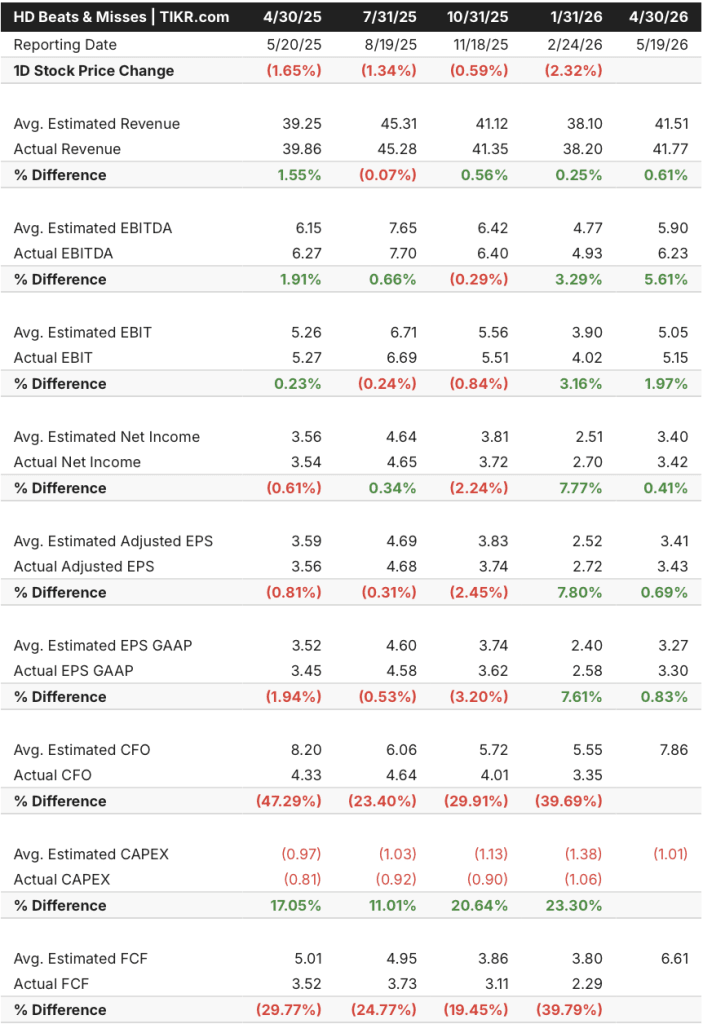

L'action Home Depot a battu les prévisions de revenus, avec un chiffre d'affaires de 41,8 milliards de dollars au 1er trimestre contre une estimation de 41,5 milliards de dollars, soit une surperformance de 0,61% qui reflète la contribution des plates-formes SRS et GMS.

Le dépassement s'est maintenu au niveau de l'EBITDA, où l'EBITDA réel de 6,2 milliards de dollars a dépassé de 5,61 % l'estimation de 5,9 milliards de dollars, ce qui représente le plus fort dépassement en pourcentage des cinq derniers trimestres.

L'EBIT de 5,2 milliards de dollars a également dépassé les estimations, avec 1,97 % de plus que le consensus de 5,1 milliards de dollars, et la marge EBIT de 12,3 % a été supérieure de 16 points de base à l'estimation de 12,2 % de la Bourse.

Le BPA ajusté de 3,43 $ a battu le consensus de 3,41 $ d'un petit 0,02 $, poursuivant ainsi la tendance à la hausse des marges minces qui a défini la cadence trimestrielle de l'action Home Depot au cours de l'année écoulée.

Ce que les résultats supérieurs masquent, c'est l'histoire de la compression en glissement annuel.

Le BPA ajusté a chuté de 3,65 % par rapport aux 3,56 $ du T1 2025, et le bénéfice net a baissé de 3,46 %, passant de 3,5 milliards de dollars à 3,4 milliards de dollars, la marge brute ayant chuté d'environ 75 points de base à 33 % en raison du changement de composition de l'acquisition de GMS, selon Richard McPhail lors de la conférence téléphonique sur les résultats du T1.

La seule ombre au tableau ce trimestre est la marge d'exploitation, qui s'établit à 11,9 % selon les GAAP, soit 100 points de base de moins que les 12,9 % du premier trimestre 2025, et la marge d'exploitation ajustée de 12,3 %, également inférieure aux 13,2 % de l'année précédente.

La tendance observée au cours des cinq derniers trimestres est plus éloquente : L'action Home Depot a toujours dépassé les estimations des analystes sur le chiffre d'affaires et l'EBITDA tout en absorbant une compression persistante du BPA et des marges en glissement annuel, un compromis que le marché a largement intégré mais qui doit être résolu pour que la réévaluation commence.

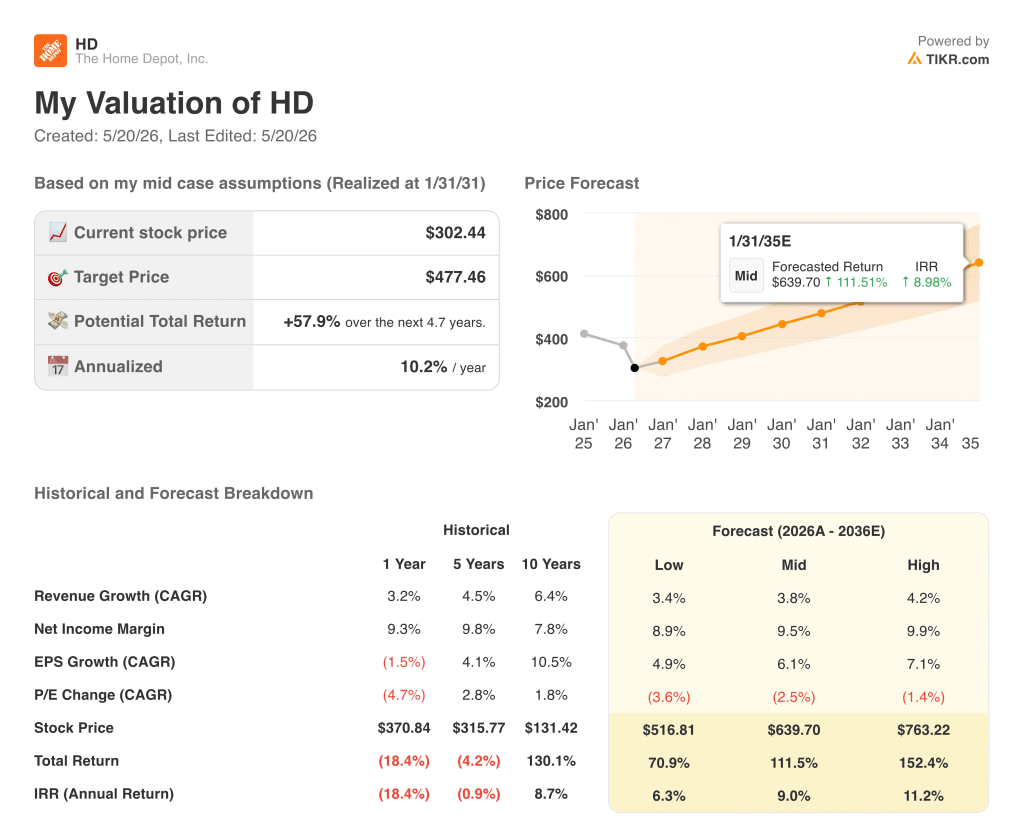

Le modèle de TIKR donne à l'action HD un potentiel de hausse de 58 %, avec une compression multiple déjà intégrée.

Le modèle de TIKR évalue l'action Home Depot à 477 $ dans le cas moyen, ce qui implique une hausse totale d'environ 58 % par rapport au prix actuel de 302 $, avec un rendement annualisé de 10,2 % sur une période d'environ 4,7 ans.

Le scénario intermédiaire suppose un TCAC de 3,8 % pour les revenus et une marge bénéficiaire nette de 9,5 %, tous deux modestes par rapport aux normes historiques, TIKR intégrant un taux de compression annuel de 2,5 % du ratio cours/bénéfice dans les prévisions, ce qui signifie que la contraction multiple est déjà le frein supposé à la trajectoire de l'action HD vers 477 $.

Les résultats du premier trimestre ne modifient pas sensiblement l'image risque/récompense de l'action HD : les résultats sont conformes aux attentes, les prévisions ont été réaffirmées dans leur intégralité et l'intégration de SRS se déroule comme prévu.

Ce que le modèle de TIKR intègre essentiellement, c'est que l'action Home Depot n'a pas besoin d'une expansion multiple pour offrir des rendements annualisés à deux chiffres ; elle a besoin d'une exécution sur un chemin de croissance organique à un chiffre moyen tandis que le frein de la marge brute de GMS s'estompe au cours de la seconde moitié de l'exercice 2026.

Devriez-vous investir dans Home Depot, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Home Depot, Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre The Home Depot, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action HD sur TIKR gratuitement →