Statistiques clés pour l'action Citigroup

- Performance de la semaine précédente : +5%

- Fourchette de 52 semaines : 55,1 $ à 125,2

- Prix actuel : 114,3

Que s'est-il passé ?

L'action Citigroup(C) se négocie à 114,34 $, soit 8,6 % en dessous de son plus haut de 52 semaines (125,16 $), mais l'accélération de l'exécution des désinvestissements de la banque et l'augmentation de la trajectoire ROTCE montrent que l'écart entre le prix actuel et la valeur intrinsèque se réduit plus rapidement que le marché ne l'a anticipé.

Plus précisément, la vente d'AO Citibank à Renaissance Capital, le 18 février, a achevé la sortie complète de Citi de la Russie et a fourni un avantage en capital CET1 estimé à 4,0 milliards de dollars au premier trimestre, une décision qui, selon Mike Mayo, analyste chez Wells Fargo, renforce son opinion selon laquelle la banque sortira de son ordonnance de consentement en 2026.

Les mécanismes qui sous-tendent cette réévaluation reposent sur le fait que le plan de transformation de six ans de la PDG Jane Fraser est achevé à 80 %, et que Citi a simultanément conclu la vente d'une participation de 2,5 milliards de dollars dans Banamex à des investisseurs tels que Blackstone, General Atlantic et Qatar Investment Authority le 24 février, éliminant ainsi la complexité héritée du passé qui a étouffé l'action pendant des années.

En conséquence, le marché commence à reclasser Citi d'une histoire de restructuration à une histoire d'exécution, puisque la banque a imprimé un ratio d'efficacité de 63 % en 2025, contre 66 % en 2024, et prévoit environ 60 % en 2026, ce qui indique une entreprise qui convertit enfin les promesses stratégiques en un effet de levier opérationnel composé.

Le nouveau directeur financier Gonzalo Luchetti a déclaré lors de la conférence sur les services financiers de Bank of America le 11 février que "les 13 trimestres de levier d'exploitation positif nous ont permis de ramener l'efficacité opérationnelle de 57 % à 53 %, puis à 49 %", contextualisant la façon dont la division des services bancaires aux particuliers aux États-Unis a porté son ROCCE annuel à plus de 13 % en 2025 après avoir imprimé seulement 5,5 % en 2024.

En outre, plusieurs initiés de haut niveau, y compris le directeur international Ernesto Torres Cantú, la directrice des cartes de crédit aux États-Unis Pamela Habner et le nouveau directeur financier Gonzalo Luchetti, ont procédé à des cessions d'actions le 14 février, ce qui correspond à des ventes fiscales de routine liées à des rémunérations élevées en actions à la suite de la hausse de 65,8 % des actions de Citigroup en 2025.

Entre-temps, le développement simultané par Citi de son unité bancaire d'infrastructure d'IA, de son activité de cartes de 18 milliards de dollars ancrée par Costco et American Airlines, et de sa franchise de patrimoine visant 5 000 milliards de dollars d'actifs clients, positionne la banque pour combler la décote d'évaluation persistante par rapport à ses pairs et rivaliser directement pour la réévaluation que JPMorgan et Goldman ont déjà obtenue.

L'avis de Wall Street sur l'action C

La sortie de Citi de la Russie, la vente de la participation de 2,5 milliards de dollars dans Banamex et la résolution de l'ordonnance de consentement à venir éliminent collectivement les trois plus grands obstacles qui ont supprimé le multiple de l'action pendant des années, ouvrant directement la voie à l'accélération de la conversion des bénéfices.

Le moteur fondamental soutient cette réévaluation, avec des revenus estimés à 6,3 % en 2026 après 5,0 % en 2025, un BPA normalisé en hausse de 35,0 % à 10,2 $, et des marges de revenu net passant de 16,5 % à 19,5 %, confirmant que l'entreprise est fermement en mode d'accélération.

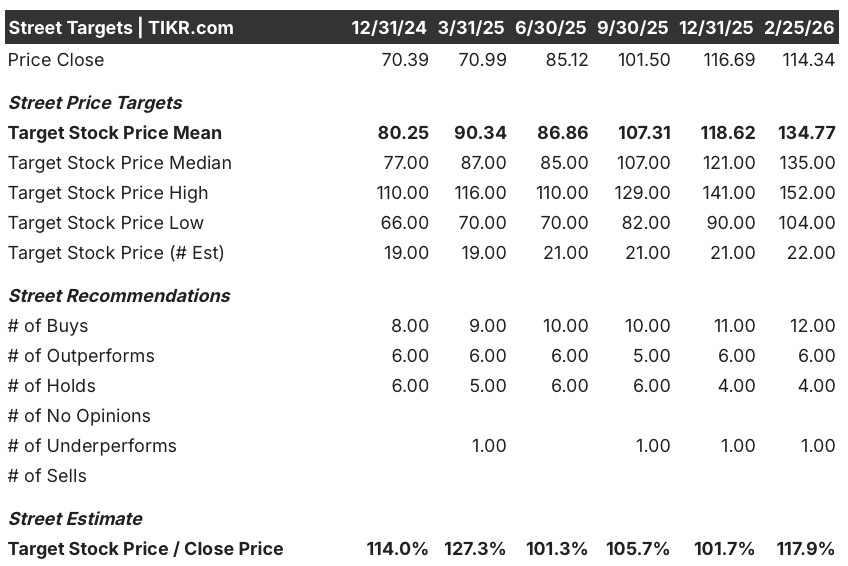

Comme on pouvait s'y attendre, Wall Street est résolument haussier, avec 12 achats, 6 surperformances, 4 conservations et seulement 1 sous-performance parmi 22 analystes, indiquant un objectif de prix moyen de 134,8 $ - ce qui implique une hausse de 17,9 % par rapport au cours actuel de 114,3 $, car les analystes mettent à jour une franchise plus propre et plus légère.

L'écart entre le plus bas de 104,0 $ et le plus haut de 152,0 $ est suffisamment important pour être pris en compte, l'hypothèse baissière reposant sur des retards dans les ordonnances de consentement ou sur la compression des multiples, tandis que l'hypothèse haussière exige que la prochaine journée des investisseurs présente une feuille de route crédible pour le RCEO au-delà des 10 % à 11 % prévus pour 2026.

Que dit le modèle d'évaluation ?

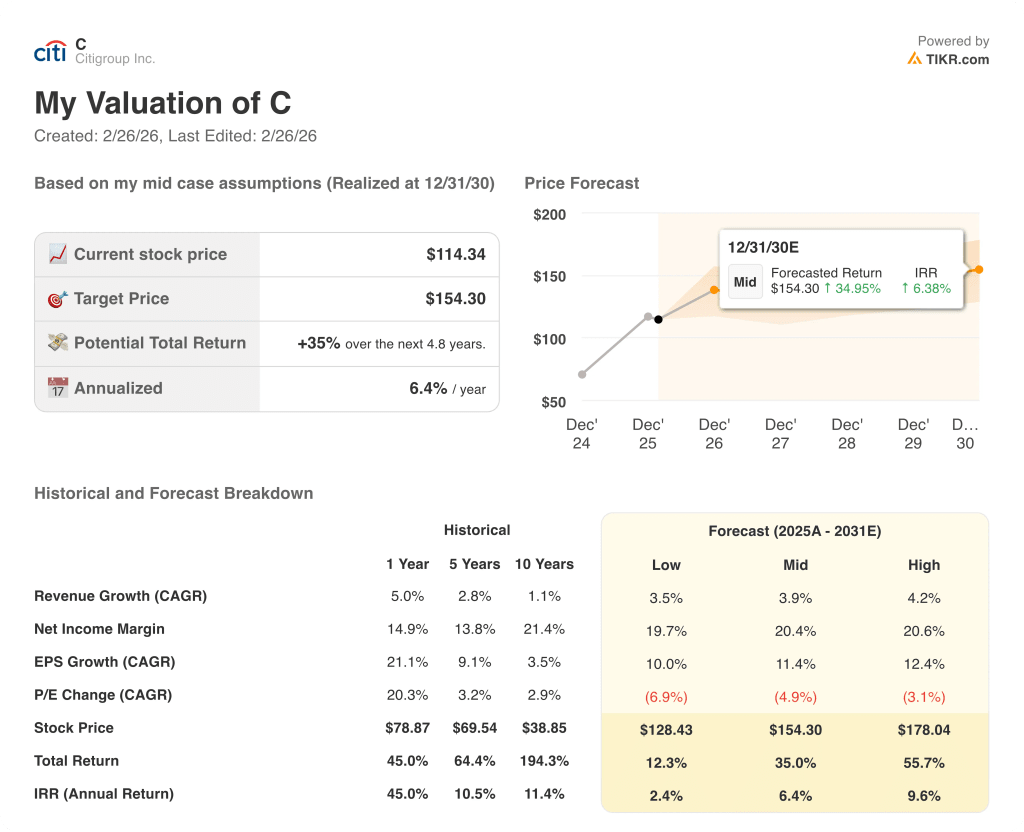

Compte tenu de l'achèvement des désinvestissements et de l'accélération de l'expansion des marges désormais visibles dans les chiffres, le modèle de TIKR évalue l'action C à 154,3 $, ce qui implique un rendement total de 35,0 % sur 4,8 ans avec un TRI annualisé de 6,4 %, un profil de rendement qui devient de plus en plus crédible à mesure que l'on élimine les obstacles hérités du passé.

Le risque le plus important reste la compression du multiple P/E, le modèle d'évaluation prévoyant une contraction annuelle du P/E de 4,9 % dans l'hypothèse moyenne jusqu'en 2030, ce qui signifie que la croissance des bénéfices doit compenser entièrement la contraction du multiple pour que l'action atteigne ses objectifs.

À 114,3 dollars, Citigroup semble modérément sous-évalué compte tenu de l'accélération de la trajectoire des bénéfices par action et de l'élimination de l'héritage, mais la prochaine journée des investisseurs est l'événement le plus important à surveiller, car un cadre de rendement crédible supérieur à 11 % du ROTCE pourrait être le moment où le marché accorde enfin à cette franchise la réévaluation à laquelle elle a longtemps résisté.

Devriez-vous investir dans Citigroup Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action C et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Citigroup Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action C sur TIKR →