Estadísticas clave de las acciones de Vulcan Materials

- Rendimiento en los últimos 6 meses: 6%.

- Rango 52 Semanas: $215 a $331

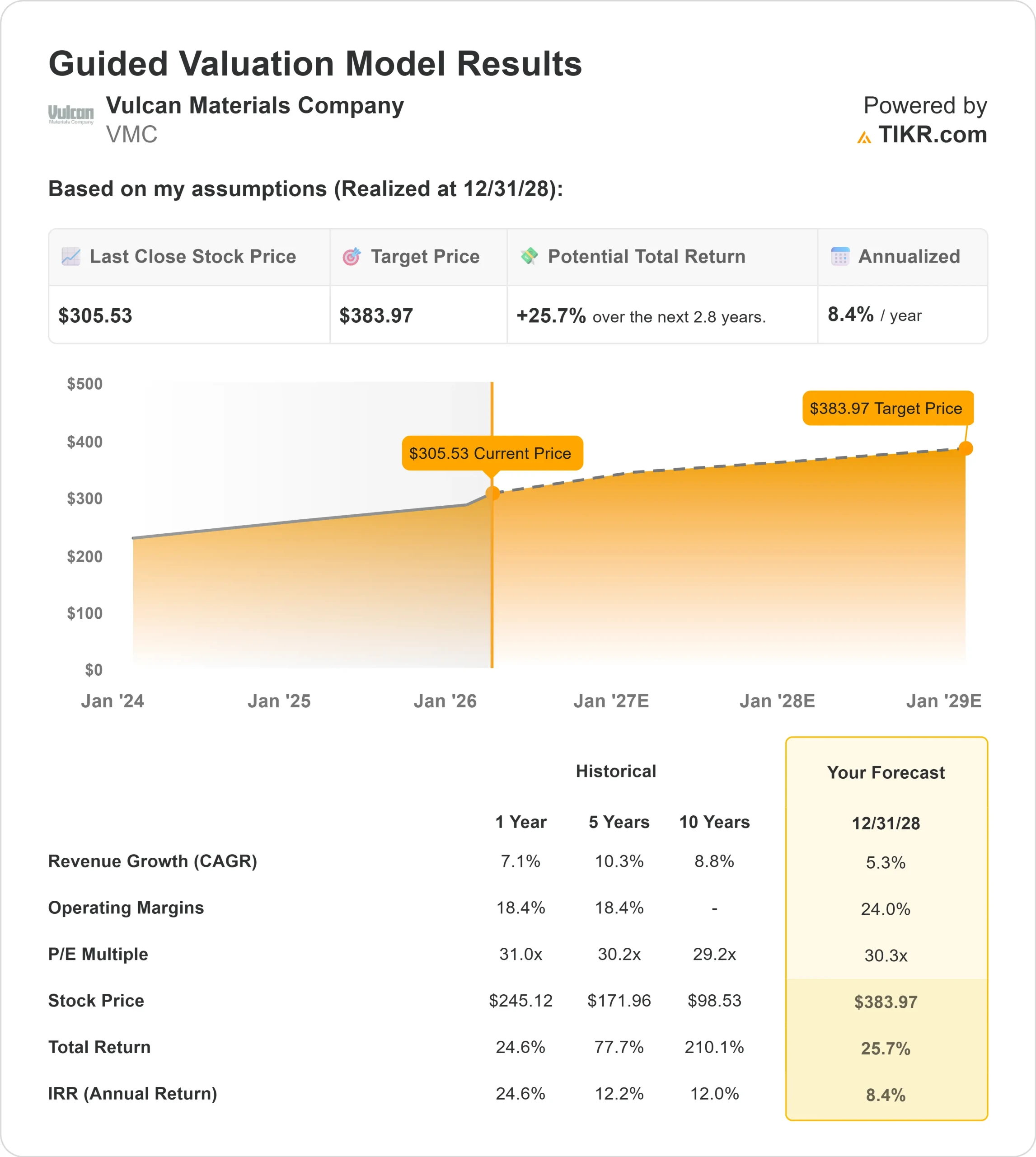

- Precio objetivo del modelo de valoración: $384

- Alza implícita: 26

Evalúe sus acciones favoritas, como Vulcan Materials, con los pronósticos de 5 años de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Vulcan Materials ha subido alrededor de un 6% en los últimos 6 meses, cotizando recientemente cerca de 309 dólares por acción, ya que los inversores han respondido al mayor crecimiento de los beneficios, la expansión de los márgenes y las constructivas previsiones para 2026.

El avance refleja la creciente confianza en que la demanda de infraestructuras y la disciplina en la fijación de precios puedan seguir aumentando la rentabilidad este año.

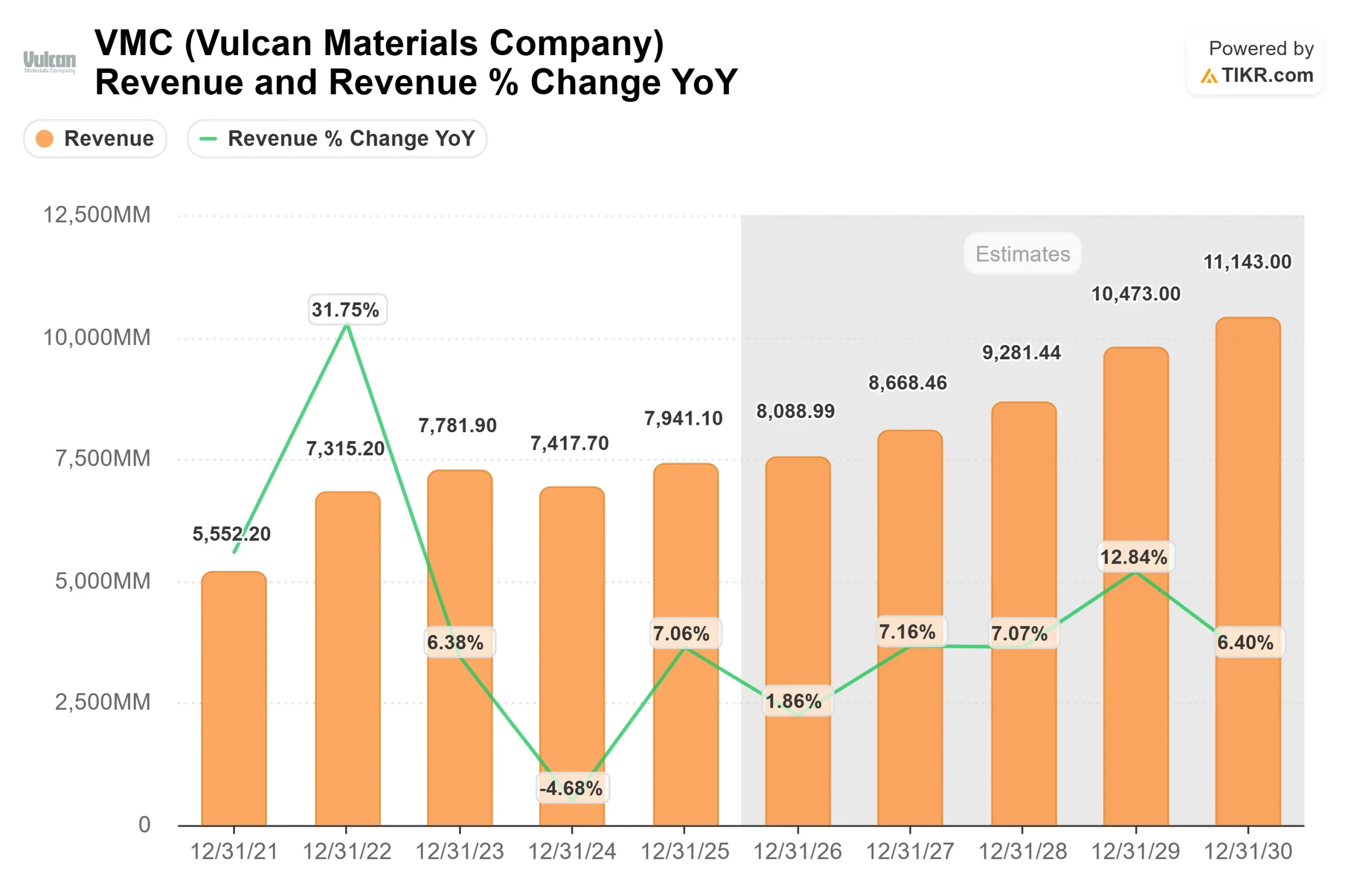

Las acciones se fortalecieron después de que la empresa informara de un EBITDA ajustado para 2025 de 2.300 millones de dólares, un 13% más, con unos márgenes que aumentaron 160 puntos básicos hasta el 29,3%, junto con un incremento del 29% en el flujo de caja operativo hasta superar los 1.800 millones de dólares. El beneficio bruto en efectivo por tonelada de áridos ascendió a 11,33 dólares, alcanzando el objetivo a largo plazo de la empresa.

La dirección orientó el EBITDA ajustado para 2026 a entre 2.400 y 2.600 millones de dólares, con el apoyo de un crecimiento previsto de los envíos de áridos de entre el 1% y el 3% y aumentos de precios de entre el 4% y el 6%, y el Consejero Delegado Ronnie Pruitt declaró que el negocio está "en una posición muy sólida para captar más rentabilidad."

La actividad institucional se ha mantenido activa. Vanguard aumentó su participación un 1,8%, hasta 17,2 millones de acciones valoradas en unos 5.290 millones de dólares, lo que representa alrededor del 13% de la empresa, mientras que Principal Financial Group elevó su participación un 5,8%, hasta 7,6 millones de acciones valoradas en unos 2.350 millones de dólares.

Comgest Global Investors añadió 7.999 acciones, NEOS Investment Management aumentó su posición en un 17,2% e ING Groep NV incrementó su participación en un 67,3%, mientras que Premier Fund Managers recortó su participación en un 32,4%.

Los inversores institucionales poseen colectivamente alrededor del 90% de las acciones, lo que refuerza el fuerte compromiso de capital a largo plazo.

De cara a 2026, la demanda sigue respaldada por las infraestructuras públicas financiadas por el IIJA y la aceleración de la construcción de centros de datos, con más de 150 millones de pies cuadrados en construcción y casi 450 millones de pies cuadrados anunciados, gran parte de ellos a menos de 30 millas de una instalación de áridos de Vulcan.

Con una deuda neta sobre EBITDA de 1,8 veces y un impulso continuado de los precios, la durabilidad de los beneficios sigue siendo el principal motor de la reciente fortaleza del valor.

¿Está infravalorada Vulcan Materials?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 5,3%.

- Márgenes operativos: 24,0%.

- Múltiplo PER de salida: 30,3x

El crecimiento de los ingresos refleja una demanda estable de áridos vinculada a los programas federales de infraestructuras, los presupuestos estatales de carreteras y la construcción no residencial, en lugar de un repunte impulsado por la vivienda.

El motor más significativo siguen siendo los precios de los áridos, donde los aumentos anuales disciplinados y la optimización de los fletes apoyan la expansión de los márgenes incluso con un modesto crecimiento del volumen.

La expansión del margen operativo hacia el 24% se basa en la mejora continuada del mix, la eficiencia de costes gracias a las iniciativas de Vulcan Way of Operating y una mayor conversión de proyectos gracias a la demanda de centros públicos y de datos.

Los grandes proyectos representan ahora aproximadamente el 45% de la facturación, frente al 30% histórico, lo que indica una mayor visibilidad del crecimiento de los envíos.

Sobre la base de estos datos, el modelo de valoración estima un precio objetivo de 384 dólares, lo que supone un 26% de revalorización con respecto a los niveles actuales de 309 dólares, lo que indica que el valor está moderadamente infravalorado.

La fortaleza del flujo de caja libre y el apalancamiento cercano a 1,8 veces proporcionan flexibilidad para la inversión interna en plantas y las adquisiciones estratégicas, que pueden mejorar la densidad regional y el poder de fijación de precios.

En 2026, el rendimiento se verá probablemente impulsado por la ejecución de los precios, la realización de la cartera de infraestructuras y el aumento sostenido de los márgenes, más que por una aceleración agresiva de los ingresos.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>