Puntos clave:

- Liderazgo en IA: Los ingresos de Microsoft en la nube alcanzaron los 49.000 millones de dólares en el primer trimestre de 2026, un 26% más interanual, impulsados por la adopción masiva de IA.

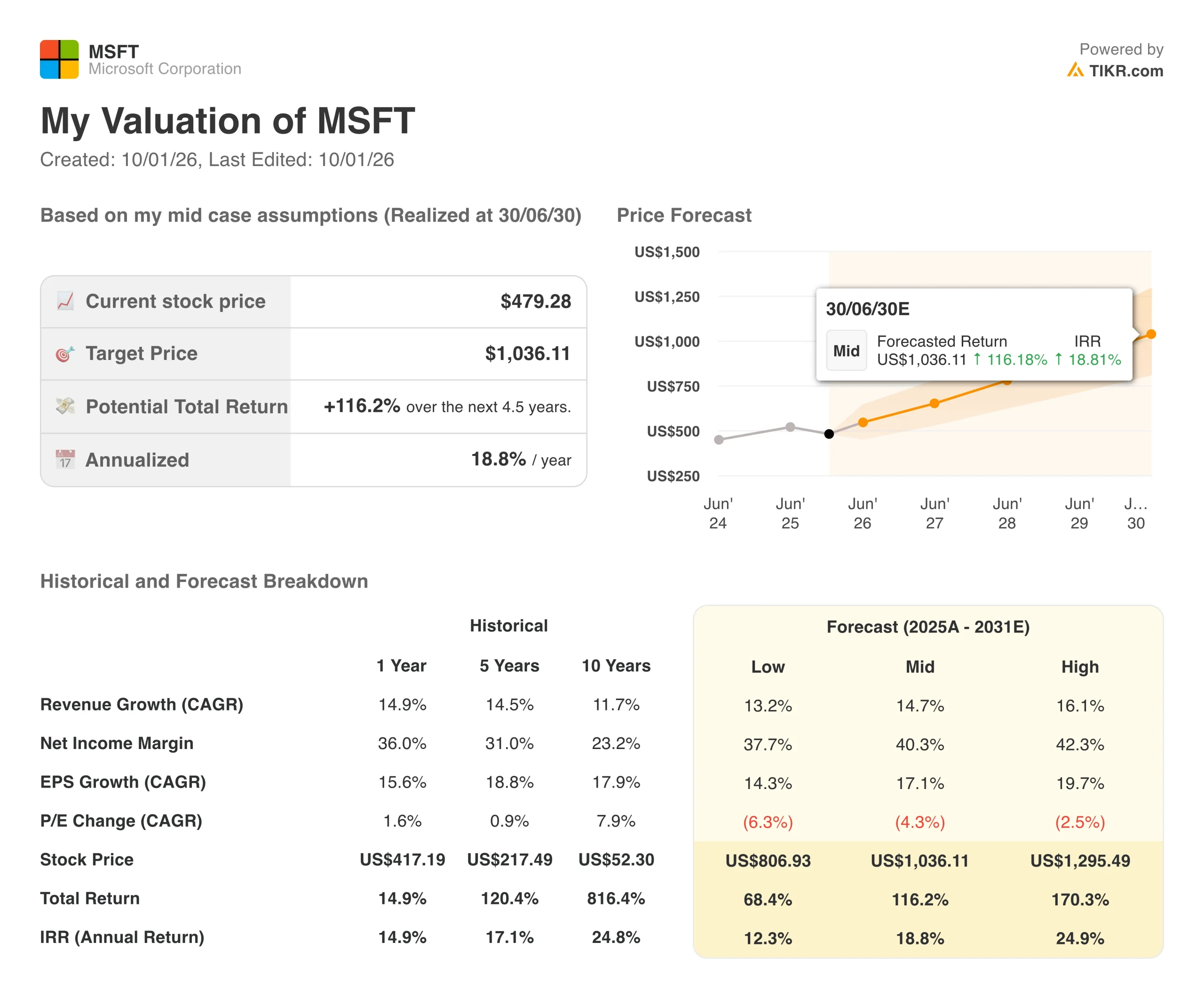

- Proyección de precios: Basándose en el impulso actual, la acción podría alcanzar los 1.036 dólares en junio de 2030.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 116% desde el precio actual de 479 dólares.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento anual de aproximadamente el 19% en los próximos 4,5 años.

Ahora en directo: Descubra el potencial de revalorización de sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Microsoft(MSFT) no sólo se está subiendo a la ola de la inteligencia artificial, sino que está construyendo la infraestructura que la impulsa. Con el 90% de las empresas de la lista Fortune 500 utilizando Microsoft 365 Copilot y el aumento del 112% de las reservas comerciales en el primer trimestre de 2026, el gigante tecnológico ha pasado de ser una empresa de software a convertirse en una potencia de las plataformas de IA.

Los resultados hablan por sí solos. Los ingresos de Microsoft Cloud superaron los 49.000 millones de dólares el trimestre pasado, con un crecimiento interanual del 26%.

Y lo que es aún más impresionante, las obligaciones de rendimiento restantes de la empresa ascendieron a casi 400.000 millones de dólares, un 51% más que el año anterior. No se trata sólo de cifras, sino de contratos firmados por clientes deseosos de desplegar IA a gran escala.

A pesar de este impulso, las acciones de MSFT cotizan a 479 dólares, muy por debajo de lo que nuestro análisis sugiere que vale. Esta brecha crea una oportunidad para los inversores que entienden hacia dónde se dirige Microsoft.

Lo que dice el modelo para las acciones de MSFT

Analizamos el futuro de Microsoft a través de la lente de su estrategia de "fábrica de IA". Mediante la construcción de una infraestructura a escala planetaria y el despliegue de agentes Copilot en las áreas de trabajo de información, codificación y seguridad, Microsoft se está convirtiendo en la capa esencial entre los modelos de IA y los clientes empresariales.

Con una previsión de crecimiento anual de los ingresos del 15% y unos márgenes operativos del 47%, nuestro modelo proyecta que las acciones subirán a 1.036 dólares en 4,5 años. Esto supone un múltiplo Precio/Beneficios (PER) de 25 veces.

Puede parecer conservador, dado que el PER actual de Microsoft es de 29 veces. Pero a medida que la empresa amplía la infraestructura de IA y madura su negocio Copilot, es razonable que se produzca una cierta compresión del múltiplo. El valor real procede del crecimiento sostenido de los beneficios, no de la expansión de los múltiplos.

Nuestros supuestos de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de MSFT:

1. Crecimiento de los ingresos: 15,6%.

Microsoft está pasando con éxito de la venta de licencias a los ingresos recurrentes en la nube. Este cambio, combinado con la adopción de IA, impulsa un crecimiento predecible.

2.Impulso de Azure: La plataforma en la nube creció un 40% en el primer trimestre de 2026, incluso con capacidad limitada. La dirección prevé que la oferta siga siendo limitada hasta el ejercicio 2026.

Expansión de Copilot: Los usuarios activos diarios se duplicaron trimestre tras trimestre. Grandes clientes como PwC desplegaron 200.000 puestos y atribuyeron a Microsoft el ahorro de millones de horas de trabajo.

Estrategia multiproducto: Los clientes que utilizan varios productos (M365, Azure, Dynamics, Security) crean relaciones más sólidas y un mayor valor de por vida.

2. Márgenes operativos: 46.7%

El perfil de márgenes de Microsoft está mejorando a medida que escalan las cargas de trabajo de IA, a pesar de las enormes inversiones en infraestructura.

3.Ganancias de eficiencia: La compañía aumentó el rendimiento de token para GPT-4.1 y GPT-5 en más de un 30% por GPU utilizando optimización de software. Esto significa más ingresos por dólar de infraestructura.

Asignación inteligente del capital: Aproximadamente la mitad del gasto del primer trimestre se destinó a activos de corta duración (GPU y CPU) que se ajustan a la duración de los contratos. La otra mitad financia centros de datos duraderos con una vida útil de más de 15 años.

Apalancamiento de primera parte: Las aplicaciones propias de Microsoft (Copilot, GitHub, Security) se ejecutan en la misma infraestructura que las de terceros clientes de Azure. Esta flota compartida impulsa una mayor utilización y márgenes.

3. Múltiplo PER de salida: 25x

El mercado valora actualmente Microsoft a 29 veces los beneficios. Elegimos 25 veces para nuestro múltiplo de salida para mantenernos conservadores.

Prima de calidad: Microsoft merece una prima respecto a la media del mercado debido a su modelo de ingresos recurrentes, expansión de márgenes y posición de liderazgo en IA.

Factor de desaceleración: A medida que la empresa madura y el crecimiento de los ingresos se modera con respecto a los niveles actuales, es natural que se produzca una cierta compresión de los múltiplos.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

El crecimiento del software puede ser volátil. He aquí cómo podrían ser las acciones de Microsoft en diferentes escenarios hasta 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 13% y los márgenes se estabilizan en el 38%, la acción sigue ofreciendo una rentabilidad anual del 12%.

- Caso medio: Con un crecimiento del 15% y unos márgenes del 47% (nuestras hipótesis de base), esperamos una rentabilidad anual del 19%.

- Caso alto: Si la adopción de la IA se acelera y Microsoft obtiene márgenes del 40% mientras crece al 16%, la rentabilidad podría alcanzar el 25% anual.

Vea lo que piensan los analistas sobre las acciones de MSFT en este momento (Gratis con TIKR) >>>

La gama de resultados refleja diferentes curvas de adopción de la IA. En el caso más bajo, las empresas adoptan la IA lentamente debido a problemas de gobernanza o a un retorno de la inversión decepcionante.

En el caso alto, los flujos de trabajo basados en agentes se convierten en el nuevo estándar para el trabajo del conocimiento, y Microsoft captura la mayor parte de ese valor a través de su plataforma.

¿Cuánto pueden subir las acciones de Microsoft a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!