Datos clave de las acciones de UPS

- Evolución de la semana pasada: Consolidación

- Rango de las últimas 52 semanas: de 82,00 $ a 122 $

- Precio objetivo según el modelo de valoración: 139 $

- Potencial alcista implícito: +27,9 % en los próximos 2,5 años

Crea tu propio escenario de valoración de UPS en TIKR (Es gratis) >>>

El descenso de los márgenes de FedEx pone en el punto de mira a todo el sector de paquetería

United Parcel Service (UPS) han acaparado la atención esta semana después de que FedEx publicara sus resultados el 24 de junio, en los que se puso de manifiesto la presión sobre los márgenes que afecta al sector del transporte de mercancías y paquetería. Los márgenes operativos de FedEx se redujeron y las acciones cayeron bruscamente, según Reuters, a pesar de que la empresa preveía un crecimiento de los ingresos del 11 % para el ejercicio fiscal 2026. Esa desconexión entre el optimismo en cuanto a los ingresos y los resultados finales es la misma dinámica que los inversores han estado observando en UPS durante el último año.

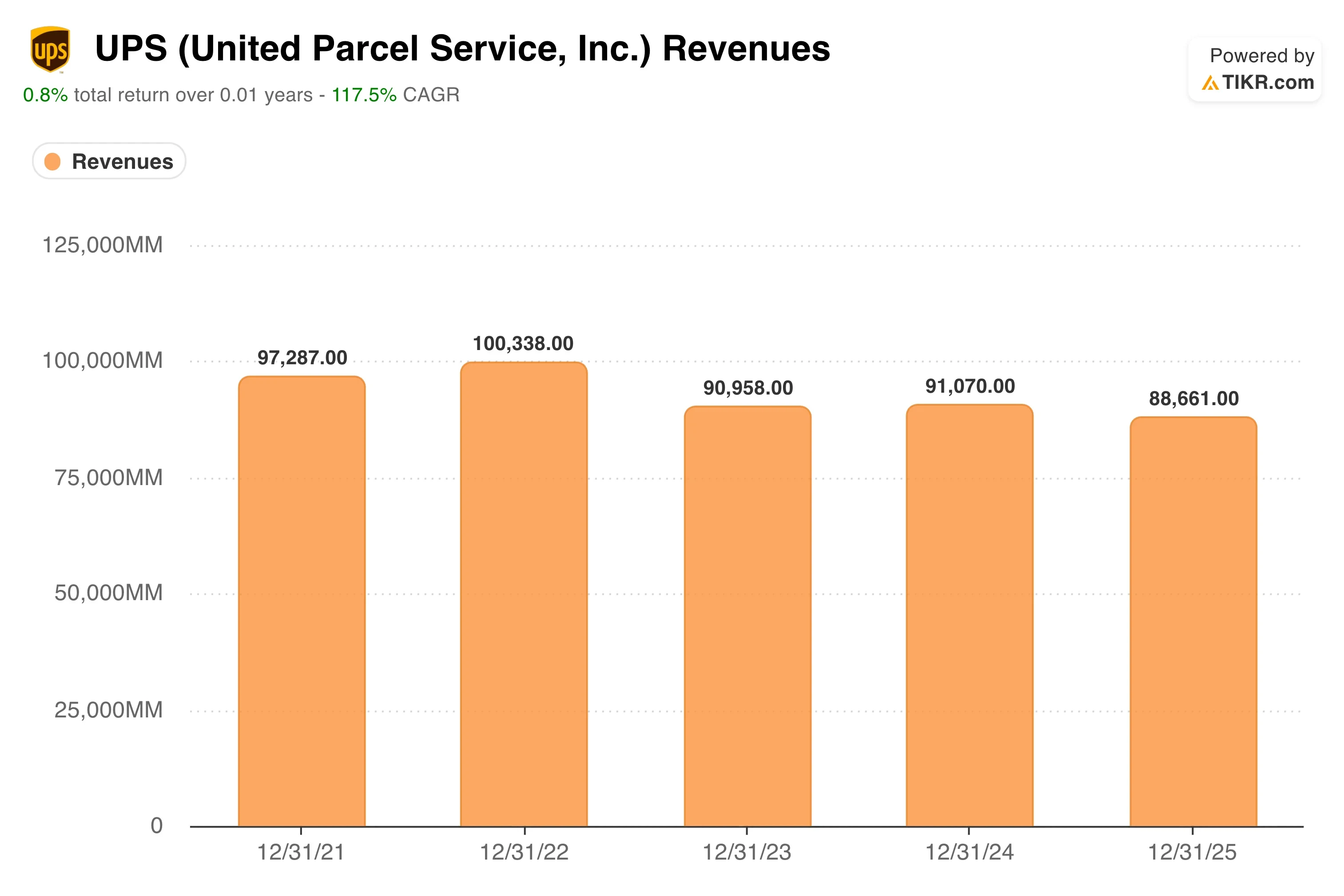

UPS se encuentra inmersa en su propio ciclo de reestructuración. La empresa recortó costes de forma agresiva tras el auge de los envíos de paquetería posterior a la pandemia y la posterior normalización de los volúmenes. Los ingresos disminuyeron un 2,6 % durante el último año, lo que refleja la reducción de los volúmenes de paquetes y la presión sobre los precios. Esa contracción es el contexto en el que deben evaluarse las actuales inversiones de UPS en su red.

El 22 de junio, UPS anunció una inversión de 48 millones de dólares en 27 instalaciones de transbordo de mercancías con control de temperatura en todo el mundo, según Reuters. Las instalaciones de transbordo son centros de clasificación en los que la mercancía pasa directamente de los camiones de entrada a los de salida sin almacenamiento a largo plazo. El componente de control de temperatura se centra en productos farmacéuticos y en el transporte de alimentos con plazos de entrega estrictos, categorías que ofrecen márgenes más elevados que los paquetes estándar. Esta inversión sigue a una expansión logística en Norteamérica de casi 50 millones de dólares anunciada a finales de mayo, lo que indica un giro deliberado hacia la carga especializada.

La consejera delegada, Carol Tomé, ha defendido sistemáticamente que la carga con márgenes más elevados y comprometida contractualmente es más valiosa que el mero volumen. De cara al futuro, las acciones de UPS se valorarán en función de si ese reposicionamiento de la red se traduce en una recuperación del margen operativo hacia los niveles de dos dígitos que la empresa mantenía históricamente antes de la corrección del volumen tras la pandemia.

¿Está barata la acción de UPS a 109 dólares?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 2 ,9 %

- Márgenes operativos: 10 ,1 %

- Múltiplo PER de salida: 14 ,2x

A partir de estos datos, el modelo estima un precio objetivo de 139 dólares, lo que implica un potencial alcista total del 27,9 % y una rentabilidad anualizada del 10,2 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 10,2 %, combinada con una rentabilidad por dividendo actual del 6 %, constituye el marco adecuado para este caso. UPS no es una acción de crecimiento. Sin embargo, se trata de una empresa de logística que reparte dividendos y que, además, ofrece una revalorización del capital; y, a 109 dólares, esta combinación hace que la oportunidad resulte más atractiva de lo que sugiere la evolución reciente del precio.

El gráfico de la evolución del margen operativo a cinco años es el recurso visual más útil en este caso. Muestra que UPS operó con márgenes superiores al 12 % durante la mayor parte de la última década, antes de que la normalización del volumen redujera la rentabilidad hasta el nivel actual del EBIT de los últimos doce meses (LTM), situado en el 9,1 %. El objetivo de margen del modelo para 2028, del 10,1 %, se sitúa de hecho por debajo del rango histórico a largo plazo de UPS, por lo que la valoración se basa en hipótesis conservadoras de recuperación de los márgenes, más que en un repunte optimista.

El crecimiento de los ingresos del 2,9 % anual refleja la expectativa de que los volúmenes de paquetería se recuperen modestamente a medida que se estabilice el comercio electrónico. No se trata de una previsión audaz. La tasa de crecimiento anual compuesto (CAGR) histórica de los ingresos a un año, del –2,6 %, hace que un crecimiento futuro del 2,9 % parezca alcanzable si los volúmenes han tocado fondo de verdad.

El PER de salida de 14,2x coincide con el múltiplo histórico de cinco años de la propia UPS, de 15,5x, por lo que el modelo no prevé ninguna expansión del múltiplo. En esencia, los inversores están pagando por una franquicia logística que distribuye dividendos a un precio igual o inferior a su valoración histórica. Los problemas de margen de FedEx refuerzan la visión pesimista de que el sector sigue asimilando el exceso de capacidad, pero también hacen que la apuesta de UPS por el transporte especializado parezca la respuesta estratégica adecuada.

UPS frente a FedEx y el panorama general de la logística

FedEx (FDX) es el competidor más directo, y sus resultados del 24 de junio proporcionaron la lectura más clara a nivel sectorial en semanas. FedEx previó un crecimiento de los ingresos del 11 % para el ejercicio fiscal 2026, pero sufrió una compresión de los márgenes. Esa combinación sugiere que el volumen está volviendo al sector del transporte de mercancías, pero la disciplina en los costes sigue siendo el principal diferenciador competitivo. La inversión de 48 millones de dólares de UPS en infraestructura especializada de transbordo es una respuesta directa a esa misma dinámica de mercado.

En cuanto a la valoración, UPS cotiza a aproximadamente 14,5 veces los beneficios NTM, en línea con FedEx y con un descuento respecto al S&P 500 en general. El ratio de deuda neta sobre EBITDA de UPS de los últimos doce meses (LTM), de 1,59 veces, es manejable y sugiere que la empresa puede mantener su dividendo al tiempo que financia inversiones en la red. Esa flexibilidad financiera supone una ventaja competitiva en un sector en el que el exceso de capacidad y la presión de los costes siguen obligando a tomar decisiones difíciles.

El reciente lanzamiento por parte de Amazon de un servicio de transporte de carga de menos de un camión completo sacudió al sector del transporte por carretera a mediados de junio, según Reuters. A los inversores les preocupaba que Amazon pudiera replicar en el transporte de mercancías lo que ya había hecho en la entrega de paquetes de última milla. UPS y FedEx cuentan con operaciones de transporte de mercancías e internacionales más diversificadas que las empresas dedicadas exclusivamente al transporte por carretera, que son las más afectadas. No obstante, la expansión de Amazon supone una amenaza estructural a largo plazo para el poder de fijación de precios en todo el sector logístico.

La ventaja competitiva de UPS reside en su red global integrada, sus capacidades en el sector sanitario y en el transporte especializado, y sus relaciones con los clientes empresariales. Estas ventajas no desaparecen en un entorno de volúmenes más difícil. Sin embargo, su mantenimiento requiere una inversión de capital sostenida, que es precisamente lo que representan las expansiones en cross-docking y en Norteamérica.

Descubre lo que la amenaza de Amazon podría significar para los inversores de UPS >>>

¿Qué impulsará a las de las acciones de UPS en el futuro?

Los resultados del segundo trimestre fiscal y cualquier revisión de las previsiones para todo el año son los catalizadores más importantes a corto plazo. UPS se ha mostrado cautelosa respecto a la recuperación de los volúmenes, y cualquier indicio de que los volúmenes de paquetes se estén estabilizando antes de lo previsto probablemente desencadenaría una revalorización significativa hacia el objetivo de modelo de 140 dólares.

La expansión del transporte de mercancías con control de temperatura aborda un mercado estructuralmente atractivo. La logística de la cadena de frío farmacéutica —es decir, el transporte regulado de medicamentos y productos biológicos que requieren rangos de temperatura específicos— está creciendo a medida que aumentan los volúmenes de envíos biotecnológicos a nivel mundial. La inversión de 48 millones de dólares de UPS en 27 instalaciones de cross-dock la posiciona para captar una mayor cuota de ese mercado a partir de las relaciones existentes con sus clientes del sector sanitario.

La expansión en la logística automovilística e industrial de Norteamérica, anunciada a finales de mayo, abre otro canal especializado. La relocalización de la fabricación, impulsada en parte por los recientes cambios en la política comercial, está aumentando la demanda de servicios de transporte «justo a tiempo» en Norteamérica. UPS está invirtiendo en capacidad de transporte aéreo en México para dar respuesta a esa tendencia, según Reuters, lo que añade una dimensión geográfica de ingresos que FedEx aún no iguala a la misma escala en ese mercado.

La disciplina de costes sigue siendo la palanca interna más importante. UPS ha estado reduciendo la plantilla y renegociando contratos, y los efectos se reflejarán en los márgenes operativos durante los próximos dos o tres trimestres. Si la recuperación de los márgenes sigue la hipótesis del modelo, situada en el 10,1 %, la rentabilidad por dividendo del 6 % de la acción ofrece un umbral de rentabilidad total significativo mientras los inversores esperan a que la tesis de recuperación se materialice por completo.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en United Parcel Service?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «UPS» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a UPS junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de UPS en TIKRGratis→

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!