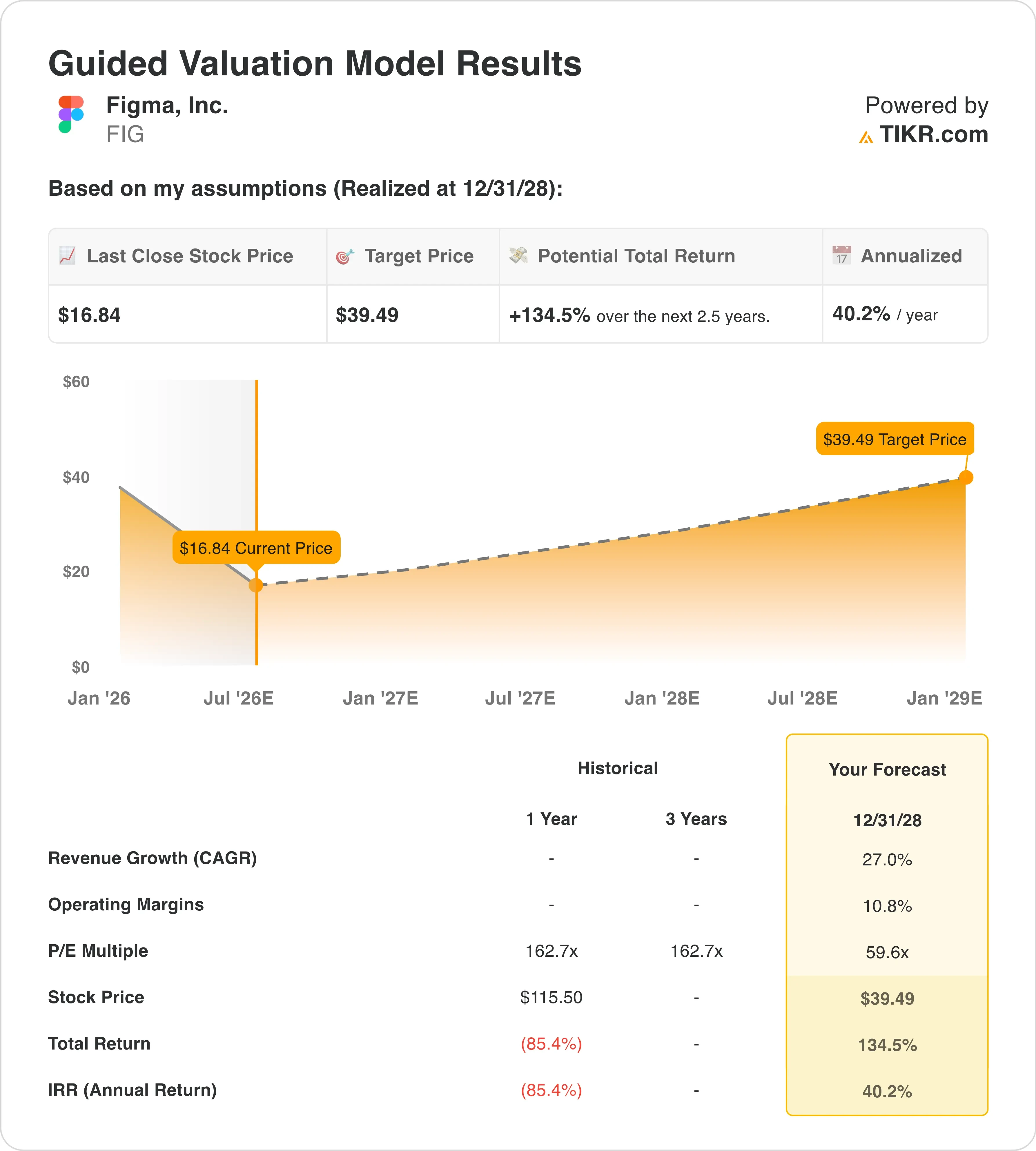

Datos clave de la acción de FIG

- Evolución de la última semana: -2,4 %

- Rango en las últimas 52 semanas: de 17 a 143 dólares

- Precio objetivo según el modelo de valoración: 39 dólares

- Potencial alcista implícito: +134,5 % en 2,5 años

Crea tu propio escenario de valoración de Figma con el modelo gratuito de TIKR (es gratis) >>>

Config 2026, ventas de accionistas con información privilegiada y una acción en busca de terreno firme

Figma, Inc. (FIG) cayó aproximadamente un 12 % durante la semana pasada, hasta alcanzar un nuevo mínimo cercano a los 17 dólares, ya que una serie de ventas de acciones por parte de directivos lastró la confianza del mercado precisamente la misma semana en que la empresa celebraba su conferencia anual de diseño Config 2026. La coincidencia de fechas creó una incómoda contraposición: los directivos promocionaban públicamente el impulso del producto mientras, en silencio, reducían su exposición accionarial.

Entre el 3 y el 6 de junio, el director ejecutivo, Dylan Field, vendió 174 430 acciones por valor de 4,4 millones de dólares; el director financiero, Praveer Melwani, vendió acciones por valor de 1,9 millones de dólares; y el director de ingresos, Shaunt Voskanian, se deshizo de 87 510 acciones por 2 millones de dólares. Las ventas de los directivos no son intrínsecamente bajistas, y gran parte de ellas se ajustan a planes de negociación 10b5-1 preestablecidos.

El evento Config 2026 en sí mismo fue un auténtico catalizador para el producto. Figma lo aprovechó para presentar nuevas funciones de IA integradas en su plataforma principal de diseño y creación de prototipos. Esas funciones, entre las que se incluyen Figma Make, MCP y Figma Weave, ya estaban generando resultados antes de la conferencia. Los ingresos del primer trimestre, que ascendieron a 333 millones de dólares, crecieron un 46 % interanual, acelerándose desde el crecimiento del 40 % registrado en el cuarto trimestre de 2025 y superando las estimaciones de consenso en aproximadamente un 5 %.

El director financiero, Praveer Melwani, declaró en la conferencia sobre resultados: «Nuestro rendimiento superior en el primer trimestre se vio impulsado por una expansión del número de usuarios superior a lo esperado en toda la organización, impulsada por la creciente importancia del diseño y la adopción de nuestros productos de IA». La empresa elevó sus previsiones de ingresos para todo el año 2026 en 55 millones de dólares, hasta un rango de entre 1.42 mil millones y 1.43 mil millones de dólares, lo que implica un crecimiento aproximado del 35 % para el año.

De cara al futuro, la cotización de FIG dependerá de si los anuncios sobre los productos de IA de Config se traducen en una aceleración cuantificable de los ingresos del segundo trimestre, cuyos resultados la empresa dará a conocer el 13 de agosto.

¿Supone el reajuste de la valoración de Figma una oportunidad real?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 27 %

- Márgenes operativos: 10,8 %

- Múltiplo PER de salida: 59,6x

A partir de estos datos, el modelo estima un precio objetivo de 39 dólares, lo que implica un potencial alcista total del 134,5 % respecto al precio actual de la acción de 17 dólares y una rentabilidad anualizada del 40,2 % durante los próximos 2,5 años.

La hipótesis de una tasa de crecimiento anual compuesto (CAGR) de los ingresos del 27,0 % es, en realidad, conservadora en comparación con el crecimiento real del 46 % registrado en el primer trimestre. El modelo asume, en la práctica, que la tasa de crecimiento se desacelera a medida que el negocio se expande, lo cual constituye un enfoque razonable y disciplinado. La retención neta en dólares del 139 % en el primer trimestre, la más alta en más de dos años, confirma que los clientes actuales están aumentando su gasto de forma significativa.

La hipótesis de un margen operativo del 10,8 % exige que la empresa recupere una diferencia considerable. El margen operativo GAAP de Figma en el primer trimestre fue negativo, del 41 %, lo que refleja una inversión agresiva en plantilla, infraestructura de IA y expansión de la estrategia de comercialización tras la salida a bolsa. Sin embargo, el margen operativo no GAAP ya era del 16 % en el primer trimestre, y la empresa generó 89 millones de dólares en flujo de caja libre durante el trimestre. El camino desde las pérdidas registradas actualmente hasta alcanzar un margen operativo GAAP del 10,8 % en un plazo de dos años y medio es empinado, pero se sustenta en la escala de ingresos que ya se está alcanzando y en el sólido margen bruto de la empresa, del 82 %.

El múltiplo PER de salida de 59,6x es elevado según los criterios tradicionales, pero coherente con la forma en que el mercado valora las empresas de software de alto crecimiento con márgenes brutos superiores al 75 %. Con el PER NTM actual de 59,6x, la acción ya se sitúa en el múltiplo de salida que asume el modelo, lo que significa que toda la rentabilidad proviene del crecimiento de los beneficios y no de la expansión del múltiplo. Se trata de una perspectiva más conservadora de lo que sugiere la cifra bruta de potencial alcista.

Figma frente a Adobe y Canva en la carrera por el diseño con IA

Los principales puntos de referencia competitivos de Figma son Adobe (ADBE) y la empresa privada Canva. El intento de adquisición de Figma por parte de Adobe, por valor de 20 000 millones de dólares, fue bloqueado por los reguladores en 2023, pero desde entonces Adobe ha actuado de forma agresiva para cerrar la brecha en el diseño colaborativo a través de su propia plataforma de IA, Adobe Firefly, y la suite Creative Cloud.

Adobe cotiza a aproximadamente 20 veces los beneficios futuros, con un crecimiento de los ingresos de un dígito medio, lo que la convierte en un negocio mucho más maduro y barato según los parámetros tradicionales. Sin embargo, el crecimiento del 46 % en los ingresos de Figma eclipsa el ritmo de Adobe y justifica una prima significativa.

Canva compite directamente en el ámbito del diseño basado en plantillas y asistido por IA, con una valoración declarada de 26 000 millones de dólares en su última ronda de financiación privada. El punto fuerte de Canva reside en el segmento de autoservicio y de las pequeñas empresas, mientras que Figma está más arraigada en los equipos profesionales de producto e ingeniería. El solapamiento competitivo ha ido aumentando a medida que Canva se posiciona en el segmento de gama alta y Figma amplía sus capacidades en materia de documentos y presentaciones.

La ventaja competitiva de Figma es la colaboración multijugador en tiempo real, que sigue estando técnicamente por delante de la oferta de Adobe y no es el enfoque principal de Canva. Sin embargo, la salida del director financiero de Adobe en junio sacudió las propias acciones de la empresa y puso de relieve la incertidumbre a la que se enfrentan los gigantes del software de diseño, a medida que la IA transforma la economía del trabajo creativo. Figma es, al mismo tiempo, beneficiaria de ese cambio —pues sus herramientas de IA reducen las dificultades del diseño— y un posible objetivo de riesgo, ya que la generación mediante IA podría reducir el volumen de trabajo de diseño deliberado en torno al cual se articula la plataforma de Figma.

¿Qué impulsará la acción de FIG de cara al futuro?

El catalizador más importante a corto plazo para Figma es la aceleración de los ingresos del segundo trimestre, que se dará a conocer el 13 de agosto. La empresa elevó sus previsiones para todo el año gracias al impulso de la monetización de la IA en el primer trimestre, y la acción no se recuperará de forma sostenible hasta que dos o tres trimestres consecutivos de fuerte crecimiento convenzan a los inversores de que el giro hacia los productos de IA es duradero. La tasa de crecimiento del 46 % del primer trimestre establece un listón muy alto, pero las previsiones de la dirección indican que tienen visibilidad de que la demanda se mantendrá durante el verano.

La situación activista de Findell sigue siendo un factor impredecible. Si el consejo de administración se compromete de forma significativa con alternativas estratégicas —que podrían incluir una venta a un comprador estratégico o una reestructuración del negocio—, la cotización podría revalorizarse considerablemente. Adobe es el comprador más lógico, pero los precedentes regulatorios dificultan otro intento a corto plazo. Microsoft, Salesforce o un fondo de capital riesgo son posibilidades que los inversores han comenzado a debatir abiertamente.

El conjunto de funciones de IAde Config 2026 también sienta las bases para un posible cambio en el modelo de monetización. Si Figma consigue convertir las funciones de IA en actualizaciones a planes premium en lugar de incluirlas en los planes básicos, la trayectoria de los ingresos por usuario podría mejorar significativamente de aquí a 2027. Esa es la misma estrategia que impulsó la penetración de Copilot de Microsoft y la adopción de Rovo de Atlassian, y respaldaría directamente la hipótesis de una tasa de crecimiento anual compuesto (CAGR) del 27 % en el modelo.

El riesgo que no se puede descartar es la venta de acciones por parte de personas con información privilegiada. Ya sea premeditada o no, el ritmo de venta de acciones por parte de los ejecutivos a los niveles de precios actuales indica que los directivos no están apostando personalmente de forma contundente por una recuperación a corto plazo. Esa señal psicológica es importante para los inversores institucionales que siguen la actividad de las personas con información privilegiada como indicador de confianza, y se necesitarán varios trimestres de resultados superiores a la media para contrarrestar por completo la impresión que ha generado.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Figma?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «FIG» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar FIG junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de FIG en TIKRGratis→

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!