Datos clave de las acciones de Seagate

- Precio actual: 899,90 $

- Precio objetivo (medio): ~1 955 $

- Precio objetivo del mercado: ~898 dólares

- Rentabilidad total potencial: ~117 %

- TIR anualizada: ~21 % / año

- Reacción ante los resultados: +11,10 % (28 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

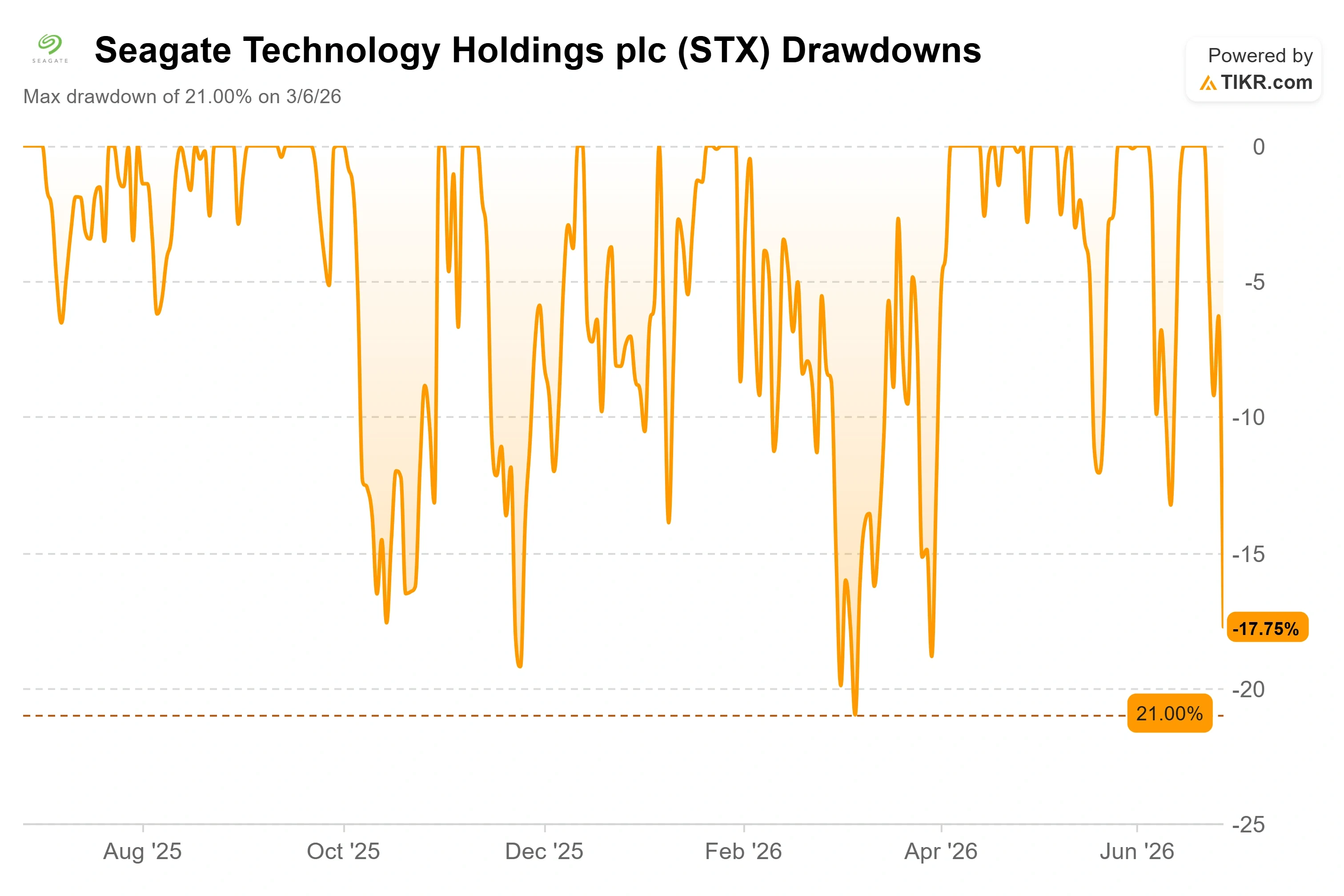

Seagate Technology Holdings (STX) acaba de perder un 12 % en una sola sesión, y el motivo no tuvo prácticamente nada que ver con Seagate. La acción cerró el 26 de junio a 899,90 dólares, con una caída del 12,24 % en la jornada y muy por debajo de los 1.055 dólares que había alcanzado tan solo diez días antes. Para una acción que se había revalorizado más de un 230 % en 2026, una caída de esta magnitud supone un duro golpe. La pregunta que divide a los inversores en dos bandos es sencilla: ¿ha fallado algo o simplemente se ha desmoronado una operación muy popular?

El detonante fue una noticia según la cual la surcoreana SK Hynix está ralentizando su expansión en el ámbito de la memoria de alto ancho de banda, un titular que sacudió a todo el sector de los chips de IA. La memoria de alto ancho de banda (HBM), la memoria rápida integrada en los aceleradores de IA de Nvidia, es precisamente el tipo de cosa que hace que los operadores se estremezcan cuando alguien dice «ralentización». El reflejo fue vender todo lo relacionado con la infraestructura de IA. Seagate quedó atrapada en esa red. Lo mismo ocurrió con el sector del almacenamiento en general, con Western Digital y SanDisk cayendo a la par.

Aquí está la incongruencia. Seagate no fabrica HBM. Fabrica discos duros (HDD), las unidades de alta capacidad que almacenan los datos que generan los sistemas de IA. Lo de SK Hynix es una decisión relacionada con los márgenes, no un colapso de la demanda: según se informa, la empresa está reorientando su capacidad hacia la memoria convencional, donde la escasez ha hecho subir los precios. Se trata de una cuestión de precios de la memoria. No dice nada sobre si los hiperescaladores necesitan menos discos duros. El mercado vendió primero y aclaró la distinción después.

Lo que dijo realmente la dirección hace tres semanas

La venta masiva resulta más difícil de justificar a la luz de lo que el propio director financiero de Seagate dijo a los inversores a principios de junio. En su intervención en la Conferencia Global de Tecnología 2026 del Bank of America, celebrada el 2 de junio, el vicepresidente ejecutivo y director financiero, Gianluca Romano, presentó un panorama de la demanda que no se parece en nada a un ciclo de enfriamiento. «Cada trimestre hemos aumentado los ingresos. Cada trimestre hemos mejorado la rentabilidad», afirmó refiriéndose a los últimos 13 trimestres, y señaló que los pedidos en firme ya cubren los próximos cuatro o cinco trimestres. Esa visibilidad es inusual. Como explicó Romano, cada pedido conlleva «una combinación precisa, un volumen preciso en exabytes, un precio preciso y un plazo de entrega preciso».

Por qué es importante: El temor a la caída de la demanda que está impulsando la ola de ventas se centra en el futuro, y Seagate ya ha vendido gran parte de ese futuro mediante contratos. Romano fue claro al afirmar que la demanda va por delante de lo previsto, no por detrás: «Probablemente, la demanda es mayor de lo que esperábamos hace un año o hace seis meses». Es difícil conciliar una cotización que refleja una desaceleración con un director financiero que describe lo contrario, respaldado por pedidos de compra firmados en lugar de por proyecciones.

Los fundamentos que sustentan esa visibilidad son igualmente difíciles de ignorar. En su último trimestre, cuyos resultados se publicaron el 28 de abril, Seagate registró unos ingresos de 3.11 mil millones de dólares, un 44 % más que el año anterior, y la acción subió un 11,10 % ese mismo día. Fue la cuarta vez consecutiva que la empresa superó las previsiones de beneficios. El beneficio neto de 934 millones de dólares en el trimestre de marzo de 2026 superó la estimación de consenso en un 15,76 %, y el margen operativo del trimestre alcanzó aproximadamente el 37 %, un nivel que Seagate nunca había mantenido antes de este ciclo. Esta no es una empresa que se esté tambaleando ante una recesión.

Consulta las estimaciones históricas y futuras de las acciones de Seagate (¡es gratis!) >>>

El escenario bajista tiene una base sólida

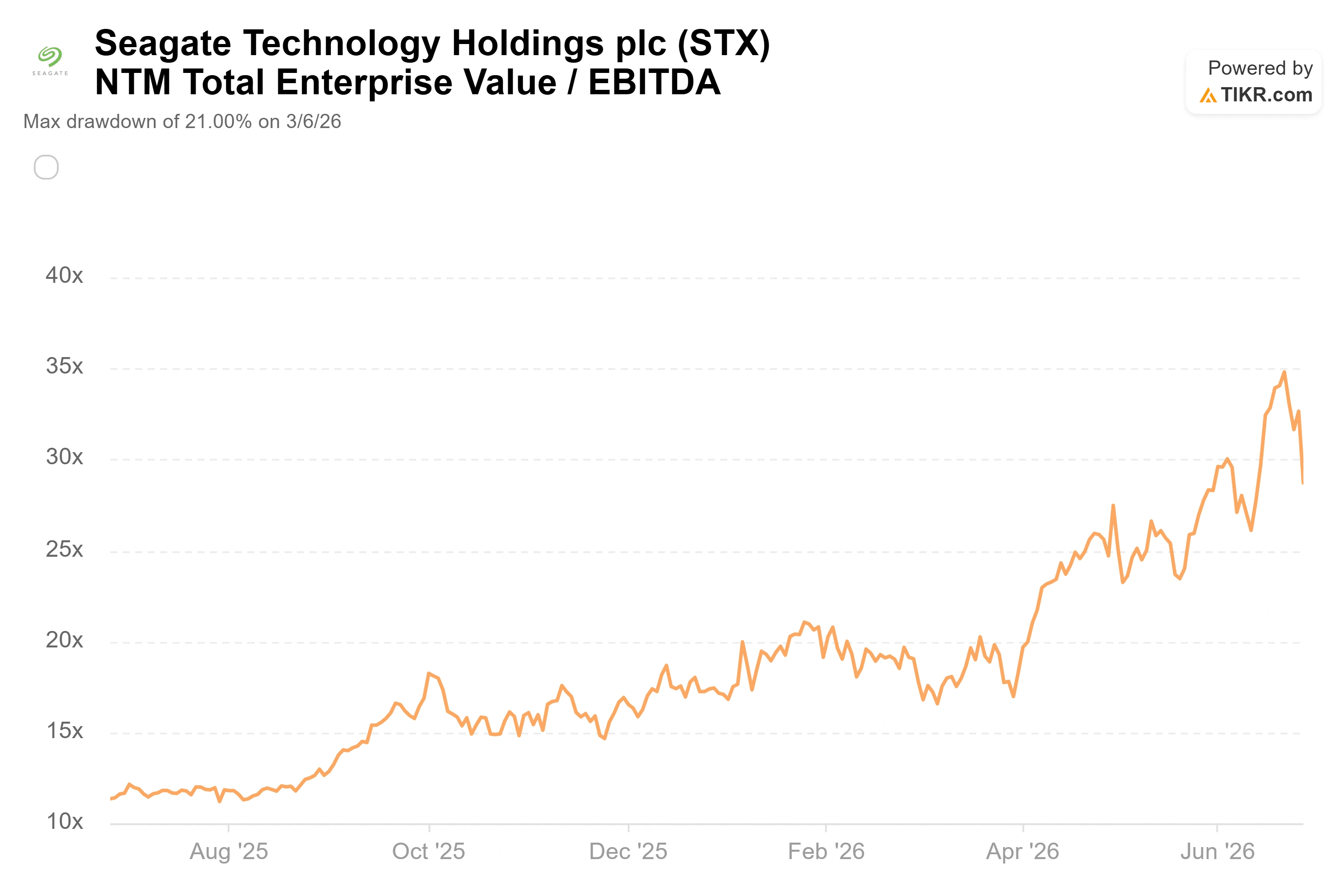

Nada de esto hace que la acción sea barata, y esa es la otra cara de la moneda. Incluso tras la caída, STX cotiza a un EV/EBITDA NTM (valor empresarial sobre beneficios antes de intereses, impuestos, depreciación y amortización de los próximos doce meses) de alrededor de 29 veces. Se trata de un múltiplo elevado para un negocio que el mercado siempre ha considerado cíclico. Los pesimistas no se equivocan al señalar que gran parte de las buenas noticias ya están descontadas en el precio. Los directivos han estado vendiendo durante la subida, otra razón por la que algunos analistas consideran que el repunte se ha prolongado en exceso.

La comparación con sus competidores acentúa esta idea. En cuanto al PER de los próximos doce meses, Seagate se sitúa en torno a 37 veces frente a Western Digital, que ronda las 37 veces, pero ambas superan con creces al resto del sector del hardware: NetApp cotiza cerca de 17 veces, Dell cerca de 22 veces y Samsung cerca de 6 veces. Western Digital es la comparación más clara, un competidor directo en el sector de los discos duros (HDD) que cotiza con un múltiplo futuro casi idéntico, lo que sugiere que el mercado está valorando a los dos líderes del almacenamiento como un binomio, en lugar de señalar a Seagate por su sobrevaloración. La prima respecto al resto del grupo es real, y ahí radica todo el debate: solo se justifica si el ciclo del almacenamiento para IA demuestra ser duradero en lugar de cíclico.

Otras dos presiones contribuyeron a la caída. Un giro hacia una política más restrictiva en las expectativas sobre los tipos de interés de la Fed, bajo el mandato del nuevo presidente Kevin Warsh, elevó la probabilidad implícita en el mercado de una segunda subida de tipos en 2026 hasta aproximadamente el 85 %, lo que hace más difícil justificar el gasto de capital en IA financiado con deuda. Además, Fox Advisors rebajó la calificación de Seagate a «ponderación neutra» el 22 de junio, alegando un gráfico de sobrecompra tras la subida a máximos históricos. Wedbush adoptó la postura contraria, calificando la venta masiva como una oportunidad de compra, dado que la demanda empresarial se mantiene intacta. El mercado está dividido, que es exactamente lo que cabría esperar tras un movimiento de esta magnitud.

Comprueba cómo se comporta Seagate frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 899,90 $

- Precio objetivo (medio): ~1.955 $

- Rentabilidad total potencial: ~117 %

- TIR anualizada: ~21 % / año

Los dos motores del crecimiento de los ingresos son el aumento de los exabytes en torno al 25 % anual gracias a la hoja de ruta de HAMR (grabación magnética asistida por calor, la plataforma que permite almacenar más terabytes en cada unidad) y las mejoras en los precios de los volúmenes no comprometidos, donde la demanda supera a la oferta. El motor de los márgenes es el apalancamiento operativo sobre una base de costes unitarios estable, lo que sitúa el margen de beneficio neto en el escenario medio en torno al 43 %. Como explicó Romano, el mismo número de unidades genera ahora «un 25 % más de exabytes cada año», por lo que los ingresos aumentan mientras que la base de costes apenas varía.

El principal riesgo es el que el propio Romano señaló: un ciclo macroeconómico que recorte el gasto de capital de los hiperescaladores. Dejó claro que la amenaza es externa, no estructural en lo que respecta a la demanda de almacenamiento. El lado positivo es que la demanda respaldada por pedidos y las ganancias en densidad se acumulan durante años, y la acción alcanza su prima. El lado negativo es que el gasto en IA se estanque, la disciplina de precios se resquebraje y un múltiplo de EBITDA cercano a 30x se desmorone rápidamente.

Una nota para los inversores que actúen en base a esto: el modelo TIKR se basa en el cierre de 899,90 dólares del 26 de junio. La acción ha seguido cotizando a la baja desde entonces, por lo que el precio de entrada real podría situarse por debajo del punto de referencia del modelo, lo que ampliaría ligeramente la rentabilidad implícita.

Conclusión

La próxima prueba de fuego serán los resultados del cuarto trimestre fiscal de 2026 de Seagate, previstos para finales de julio o principios de agosto. La única cifra que zanjará el debate es aquella a la que Romano sigue apuntando: la demanda de exabytes respaldada por pedidos y los precios que conlleva. Si el informe confirma que los ingresos y los márgenes siguen subiendo de forma secuencial, y la dirección vuelve a describir los próximos cuatro o cinco trimestres como asegurados, la venta masiva de junio parecerá una sacudida impulsada por el sentimiento en una acción que se adelantó a sí misma. Si las previsiones se moderan o la disciplina en los precios muestra alguna grieta, los bajistas que señalaron el múltiplo excesivo tendrán su prueba, y una acción con un precio cercano a 30 veces el EBITDA tiene poco margen para absorber una decepción. El susto por la memoria nunca tuvo que ver realmente con Seagate. La presentación de resultados mostrará si el mercado se da cuenta de ello.

¿Deberías invertir en Seagate?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Seagate y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Seagate junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Seagate en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!