Datos clave de las acciones de Figma

- Precio actual: 18,62 $

- Precio objetivo (medio): ~59 $

- Precio objetivo del mercado: ~36 $

- Rentabilidad total potencial: ~217 %

- TIR anualizada: ~29 % / año

- Reacción tras la publicación de resultados: +13,24 % (14/5/26)

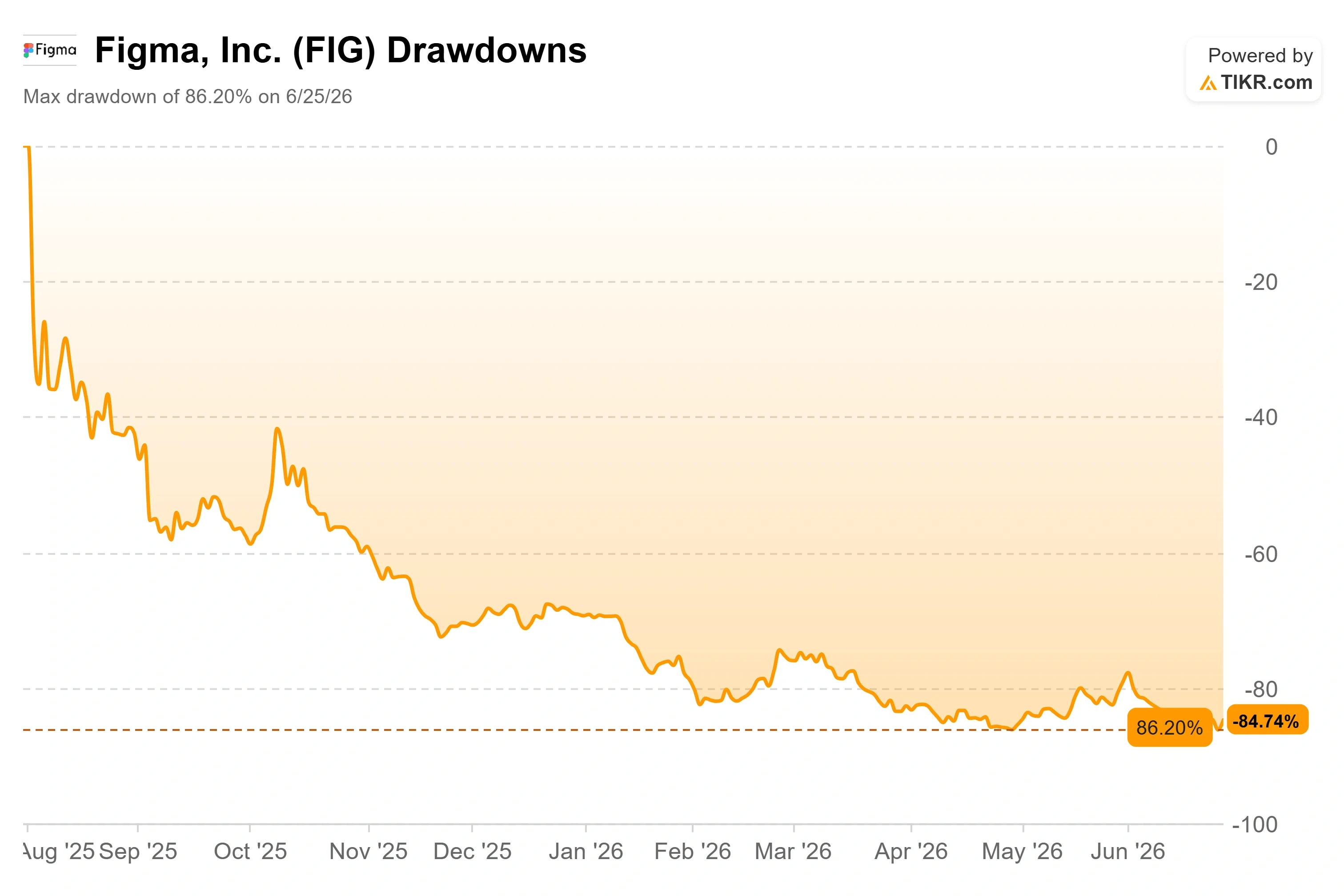

- Caída máxima: 86,20 % (25/6/26)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Figma, Inc. (FIG) subió un 10,57 % el 26 de junio y cerró en 18,62 dólares, poniendo fin a una racha de días en los que los compradores finalmente intervinieron cerca de los mínimos. El repunte apenas se aprecia en el gráfico. La acción sigue situándose un 87 % por debajo de su máximo de las últimas 52 semanas, de 142,92 dólares, y su caída alcanzó un mínimo del 86,20 % el 25 de junio. Esa diferencia lo dice todo. La acción de Figma en 2026 se ha convertido en una lucha entre una empresa que está recuperando impulso y un mercado convencido de que la inteligencia artificial acabará con ella. Unos apuntan a un crecimiento de los ingresos del 46 %. Otros señalan una herramienta de diseño rival creada por un antiguo socio de Figma en la junta directiva. Ninguna de las dos partes ha demostrado tener razón, y por eso la acción puede oscilar un 10 % en una sesión sin un único catalizador claro.

La pregunta que el mercado no puede responder es sencilla: ¿una caída del 87 % indica que la empresa está en crisis o que su cotización está mal valorada?

Los catalizadores que subyacen a la acción

Dos acontecimientos concretos marcan el panorama actual. El 17 de junio, Citi inició su cobertura con una recomendación de «Comprar» y un precio objetivo de 36 dólares, y FIG subió alrededor de un 4 % esa sesión. Semanas antes, el 28 de mayo, Findell Capital Management envió una carta y un informe al director ejecutivo y al consejo de administración de Figma. La campaña activista ha seguido pesando desde entonces, y es la más trascendental de las dos.

Esa campaña no tiene que ver con un competidor, sino con el consejo de administración. Findell exigió tres cosas: una gama de productos más sencilla, unos costes en línea con los de la competencia y una revisión de la gobernanza en relación con una secuencia específica de acontecimientos. El director de producto de Anthropic, Mike Krieger, dimitió del consejo de administración de Figma el 14 de abril. Tres días después, el 17 de abril, Anthropic lanzó Claude Design, un producto que Findell describió en su propia carta como uno que compite directamente con Figma. Findell solicitó una investigación independiente del consejo de administración para determinar si se había filtrado información confidencial, y señaló que los dos consejeros restantes tienen intereses económicos en Anthropic a través de sus sociedades de capital riesgo. Se trata de acusaciones recogidas en una carta a los accionistas, no de conclusiones.

La crítica sobre los costes es más contundente. Findell señaló que, según las estimaciones de los analistas, Figma gastará aproximadamente 375 millones de dólares —alrededor del 27 % de los ingresos— en remuneración basada en acciones en 2026, frente al 8 % de los ingresos de Adobe en su último trimestre. Para una empresa que sigue registrando pérdidas según los principios contables generalmente aceptados (GAAP), la dilución accionarial a esa escala supone un verdadero lastre para el valor por acción. Los inversores parecen acoger con agrado esta presión en lugar de temerla, ya que un gasto más ajustado y un enfoque más preciso son precisamente lo que necesita una empresa en crecimiento que registra pérdidas.

Consulta las estimaciones históricas y futuras de las acciones de Figma (¡es gratis!) >>>

El negocio está haciendo lo contrario de lo que sugiere el gráfico

Si dejamos de lado las fluctuaciones puntuales, el primer trimestre de Figma ha sido el más sólido desde su salida a bolsa. Los ingresos crecieron un 46 % interanual hasta alcanzar los 333 millones de dólares en el primer trimestre de 2026, acelerándose desde el 40 % del trimestre anterior. La retención neta en dólares, que mide cuánto más gastan los clientes existentes con el tiempo, alcanzó el 139 %, la cifra más alta en más de dos años. El número de clientes de pago creció un 54 % interanual hasta situarse en aproximadamente 690 000.

La cifra más relevante para el debate sobre la IA es la disposición a pagar. Figma comenzó a aplicar límites de créditos de IA el 18 de marzo. A finales de abril, más del 75 % de los usuarios de los planes «Org» y «Enterprise» que anteriormente habían superado sus límites seguían consumiendo créditos bajo el nuevo sistema de pago. El director financiero, Praveer Melwani, expuso claramente este hito de monetización en la presentación de resultados del primer trimestre de 2026: «Ahora que los límites de créditos de IA por usuario están plenamente en vigor, el creciente uso y la adopción de la IA se traducen en ingresos». Esa frase es el puente entre la historia del producto de Figma y su cuenta de resultados, ya que convierte por primera vez la participación de los usuarios en dólares.

El director ejecutivo, Dylan Field, abordó directamente la amenaza de Anthropic en lugar de eludirla. «Creo que, en lo que respecta a Anthropic, obviamente no podemos descartarlos», afirmó durante la conferencia, antes de argumentar que el lienzo multijugador de alto rendimiento de Figma y el profundo contexto del producto son difíciles de replicar. Esa franqueza es importante porque todo el argumento bajista se basa en si la dirección percibe claramente la amenaza. El mercado reaccionó a los resultados: FIG subió un 13,24 % el día de la publicación, el 14 de mayo, la mayor subida registrada el día de la presentación de resultados de entre todos los trimestres en los que ha presentado resultados.

Lo que indica la valoración al analizar las cifras

Aquí es donde se cuantifica la discrepancia. Figma cotiza a unas 5,5 veces los ingresos de los próximos doce meses, un múltiplo que se ha reducido desde las más de 21 veces de hace un año. En comparación con sus competidores, el contraste es marcado. Adobe cotiza a aproximadamente 3,0 veces los ingresos de los próximos doce meses, y Manycore Tech, a unas 17 veces. Figma se sitúa entre ambas en varios aspectos, pero el trimestre pasado aumentó sus ingresos en torno al 46 %, un ritmo más rápido que el de cualquiera de ellas. Una empresa con un crecimiento cercano al 46 % y valorada a 5,5 veces las ventas futuras no es la valoración de una empresa en la que el mercado confía. Es la valoración de uno de los mercados que se prepara para sufrir una disrupción.

Ese temor no carece de fundamento. Google lanzó una herramienta de diseño con IA gratuita, Stitch, a principios de este año, y Claude Design, de Anthropic, le siguió en abril. Si los proveedores de modelos base convierten la generación de diseños en un producto básico, el poder de fijación de precios de Figma se verá mermado y la hipótesis de crecimiento se desmoronará. También hay un riesgo revelado que merece la pena mencionar sin rodeos: Figma ha declarado en un documento que el litigio de Anthropic con el Gobierno de EE. UU. sobre la condición de Claude en la cadena de suministro federal podría afectar a las ventas de Figma al sector público, ya que Claude impulsa algunos de sus productos federales de IA. El argumento alcista es que los costes de cambio son reales, la retención está aumentando y la IA se está revelando como un factor que impulsa los ingresos en lugar de una fuga. El argumento bajista es que el competidor más peligroso formó parte del consejo de administración hasta abril, y los próximos trimestres decidirán cuál de las dos interpretaciones es la correcta.

Comprueba cómo se comporta Figma frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 18,62 $

- Precio objetivo (medio): ~59 $

- Rentabilidad total potencial: ~217 %

- TIR anualizada: ~29 % / año

Según el escenario medio de TIKR, el modelo sitúa el precio objetivo de las acciones de Figma en torno a los 59 $, que se alcanzaría a finales de 2030. Si se cumplen esas hipótesis, ello implica una revalorización total de alrededor del 217 % y una rentabilidad anualizada de aproximadamente el 29 % durante los próximos cuatro años y medio. El escenario moderado es el más adecuado en este caso, ya que parte de una ejecución disciplinada, no de un milagro.

Dos factores impulsan los ingresos en esta previsión: la continua expansión del número de usuarios en las organizaciones empresariales y la monetización de los créditos de IA, ahora que los límites de pago están activos y generando ingresos. El motor de los márgenes es el apalancamiento operativo, ya que el margen bruto de Figma, de aproximadamente el 80 %, permite que el crecimiento de los ingresos se traduzca en rentabilidad, mientras que la dirección se apoya en el enrutamiento de modelos y en los modelos propios para gestionar los costes de inferencia. El principal riesgo es la mercantilización de la IA: si rivales como Claude Design erosionan el poder de fijación de precios, la tasa de crecimiento anual compuesto (CAGR) de los ingresos del escenario medio, en torno al 19 %, no se mantendrá.

El lado positivo: si la IA pasa de ser una amenaza a convertirse en un factor favorable y el crecimiento del número de usuarios se acelera, el precio objetivo del modelo, de unos 59 dólares, refleja una plataforma de software duradera que el mercado ha valorado erróneamente en un momento de pánico.

El lado negativo: si el crecimiento se desacelera hasta el 30 % y las pérdidas persisten, una revisión a la baja hacia el objetivo de Wall Street de unos 36 dólares, o menos, sería el resultado más realista.

Conclusión

La próxima prueba de fuego será el trimestre de agosto. Hay que prestar atención sobre todo a una cifra: la retención neta en dólares. Alcanzó el 139 % en el primer trimestre, y el segundo trimestre completo de monetización del crédito mediante IA mostrará si se mantiene o se desvanece. Una cifra superior al 135 %, junto con un consumo continuado de crédito, confirmaría la tesis de que la IA es un factor favorable. Una caída hacia la franja alta de los 120, junto con un crecimiento de los ingresos que se sitúe por debajo de la franja alta de los 30, daría a los bajistas la prueba que buscan y volvería a poner en el punto de mira el objetivo de los analistas, en torno a los 36 dólares. La respuesta del consejo de administración a Findell es la incógnita que podría mover la acción en primer lugar. Si Figma anuncia una revisión de su gobernanza u objetivos de costes explícitos antes de agosto, la revalorización podría comenzar incluso antes de que se publiquen las cifras.

¿Deberías invertir en Figma?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Figma» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Figma junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Figma en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!