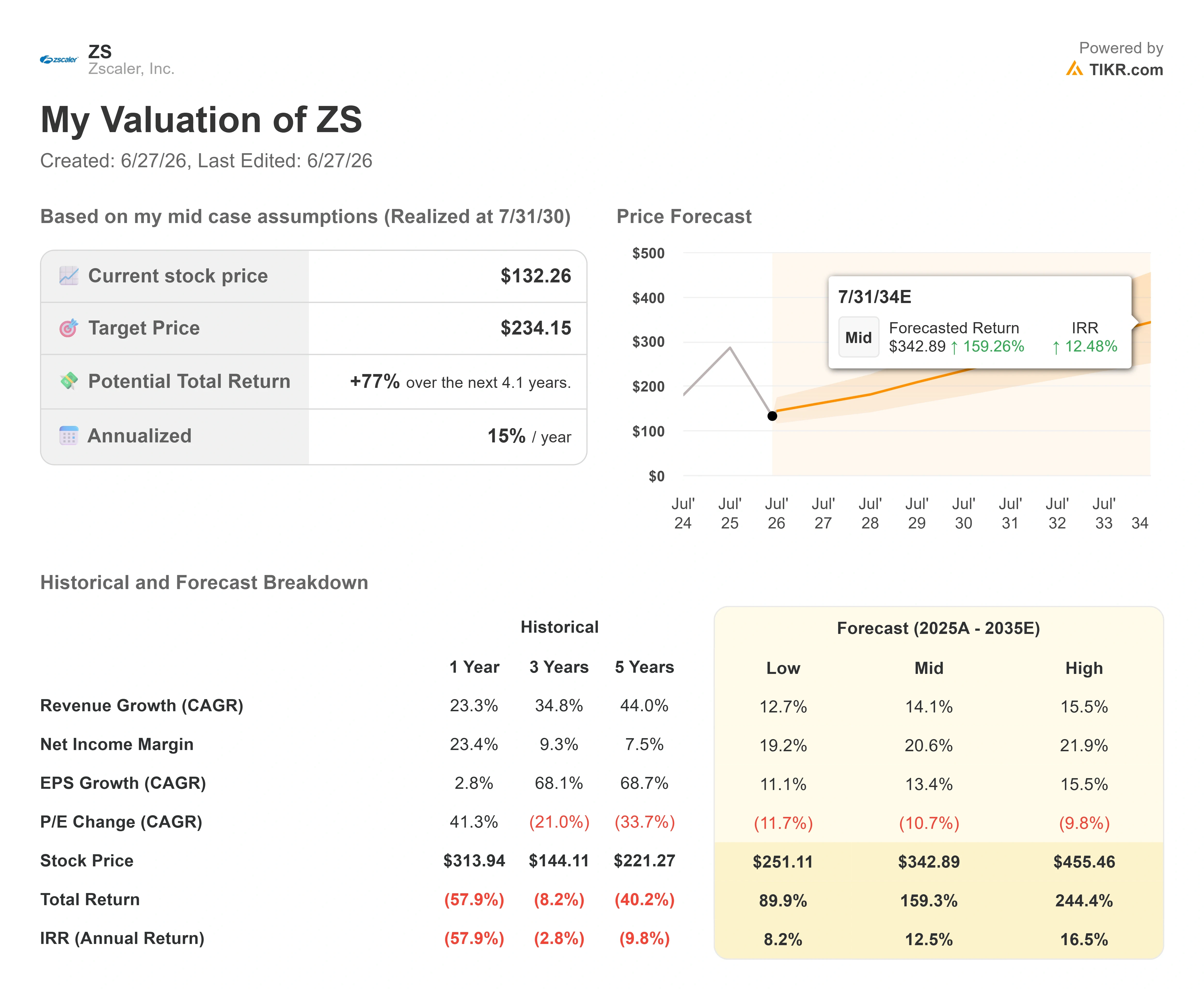

Datos clave de las acciones de Zscaler

- Precio actual: 132,26 $

- Precio objetivo (medio): ~235 $

- Precio objetivo del mercado: ~193 $

- Rentabilidad total potencial: ~77 %

- TIR anualizada: ~15 % / año

- Reacción ante los resultados: -31,52 % (publicados el 26 de mayo de 2026)

- Caída máxima: -64,89 % (10 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Zscaler, Inc. (ZS) pasó la mayor parte de 2026 siendo considerada una víctima del auge de la IA, y en su propia conferencia de clientes, la dirección tomó la palabra y argumentó que el mercado ha malinterpretado la situación. La acción se sitúa en 132,26 dólares, lo que supone una caída de aproximadamente el 60 % respecto a su máximo de 336,99 dólares en las últimas 52 semanas. Dos factores impulsaron esa caída: el temor generalizado en el mercado a que la IA reduzca los precios del software y, con el tiempo, permita que los modelos de vanguardia se encarguen por sí mismos de la seguridad; y el incumplimiento de las previsiones específicas en mayo, que confirmó que el crecimiento se está ralentizando. El primer temor, más que cualquier cifra concreta, es lo que ha mermado la valoración a largo plazo este año.

En el Zenith Live 2026, celebrado en Las Vegas el 9 de junio, el fundador y director ejecutivo, Jay Chaudhry, abordó de frente la desconexión con respecto a la IA. Su argumento no fue que Zscaler pueda sobrevivir a la IA, sino que la ola de la IA «agente» es el mayor catalizador de la demanda que la empresa ha visto desde la pandemia. «Creemos que este momento es casi como el de la COVID porque, de hecho, es incluso más importante desde el punto de vista cibernético, ya que todo está en línea, todo es digital», explicó Chaudhry a los asistentes. Esto es relevante porque replantea la pregunta central que los inversores no dejan de plantear. El mercado quiere saber si la IA acabará con Zscaler. La dirección dedicó la conferencia a argumentar que la IA es lo que, en definitiva, demuestra la razón de ser de la plataforma.

La tensión es real y sigue sin resolverse. Las acciones no se han recuperado, las perspectivas de crecimiento se han desacelerado de verdad y una respetada analista bajista de Morgan Stanley sigue manteniendo a la empresa en lo que ella denomina el «banquillo de castigos». Por eso, merece la pena tomarse en serio la conferencia como prueba, no como un simple comunicado de prensa. Esto es lo que la dirección reveló realmente y lo que dicen las cifras sobre si el reajuste ha ido demasiado lejos.

El «momento Anthropic» del que la dirección no dejaba de hablar

La señal más clara en Zenith Live fue la frecuencia con la que se mencionó a Anthropic, y no como una amenaza. Chaudhry se refirió a un informe técnico que Anthropic publicó aproximadamente una semana antes del evento sobre el modelo «Zero Trust» para agentes de IA, y su reacción fue reveladora. «Mientras lo leía, me preguntaba: ¿lo habrá escrito mi equipo de marketing?», comentó. «Literalmente, me pareció que reflejaba lo que defendemos, en lo que creemos». El argumento de ese documento —que no se puede permitir que los agentes circulen libremente por una red y que deben tratarse como entidades no fiables sujetas a control mediante políticas— es exactamente la tesis que Zscaler lleva vendiendo desde hace quince años.

Aquí es donde el temor a la disrupción empieza a tambalearse. La visión pesimista parte de la base de que modelos como Mythos de Anthropic —actualmente en fase de lanzamiento limitado a través del programa Project Glasswing— acabarán sustituyendo a los proveedores de seguridad. La réplica de Chaudhry es que estos modelos hacen justo lo contrario. Detectan muchas más vulnerabilidades de las que las empresas pueden corregir, lo que aumenta la necesidad de defensas arquitectónicas como ocultar aplicaciones y detener el movimiento lateral. Lo expresó sin rodeos: Mythos detecta más vulnerabilidades, y «eso significa que hay más necesidad de proveedores como Zscaler». Zscaler forma parte de Glasswing desde principios de marzo y también del programa Daybreak de OpenAI, lo que la posiciona como la capa de seguridad con la que estas empresas modelo se asocian, en lugar de como el actor establecido al que sustituyen. Para tener una visión completa de cómo la dirección planteó la hoja de ruta de la IA, merece la pena leer directamente los materiales de relaciones con los inversores del evento.

Consulta las estimaciones históricas y futuras de las acciones de Zscaler (¡es gratis!) >>>

El nuevo producto que eleva la barrera de entrada

El lanzamiento más importante de la conferencia fue Zero Trust para agentes de IA, desarrollado sobre la base del ya existente Zero Trust Exchange, que es la plataforma que enruta el tráfico empresarial y controla quién puede comunicarse con quién. Chaudhry lo describió como uno de los problemas más difíciles de resolver en este ámbito. «Probablemente esto plantee mayores barreras de entrada para cualquier nuevo competidor que cualquier otra área del mercado», afirmó. La razón es la escala. Zscaler ya procesa unos 750 mil millones de transacciones al día, y la dirección espera que el mundo de los agentes «añada un par de ceros» a esa cifra en cuanto a volumen. Desarrollar ese tipo de inspección en línea a velocidad de línea no es algo que una startup pueda poner en marcha rápidamente.

El enfoque comercial supone un giro hacia la tarificación por consumo, lo que merece atención porque la erosión basada en el número de puestos es el núcleo del argumento bajista. La dirección reveló que las fuentes no basadas en el número de puestos pasaron de representar alrededor del 25 % del valor de los nuevos contratos anuales hace un trimestre al 30 % el trimestre pasado. El Agentic Exchange se facturará en función del tráfico y las solicitudes, lo que se traduce en consumo de tokens. Esa estructura significa que la proliferación de agentes se convierte en un factor favorable para los ingresos, y no en un obstáculo relacionado con el recuento de puestos, que es precisamente el mecanismo que, según los escépticos, juega en contra de la empresa.

Lo que dijeron los clientes cuando la dirección abandonó el escenario

La mesa redonda de clientes suele ser el momento en el que las conferencias se desmoronan, pero en este caso reforzó la tesis. Wayne Fajerski, subdirector de seguridad de la información (CISO) de Edward Jones y cliente de Zscaler desde 2010, fue contundente sobre la urgencia de la IA. «La IA lo es todo para nosotros en este momento», afirmó, describiendo el problema central como la “IA en la sombra”, es decir, la incapacidad de gestionar herramientas que no se pueden ver. Jason Kohler, subdirector de seguridad de la información (CISO) de Eaton, describió la implementación de dispositivos Zero Trust en unas 100 fábricas para contener las amenazas a nivel de dispositivo. Mustapha Kebbeh, director de seguridad (CSO) de UKG, explicó cómo utilizan Zscaler para gestionar la actividad de los desarrolladores dentro de herramientas de programación como Claude Code, un caso de uso que no existía hace un año.

No se trata de proyectos piloto. Son grandes empresas que describen la seguridad de la IA como una necesidad real y financiada. En cuanto al origen de la financiación, las opiniones del panel fueron dispares, pero reveladoras. «En realidad, no procede del departamento de seguridad, sino del negocio», afirmó Kohler, «porque entienden el valor que la seguridad les va a aportar para mantener a salvo la IA que están creando». Kebbeh describió su propio gasto como una combinación de reasignación y nueva inversión. En cualquier caso, se está encontrando el presupuesto, lo que contradice la idea de que la IA reduzca de forma generalizada la partida destinada a seguridad.

La pregunta que la conferencia no respondió del todo

Nada de esto explica por qué cayó la acción. Zscaler publicó el 26 de mayo los resultados del tercer trimestre fiscal de 2026, que superaron las expectativas en ambos aspectos, con unos ingresos de 850,48 millones de dólares y un beneficio por acción ajustado de 1,08 dólares; sin embargo, las acciones cayeron un 31,52 % tras el informe, una de las peores caídas en un solo día de su historia. El detonante fueron las previsiones: el marco preliminar de la dirección para el ejercicio fiscal 2027 apuntaba a un crecimiento de los ingresos recurrentes anuales y de los ingresos totales de entre el 16 % y el 17 %, lo que supone una fuerte desaceleración respecto al ritmo de aproximadamente el 25 % del ejercicio fiscal 2026. Para agravar la situación, la dirección reveló dos bajas en el equipo de comercialización. En Zenith Live, el director de ingresos, Mike Rich, abordó directamente la rotación de personal, calificándola de «solo dos al mismo tiempo» y haciendo hincapié en la solidez del equipo de reserva, pero el mercado claramente quería más garantías que esas.

El argumento escéptico tiene peso. Meta Marshall, de Morgan Stanley —quien rebajó la calificación de la acción en abril—, afirmó que los últimos resultados confirmaban su cautela y advirtió de que la acción podría permanecer en una situación delicada hasta que el impulso de la seguridad en IA se refleje claramente en los resultados. Wells Fargo y Evercore ISI recortaron sus objetivos tras la publicación de resultados. La interpretación más honesta es que la conferencia hizo convincente el argumento a largo plazo, al tiempo que dejó abierta la cuestión de la ejecución a corto plazo, y esa brecha es exactamente lo que refleja ahora la valoración.

Esa brecha también se aprecia en comparación con sus competidores. Zscaler cotiza a unas 5,3 veces el valor empresarial sobre ingresos de los próximos doce meses, por debajo de la media de aproximadamente 6,7 veces de su grupo de referencia de software en TIKR y una fracción de las 28 veces de CrowdStrike. Su beneficio por acción normalizado de 1,08 dólares en el trimestre de abril se situó por encima de los 0,80 dólares de Palo Alto Networks y muy por encima de los 0,23 dólares de Cloudflare para el mismo periodo, a pesar de que el mercado lo valora con un descuento mayor que el de cualquiera de ellos. El 1 de junio, John DiFucci, de Guggenheim —el mismo analista que presionó a la dirección sobre la organización de comercialización durante la sesión de preguntas y respuestas de Zenith Live—, elevó la recomendación de la acción a «Comprar» con un precio objetivo de 214 dólares, calificándola de «historia de confianza», pero como un punto de entrada para convertirse en líder del sector. El descuento no es ningún misterio. El mercado está descontando una desaceleración del crecimiento y espera pruebas de que la narrativa sobre la IA se traduzca en pedidos.

Comprueba cómo se comporta Zscaler frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 132,26 dólares

- Precio objetivo (medio): ~235 $

- Rentabilidad total potencial: ~77 %

- TIR anualizada: ~15 % / año

Según el escenario medio de TIKR, el modelo valora Zscaler en unos 235 $ para mediados de 2030, lo que implica una rentabilidad total de aproximadamente el 77 % respecto al precio actual, o alrededor del 15 % anualizado durante los próximos 4,1 años. El escenario moderado es el punto de referencia adecuado en este caso, ya que se basa en las propias previsiones preliminares de la dirección, en lugar de en una hipótesis de recuperación que requiera que la narrativa de la IA se materialice por completo.

El objetivo se basa en dos motores de ingresos. El primero es la capa de seguridad basada en el consumo, que combina Agentic e IA, donde AI Protect ya ha superado los 100 millones de dólares en reservas de los últimos doce meses, y Agentic Exchange introduce un modelo de precios basado en el tráfico. El segundo es la expansión de la plataforma dentro de la base instalada, donde la adopción de Zero Trust Everywhere superó las 500 empresas, y los ingresos recurrentes anuales por seguridad de datos superaron los 500 millones de dólares, con un crecimiento superior al 30 %. El motor de los márgenes es el apalancamiento operativo: el margen operativo no GAAP alcanzó un máximo histórico del 23 % en el tercer trimestre, y la tasa de crecimiento compuesto anual (CAGR) de los ingresos del modelo, de aproximadamente el 14 %, y el margen de beneficio neto, de alrededor del 21 %, extrapolan el apalancamiento existente en lugar de partir de una hipótesis de expansión agresiva. El principal riesgo es que el crecimiento del ejercicio fiscal 2027 se sitúe en torno a la mitad de los 10 %, y que los pedidos de seguridad basada en IA sigan sin reflejarse en los resultados publicados, lo que mantendría estancado el múltiplo.

El potencial alcista es claro: si la demanda de seguridad «agente» se materializa tal y como sugirió la conferencia, la acción se revalorizará desde el mínimo de su propio rango histórico hacia el objetivo medio de Wall Street, situado en unos 193 dólares, y más allá. El lado negativo es igualmente claro: otro reajuste de las previsiones o una presión competitiva visible por parte de Palo Alto Networks y Cloudflare mantendría a la acción en una situación desfavorable, independientemente de las perspectivas a largo plazo.

Conclusión

La próxima prueba de fuego será el informe del cuarto trimestre fiscal, previsto para principios de septiembre, y la métrica que importa es el ARR neto nuevo. El marco preliminar de la dirección apunta a una desaceleración en el crecimiento orgánico del ARR neto nuevo, por lo que la pregunta es si el impulso de la seguridad basada en agentes y en IA que se mostró en Zenith Live empieza a reflejarse en esa cifra. Lo positivo sería que el ARR neto nuevo se mantuviera en línea con las previsiones cautelosas o las superara, mientras que los pedidos de AI Protect siguieran subiendo hasta superar la barrera de los 100 millones de dólares. Lo negativo sería otra previsión en línea con las expectativas o incluso a la baja que confirmara que la desaceleración es estructural, en lugar de un reajuste prudente en torno a la transición de las ventas. Zenith Live presentó las perspectivas a largo plazo tan bien como la dirección podía hacerlo. Septiembre es el mes en el que las cifras lo confirmarán o lo desmentirán.

¿Deberías invertir en Zscaler?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Zscaler» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Zscaler junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Zscaler en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!