Datos clave de las acciones de Alphabet

- Precio actual: 337,39 $

- Precio objetivo (medio): ~640 $

- Precio objetivo del mercado: ~430 $

- Rentabilidad total potencial: ~89 %

- TIR anualizada: ~15 % / año

- Reacción ante los resultados: +9,96 % (29 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Alphabet Inc. (GOOGL) acaba de comprobar lo rápido que una noticia sobre el talento puede convertirse en una noticia bursátil. A lo largo de seis días a finales de junio, cinco de los investigadores de IA más importantes de Google anunciaron que se marchaban a empresas rivales directas. El mercado no esperó a conocer los matices. El 22 de junio, la acción cerró con una caída de alrededor del 5 %, su peor jornada en más de un año, tras llegar a registrar una pérdida intradía de más del 7 %. La caída en una sola sesión borró más de 200 000 millones de dólares en valor de mercado.

Los nombres importan, y por eso la reacción fue tan brusca. Noam Shazeer, codirector del modelo Gemini y coautor del artículo de 2017 sobre los transformadores que sustenta la IA moderna, se marchó a OpenAI el 18 de junio. Al día siguiente, John Jumper, galardonado con el Premio Nobel de Química en 2024 por su trabajo sobre el plegamiento de proteínas con AlphaFold, anunció que se incorporaba a Anthropic. Días más tarde, otros tres colaboradores de Gemini siguieron a Jumper a Anthropic. Para una empresa cuya toda su estrategia en materia de IA se basa en poseer los mejores modelos, ver cómo las personas que los crearon se pasan a la competencia es el tipo de noticia que hace que las acciones se muevan.

El momento en que ocurrió lo empeoró todo. Google también retrasó el lanzamiento general de Gemini 3.5 Pro de junio a julio, alegando mejoras de calidad, justo cuando se hicieron públicas las salidas. Incluso una noticia claramente positiva cayó en saco roto: Alphabet se incorporó al Dow Jones Industrial Average el 29 de junio, sustituyendo a Verizon, y la inclusión no sirvió para revertir la caída. Cuando la incorporación a un índice no consigue impulsar una acción, es el sentimiento el que lleva la batuta.

Por qué la reacción del mercado puede ser exagerada

Aquí radica la tensión. La narrativa dice que Google está perdiendo la carrera de la IA. Las cifras indican que Google está viviendo su mejor año en una década. Ambas cosas no pueden ser ciertas durante mucho tiempo, y la brecha entre ellas es la oportunidad.

Empecemos por la magnitud de lo que realmente queda. La marcha de cinco investigadores supone una pérdida real de prestigio y de conocimiento institucional. No es un golpe significativo para una organización de investigación que emplea a unas 195 000 personas entre DeepMind y Google. La guerra por el talento es real, y un estudio de SignalFire reveló que los ingenieros de DeepMind se pasan a Anthropic aproximadamente 11 veces más a menudo que al revés, un flujo que merece la pena seguir de cerca. Un detalle que los titulares suelen pasar por alto: la propia Alphabet es uno de los principales inversores en Anthropic, por lo que parte del valor que crean esos investigadores vuelve a su propio balance. La tesis de que lo que realmente podría afectar a Alphabet es un bajo rendimiento sostenido de los modelos, no un cambio en la plantilla. La primera lectura sobre esa cuestión se encuentra en el negocio, no en los comunicados de prensa.

Y el negocio se está acelerando. En una conferencia especial celebrada el 3 de junio, el director ejecutivo, Sundar Pichai, enmarcó el momento en términos de demanda, no de defensa. «Estamos experimentando una fuerte demanda de nuestras soluciones y servicios de IA por parte de empresas y consumidores, a niveles que superan significativamente nuestra oferta disponible», explicó a los inversores. Esa única frase replantea toda la historia de capital: Alphabet tiene limitaciones de oferta, no de demanda, que es la posición en la que toda empresa de IA quiere encontrarse.

La prueba está en Google Cloud, el segmento de informática empresarial e IA de Alphabet. Los ingresos de Cloud crecieron un 63 % interanual en el primer trimestre de 2026, y la cartera de pedidos —es decir, los compromisos firmados con los clientes que aún no se han contabilizado como ingresos— casi se duplicó en un solo trimestre hasta alcanzar los 462 mil millones de dólares. Esa cartera de pedidos supera los ingresos anuales totales de Alphabet. La directora financiera, Anat Ashkenazi, explicó a los inversores que «algo más del 50 %» de esa cartera se convierte en ingresos en un plazo de 24 meses, lo que significa que ya está previsto que más de 230 000 millones de dólares en ingresos contratados de la nube se materialicen a mediados de 2028. Los clientes no asumen compromisos a esa escala con una empresa que consideran en declive.

Las cifras financieras más destacadas lo corroboran. En el primer trimestre de 2026, Alphabet registró unos ingresos de 109 900 millones de dólares, un 22 % más que el año anterior, con un aumento del 30 % en el resultado operativo. El beneficio neto de 62.6 mil millones de dólares superó las estimaciones en un 96,51 %, según los datos de «Beats and Misses» de TIKR, y las acciones subieron un 9,96 % tras la publicación de los resultados. Se trató de la quinta superación consecutiva de las previsiones de ingresos, según los mismos datos. Las voces alarmistas son fuertes, pero las revisiones de los beneficios han ido en sentido contrario.

El verdadero riesgo a corto plazo no es el talento, sino la liquidez. Alphabet va a destinar entre 180 000 y 190 000 millones de dólares a inversiones de capital este año —y la dirección prevé que en 2027 la cifra sea aún mayor—, y ha financiado parte de ello con una ampliación de capital de aproximadamente 85 000 millones de dólares a principios de junio. Ese gasto reduce considerablemente el flujo de caja libre: las estimaciones de consenso de TIKR muestran que el margen de flujo de caja libre caerá hasta alrededor del 5 % en 2026 desde aproximadamente el 18 % en 2025, antes de recuperarse hasta el 8 % en 2028, a medida que la nueva infraestructura pase por el ciclo de amortización. Los inversores que consideraban a Alphabet una «máquina de generar efectivo» ahora se enfrentan a una historia de crecimiento con elevados gastos de capital, y algunos están reevaluando su valor en consecuencia. Esa reevaluación, y no las salidas de directivos, es la causa subyacente de la ola de ventas.

Consulta las estimaciones históricas y futuras de las acciones de Alphabet (¡es gratis!) >>>

Cómo se compara la valoración con la de sus competidores

Incluso tras la expansión de la IA, Alphabet no cotiza como una acción a la que el mercado haya dado por perdida. GOOGL se negocia a unas 27 veces el PER NTM y a unas 17 veces el EV/EBITDA NTM, según TIKR. Esto supone una prima respecto a sus competidores más cercanos: Meta Platforms (META) cotiza a unas 17 veces el PER NTM y a unas 9 veces el EV/EBITDA NTM, mientras que Reddit (RDDT) se sitúa en torno a 23 y 19 veces, respectivamente. La prima es real, pero también lo es la razón que la justifica. Alphabet gestiona una franquicia dominante en búsquedas, el negocio de nube más importante y de más rápido crecimiento, la mayor plataforma de vídeo por ingresos y sus propios chips de IA, todo ello dentro de un único valor empresarial. Una prima modesta por esa combinación es defendible, no una trampa de valor, especialmente con los múltiplos ya comprimidos desde su máximo de primavera.

Comprueba cómo se comporta Alphabet frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

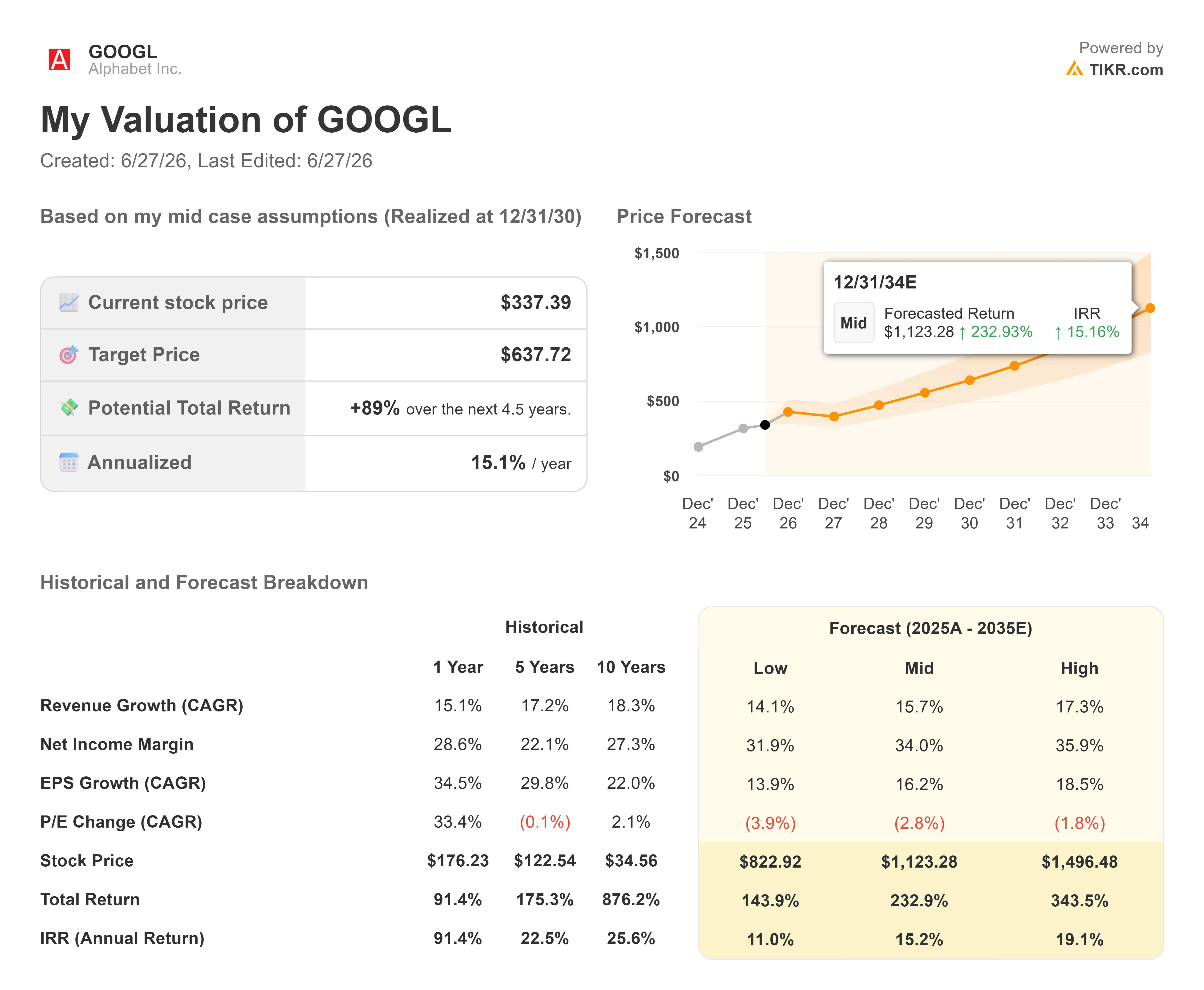

- Precio actual: 337,39 $

- Precio objetivo (medio): ~640 $

- Rentabilidad total potencial: ~89 %

- TIR anualizada: ~15 % / año

El escenario medio del modelo de valoración TIKR apunta a un precio objetivo de alrededor de 640 $ por acción, que se alcanzaría a finales de 2030, lo que supondría una rentabilidad total de alrededor del 89 % y una TIR anualizada de alrededor del 15 %. Este es el escenario que debemos utilizar aquí, ya que refleja que Alphabet ejecuta su plan sin necesidad de hipótesis heroicas ni de un resultado perfecto en materia de IA.

Los dos motores de ingresos son Google Cloud y la publicidad en el buscador. Cloud cuenta con una cartera de pedidos de 462 mil millones de dólares y una tasa de crecimiento del 63 %, lo que le proporciona una base compuesta de demanda contratada. La búsqueda añade el «modo IA» y los formatos de «comercio agentivo», que están aumentando los ingresos por consulta, y la dirección señala que hay margen para monetizar búsquedas más largas y complejas en las que antes resultaba difícil mostrar anuncios. El motor de los márgenes es el apalancamiento operativo de Cloud: el margen del segmento se amplió hasta el 33 % en el primer trimestre de 2026, partiendo de una pérdida en 2022, y se esperan nuevas mejoras a medida que aumente la utilización de la infraestructura. El principal riesgo es la cuestión del talento y los modelos de IA. Si la brecha de calidad de Gemini frente a sus principales rivales se amplía en lugar de reducirse, las empresas que contratan servicios en la nube específicamente por sus capacidades de IA podrían ralentizar sus compras, y la narrativa de la fuga de cerebros cobraría verdadera relevancia.

El lado positivo: la nube mantiene su ritmo de crecimiento, la cartera de pedidos se materializa según lo previsto y el objetivo de alrededor de 640 dólares por acción resulta conservador a medida que el flujo de caja libre se recupera de cara a 2028.

El lado negativo: el éxodo de talento señala un auténtico deslizamiento del modelo, Gemini 3.5 Pro decepciona en su lanzamiento de julio y el gasto en capital sigue reduciendo la liquidez sin que se produzca una aceleración que lo compense.

Conclusión

La cuestión del talento seguirá acaparando titulares, pero la cifra que zanjará este debate será la tasa de crecimiento de Google Cloud en los resultados del segundo trimestre de 2026, que se publicarán a finales de julio. El umbral es claro: si Cloud se mantiene por encima del 50 % de crecimiento con márgenes estables o en expansión, significa que la cartera de pedidos de 462 mil millones de dólares se está materializando y que el temor a la fuga de talento es, en su mayor parte, ruido. Si Cloud cae hacia el 30 %, mientras que el flujo de caja libre sigue comprimido, significa que los vendedores tenían razón y que el desajuste del modelo está empezando a hacerse evidente. Los resultados del segundo trimestre se publicarán justo después del lanzamiento retrasado del Gemini 3.5 Pro, por lo que los inversores podrán evaluar el modelo y las métricas al mismo tiempo. Presta atención a ambos. Uno de los informes te dirá si el valor que el mercado ha borrado se debía al miedo o a la previsión.

¿Deberías invertir en Alphabet?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Alphabet» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Alphabet junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Alphabet en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!