Datos clave de las acciones de Spotify

- Rango de las últimas 52 semanas: de 405,00 $ a 785,00 $

- Precio actual: 441,21 dólares

- Precio objetivo medio del mercado: 593,90 dólares

- Capitalización bursátil: ~90,7 mil millones de dólares

- Margen bruto de los últimos 12 meses: 32,3 %

- Margen EBIT de los últimos 12 meses: 13,7 %

- Tasa de crecimiento compuesto anual (CAGR) de los ingresos a 2 años: ~14 %

- PER para el próximo año: ~30x

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

El margen bruto pasó del 25 % al 32 % en tres años

Durante la mayor parte de su historia, Spotify fue una historia de crecimiento sin rentabilidad. La empresa pasó años expandiéndose en los ámbitos de la música, los podcasts y los audiolibros, al tiempo que destinaba la mayor parte de sus ingresos a los titulares de los derechos, lo que le dejaba muy poco margen. Esa dinámica ha cambiado de forma significativa.

El margen bruto tocó fondo en torno al 25 % en 2022 y ha subido de forma constante desde entonces, alcanzando casi el 32 % a finales de 2025. El motor de este cambio no es solo la disciplina de costes en el negocio principal de la música. Los podcasts, que hasta 2021 eran profundamente deficitarios, alcanzaron un margen bruto del 20 % en 2026, y la dirección prevé que llegue al 40 %.

Los audiolibros, con solo dos años desde su lanzamiento, aumentaron las horas de escucha un 60 % interanual y se acercan a los 100 millones de dólares en ingresos recurrentes anuales. Ambos segmentos están ahora mejorando la rentabilidad por unidad a medida que crecen.

El primer trimestre de 2026 continuó con esta tendencia. El margen bruto se situó en el 33,0 %, el segundo más alto de la historia de la empresa, superando las previsiones en unos 20 puntos básicos. Los ingresos crecieron un 14 % interanual hasta alcanzar los 4.5 mil millones de euros, con un aumento de los ingresos por suscripciones premium de alrededor del 15 %, impulsado por el crecimiento del número de suscriptores y una expansión de casi el 6 % en los ingresos medios por usuario.

El codirector ejecutivo, Alex Norström, explicó a los inversores que la empresa está «creciendo a gran escala, generando un importante flujo de caja y reinvirtiendo para aprovechar las oportunidades que más importan».

El negocio publicitario sigue siendo el punto débil. Los ingresos por publicidad crecieron solo un 3 % aproximadamente en el primer trimestre, ya que los canales tradicionales de venta directa siguieron mostrando un comportamiento irregular.

La dirección ha rediseñado su estructura publicitaria de principio a fin para aprovechar la compra programática, y los formatos subastables representan ya más del 30 % de los ingresos publicitarios y siguen creciendo. Se espera que la segunda mitad de 2026 muestre una mejora significativa a medida que esos canales ganen escala.

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Spotify (es gratis) >>>

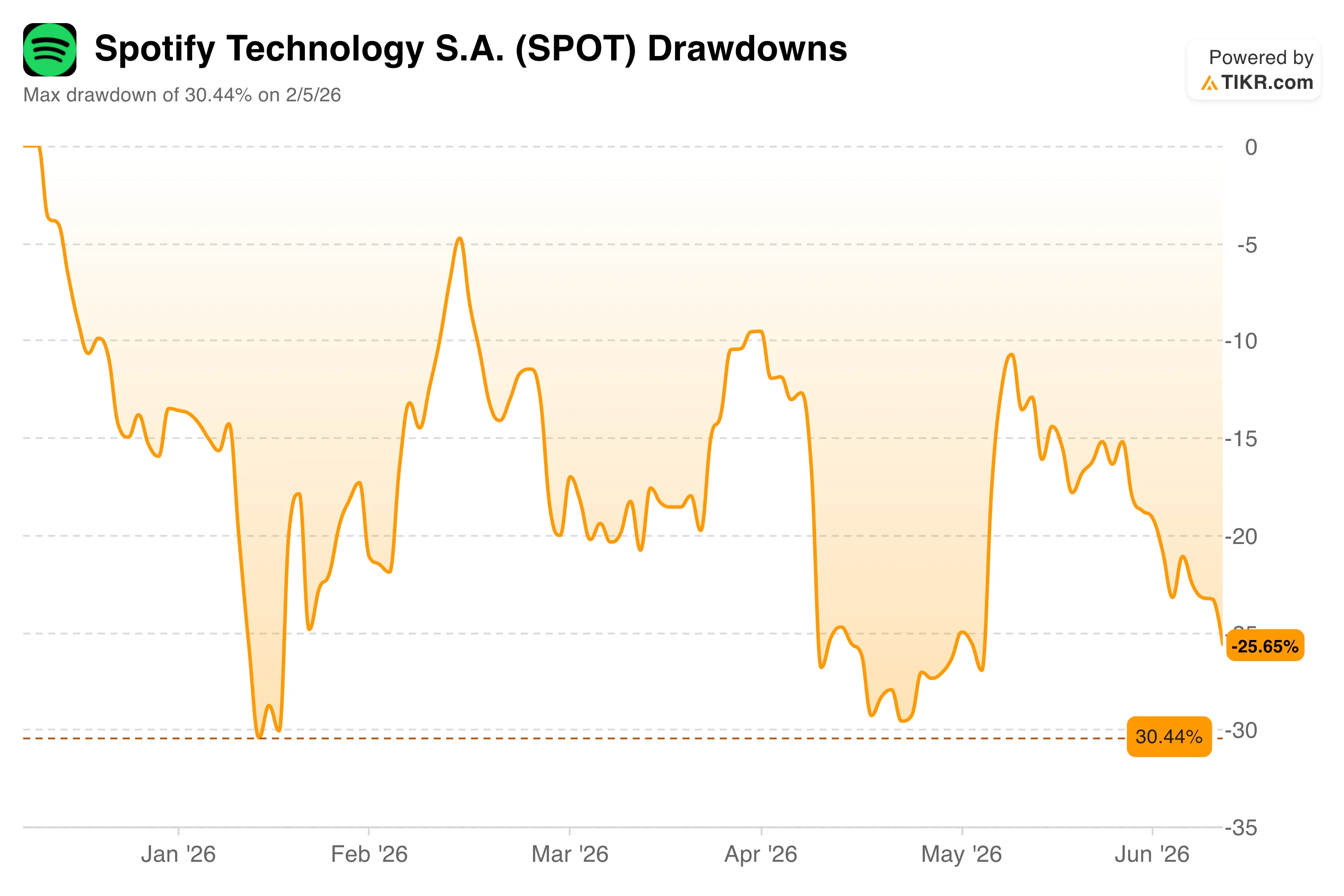

La acción ha bajado un 26 % desde su máximo. El negocio, no.

Spotify cerró el primer trimestre con 761 millones de usuarios activos mensuales, de los cuales 293 millones eran suscriptores de pago, y operaba en 184 mercados. El flujo de caja libre alcanzó los 824 millones de euros solo en este trimestre. El balance muestra 8.8 mil millones de euros en efectivo y ninguna deuda, salvo los pasivos por arrendamiento.

En este contexto, la acción ha pasado la mayor parte de 2026 en territorio de caídas, registrando un descenso máximo de alrededor del 30 % a principios de febrero, antes de recuperarse parcialmente y estabilizarse cerca de un 26 % por debajo de su máximo reciente.

Parte de la presión se produjo tras los resultados del primer trimestre, cuando varias firmas de Wall Street rebajaron sus objetivos de precio, alegando preocupaciones sobre la disrupción que la IA podría suponer para el modelo de suscripción y unas previsiones de ingresos operativos a corto plazo más moderadas.

La preocupación por la IA merece ser tomada en serio, pero también conviene contextualizarla. La función «DJ» de Spotify, que utiliza IA para generar comentarios de audio personalizados entre canciones, cuenta ya con 94 millones de usuarios. La empresa está entrenando lo que denomina un «Large Taste Model» con 3,4 billones de puntos de datos diarios, un conjunto de datos que ningún competidor puede replicar sin la escala y el historial de interacción con los usuarios de Spotify.

En su «Investor Day» de mayo de 2026, la dirección fijó unos objetivos para 2030 de márgenes brutos del 35-40 %, márgenes operativos superiores al 20 % y alrededor de 1 000 millones de usuarios activos mensuales.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

El modelo prevé un potencial alcista del 132 %. Esto es lo que requiere.

El modelo de valoración de TIKR apunta a un precio de alrededor de 1.020 dólares para las acciones de Spotify en el escenario medio, lo que implica una rentabilidad total potencial de alrededor del 132 % en aproximadamente cuatro años y medio, o cerca del 20 % anualizado.

El escenario medio parte de un crecimiento anual de los ingresos de alrededor del 12 %, una expansión de los márgenes de beneficio neto hasta aproximadamente el 17 % y un crecimiento del beneficio por acción (BPA) de alrededor del 15 % anual.

El rango entre los distintos escenarios es amplio. El escenario pesimista alcanza unos 1.060 dólares para 2030, mientras que el optimista se acerca a los 1.845 dólares, lo que refleja una incertidumbre real sobre la rapidez con la que se recuperará el negocio publicitario y si los objetivos de margen resultarán alcanzables.

Lo que el modelo deja claro es que incluso las hipótesis más conservadoras ofrecen un potencial alcista significativo con respecto al precio actual.

¿Deberías invertir en Spotify Technology S.A.?

Los fundamentales de Spotify avanzan en la dirección correcta, mientras que la acción se ha movido en sentido contrario, lo que constituye la situación que buscan la mayoría de los inversores a largo plazo. Los riesgos son reales: el negocio publicitario aún se está recuperando, la inteligencia artificial podría ejercer presión sobre los costes de contenido y la valoración no es barata, con un PER de 30 veces los beneficios futuros.

Pero con un balance sólido como una fortaleza, unos márgenes en alza y una base de usuarios que rivaliza con la de las plataformas más grandes del mundo, es difícil ignorar la brecha entre el negocio y el precio de sus acciones.

Consulta el modelo completo de TIKR para SPOT, que incluye hipótesis de escenarios y múltiplos de valoración históricos. Crea tu propia valoración de las acciones de Spotify en TIKR de forma gratuita →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!