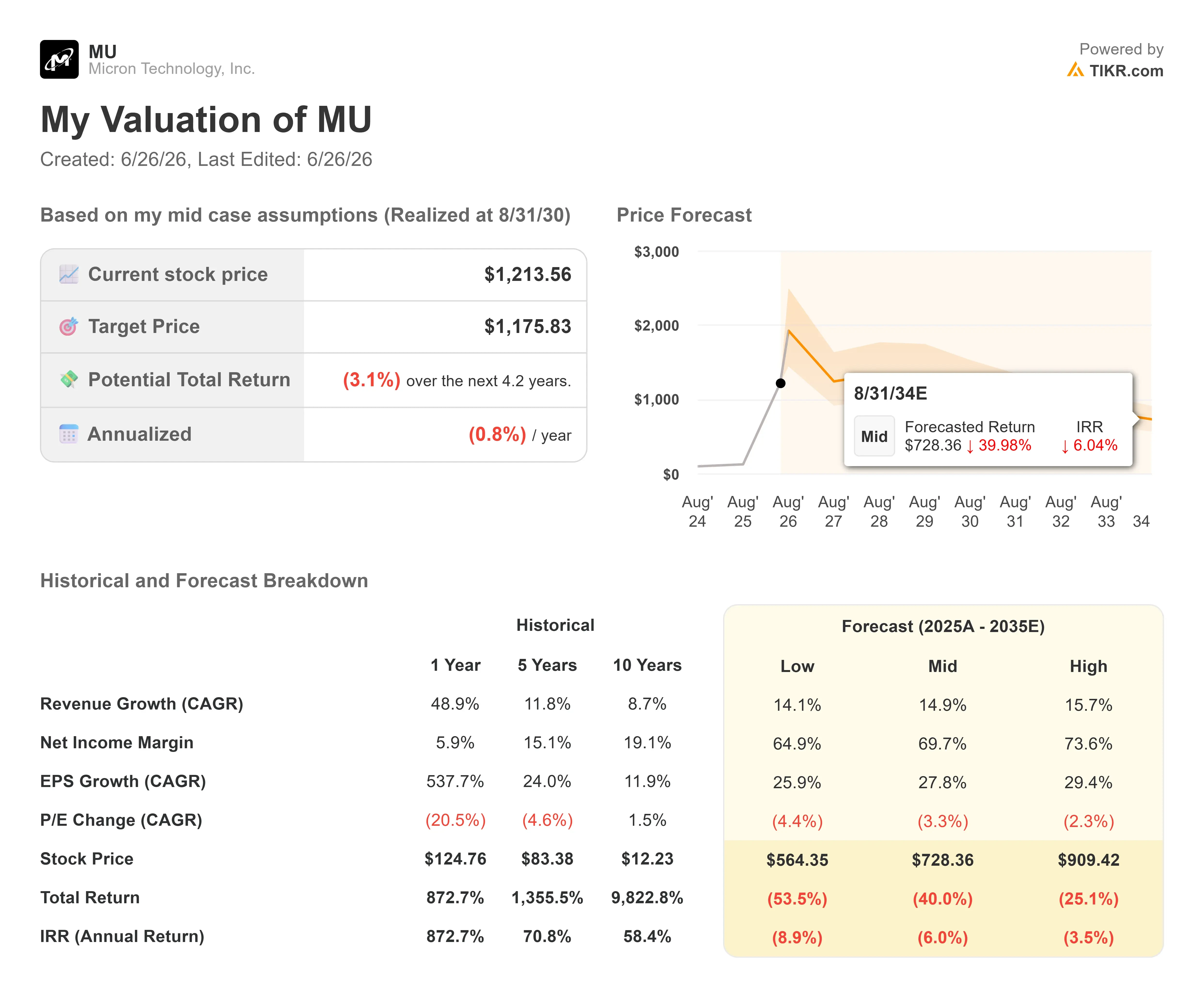

Datos clave de las acciones de Micron

- Precio actual: 1.213,56 $

- Precio objetivo (medio): ~1.180 dólares

- Precio objetivo del mercado: ~1 230 $

- Rentabilidad total potencial: ~(3) %

- TIR anualizada: ~(1) % / año

- Reacción ante los resultados: +15,74 % (24 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Micron Technology (MU) acaba de hacer algo que las empresas de memoria casi nunca hacen: ha conseguido que la demanda de IA parezca predecible. El 24 de junio, el fabricante de chips anunció el trimestre más rentable de sus 48 años de historia y, a continuación, comunicó a los inversores que había firmado contratos que los clientes no pueden rescindir. La acción se disparó un 15,74 % en la sesión siguiente. Para una empresa a la que el mercado llevaba décadas valorando como un producto básico y cíclico, esa reacción era precisamente el objetivo.

La tensión ahora es intensa. Los alcistas ven una empresa que ha escapado al ciclo de la memoria, con acuerdos plurianuales que fijan los precios y una escasez que, según la dirección, se prolongará más allá de 2027. Los bajistas ven una acción que se ha revalorizado más del 800 % en un año y que ahora cotiza por encima de lo que indican casi todos los modelos, incluido el objetivo medio de Wall Street. La pregunta que el mercado aún no puede responder es: si este trimestre es la nueva normalidad, ¿cuál es su valor?

Un resultado que superó incluso el listón ya elevado

Micron llegó a la presentación de resultados con unas expectativas ya muy elevadas. Al menos seis bancos habían duplicado sus objetivos de precio en una sola semana de junio, y la acción ya había superado la mayoría de ellos. Aun así, la empresa volvió a superar las expectativas.

Los ingresos ascendieron a 41 460 millones de dólares, frente a los 9 300 millones del año anterior y muy por encima de los aproximadamente 35 800 millones que habían previsto los analistas. El beneficio no GAAP de 25,11 dólares por acción superó el consenso de casi 20 dólares. El margen bruto alcanzó un récord del 84,9 %, frente al 39 % de hace un año. El negocio principal de los centros de datos fue el motor, con unos ingresos que se multiplicaron por más de siete hasta alcanzar los 11 500 millones de dólares.

Las previsiones fueron más allá del trimestre. La dirección pronosticó unos ingresos para el cuarto trimestre fiscal de alrededor de 50 mil millones de dólares, con un margen de error de más o menos 1 mil millones, un margen bruto cercano al 86 % y unas ganancias de alrededor de 31 dólares por acción. Estas perspectivas se sitúan muy por encima de los aproximadamente 43,6 mil millones de dólares que había previsto el mercado. No se trató de una sorpresa al alza menor. Se trató de una revalorización de los beneficios de Micron.

Consulta las estimaciones históricas y futuras de las acciones de Micron (¡es gratis!) >>>

Los contratos son la verdadera clave

La cifra que cambió el debate no fueron los ingresos. Fueron 22 mil millones de dólares: el total de efectivo y compromisos financieros vinculados a 16 Acuerdos con Clientes Estratégicos (SCA), que son acuerdos de suministro a largo plazo con operadores de centros de datos, fabricantes de automóviles y otros compradores. Casi 18 mil millones de dólares de esa cantidad son depósitos en efectivo por adelantado que ya se tienen en poder de la empresa.

El director comercial, Sumit Sadana, fue muy claro sobre el carácter vinculante de estos acuerdos. «Estos acuerdos con clientes estratégicos o SCA no se pueden cancelar», explicó a los analistas, al describir los acuerdos de «take-or-pay» que obligan a los clientes a pagar el precio multiplicado por el volumen «tanto si quieren comprar los bits como si no». Esto aborda precisamente el temor que ha limitado la valoración de Micron durante años: que la demanda se evapore y los precios se desplomen. Una cartera de contratos «take-or-pay» no elimina la ciclicidad, pero establece un suelo contractual para los ingresos que la memoria como materia prima nunca ha tenido.

Sadana también expuso la ambición de la empresa. Los acuerdos cubren actualmente alrededor del 20 % de los bits de DRAM y un tercio de los bits de NAND, y la dirección pretende que esa cifra «aumente hasta representar aproximadamente la mitad de los ingresos de la empresa». El director financiero, Mark Murphy, lo expresó con claridad: «Obtenemos visibilidad sobre nuestra demanda; se trata de un volumen comprometido que nos permite invertir con confianza».

La oferta sigue siendo escasa, y ahí está la clave

Estos acuerdos cobran importancia porque la oferta no da abasto. Micron prevé que la escasez en el mercado se prolongue más allá de 2027, y Murphy afirmó que el mercado de la memoria de gran ancho de banda (HBM), la DRAM de gama alta que acompaña a los procesadores de IA, superará los 100 000 millones de dólares en 2027, un año antes de lo que la empresa había previsto anteriormente. La limitación es física: la HBM utiliza mucho más silicio por bit que la DRAM estándar, y las nuevas fábricas de nueva construcción no producirán un volumen significativo hasta el año 2028.

Ese es también el escenario pesimista. Micron está aumentando el gasto de capital para el ejercicio fiscal 2026 hasta unos 27 000 millones de dólares y ha señalado que en el ejercicio fiscal 2027 superará la franja media de los 40 000 millones de dólares. Este gasto financia los beneficios derivados de la escasez, pero se produce antes de que nadie pueda confirmar que la demanda se mantenga.

En cuanto a la valoración, Micron parece barata en comparación con sus competidores del sector de la memoria. Según los datos de TIKR sobre la competencia, cotiza a un EV/EBITDA para los próximos doce meses de 6,45x, frente a una media del sector de los semiconductores cercana a 22,6x. Su rival más cercano, SK Hynix, se sitúa en 5,40x, por lo que Micron presenta una ligera prima respecto a Hynix y un fuerte descuento respecto al conjunto del sector. Esa diferencia refleja la prolongada reticencia del mercado a pagar un sobreprecio por la ciclicidad del sector de la memoria. Queda por ver si los SCA justifican cerrar esa brecha.

Comprueba cómo se comporta Micron frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 1.213,56 $

- Precio objetivo (medio): ~1.180 $

- Rentabilidad total potencial: ~(3) %

- TIR anualizada: ~(1) % / año

Aquí es donde la euforia se enfrenta a las cifras. Según las hipótesis del escenario medio de TIKR, el modelo sitúa el precio objetivo en torno a los 1.180 dólares, justo por debajo de los 1.213,56 dólares actuales. Esto implica una rentabilidad total cercana al -3 % y una rentabilidad anualizada de alrededor del -1 % durante los próximos 4,2 años. Tras una de las mayores rachas alcistas en la historia de las empresas tecnológicas de gran capitalización, el escenario base indica que la acción tiene una valoración que oscila entre «justa» y «ligeramente cara».

El mercado está de acuerdo: su objetivo medio se sitúa en torno a los 1 230 dólares, apenas por encima del precio actual, incluso tras las subidas posteriores a la publicación de resultados. De los 45 analistas, 29 otorgan a MU la calificación de «Comprar», 9 de «Superar al mercado», 5 de «Mantener», 1 de «Por debajo del mercado» y 1 de «Vender».

El escenario intermedio no es nada tímido. Supone un crecimiento de los ingresos de alrededor del 15 % anual, un margen de beneficio neto cercano al 70 % y un crecimiento del beneficio por acción (BPA) de aproximadamente el 28 % anual. Los dos motores de los ingresos son el aumento del volumen de HBM en un mercado que superará los 100 000 millones de dólares en 2027 y la cartera de SCA, que convierte los compromisos adquiridos en ventas recurrentes. El motor de los márgenes es el mantenimiento de los precios de la DRAM y la HBM debido a una escasez estructural de la oferta. El principal riesgo es que el aumento de la inversión en capital fijo del ejercicio fiscal 2027 choque con un bache en la demanda cuando llegue la nueva oferta en 2028.

El potencial alcista en una sola línea: si Micron mantiene estos márgenes durante el próximo bache, el ciclo se habrá roto definitivamente y el modelo resultará demasiado optimista.

El lado negativo en una línea: si los precios se normalizan a medida que aumenta la capacidad, los beneficios y el múltiplo se comprimen al mismo tiempo, un patrón que los inversores en memoria conocen bien.

Conclusión

Todo el debate gira en torno a algo que los SCA aún no pueden demostrar: la resistencia ante una recesión. Habrá que estar atentos a los resultados del cuarto trimestre fiscal, que se publicarán a finales de septiembre de 2026, y compararlos con las previsiones de 50 000 millones de dólares de ingresos y un margen bruto de aproximadamente el 86 %. Si se cumplen ambos objetivos, el argumento de que Micron ha experimentado una revalorización estructural se refuerza considerablemente, con un cuarto récord consecutivo basado en unos precios que la empresa califica de «fijados contractualmente». Si los ingresos quedan por debajo de los 48 000 millones de dólares o el margen bruto es inferior al 84 %, el mercado empezará a preguntarse si este trimestre se ha alcanzado el pico de beneficios. La prueba de fuego llegará más adelante, cuando se reajusten las primeras bandas de precios del SCA y los inversores vean cuál es el suelo de lo «no cancelable» en un mercado más débil. Hasta entonces, el precio de la acción refleja la confianza en que el escenario alcista seguirá siendo acertado.

¿Deberías invertir en Micron?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Micron» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Micron junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Micron en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!