Datos clave de las acciones de Atlassian

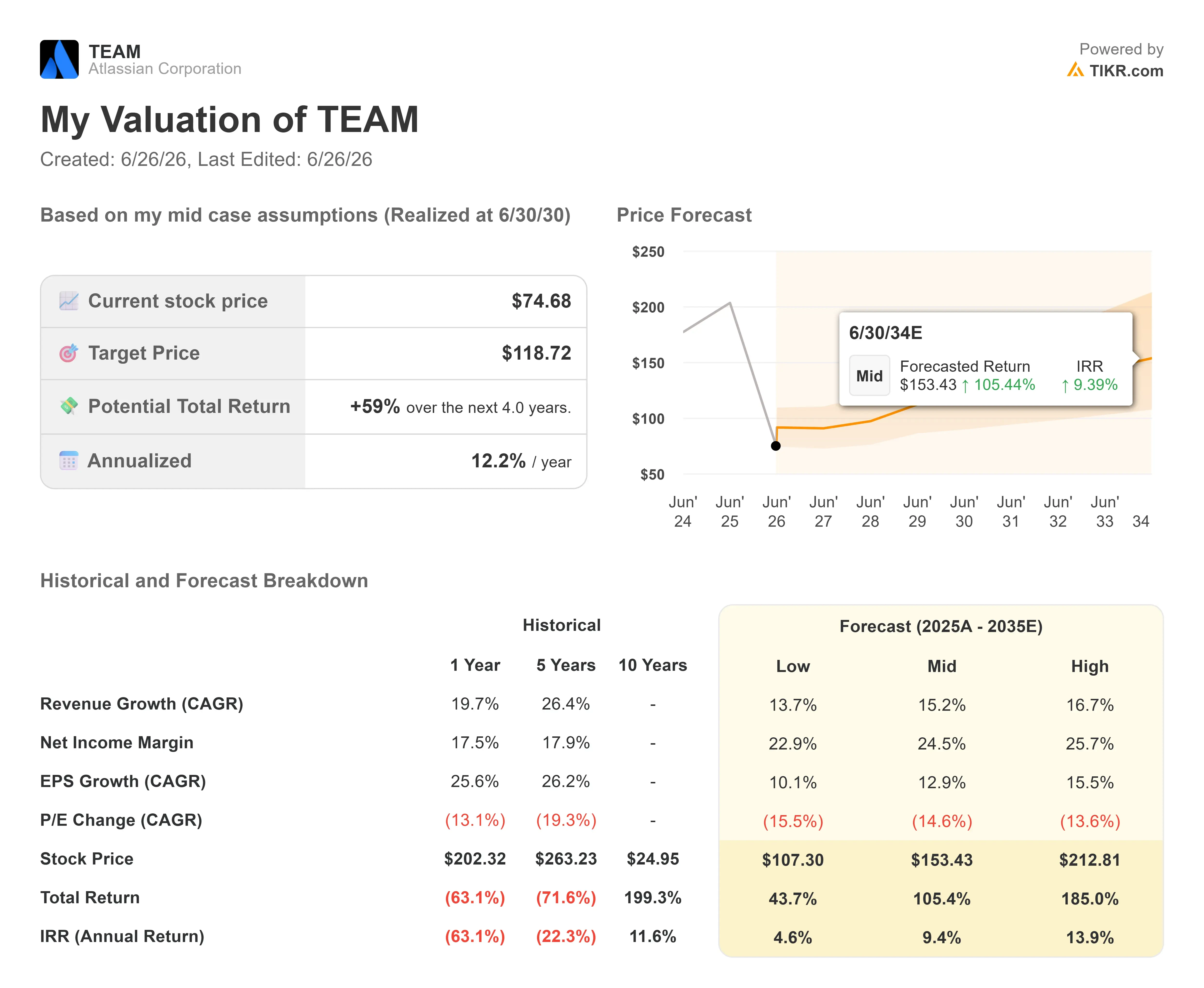

- Precio actual: 74,68 $

- Precio objetivo de TIKR (medio): ~119 $

- Precio objetivo del mercado (media): ~140 $

- Rentabilidad total potencial (media): ~59 %

- TIR anualizada (media): ~12 % / año

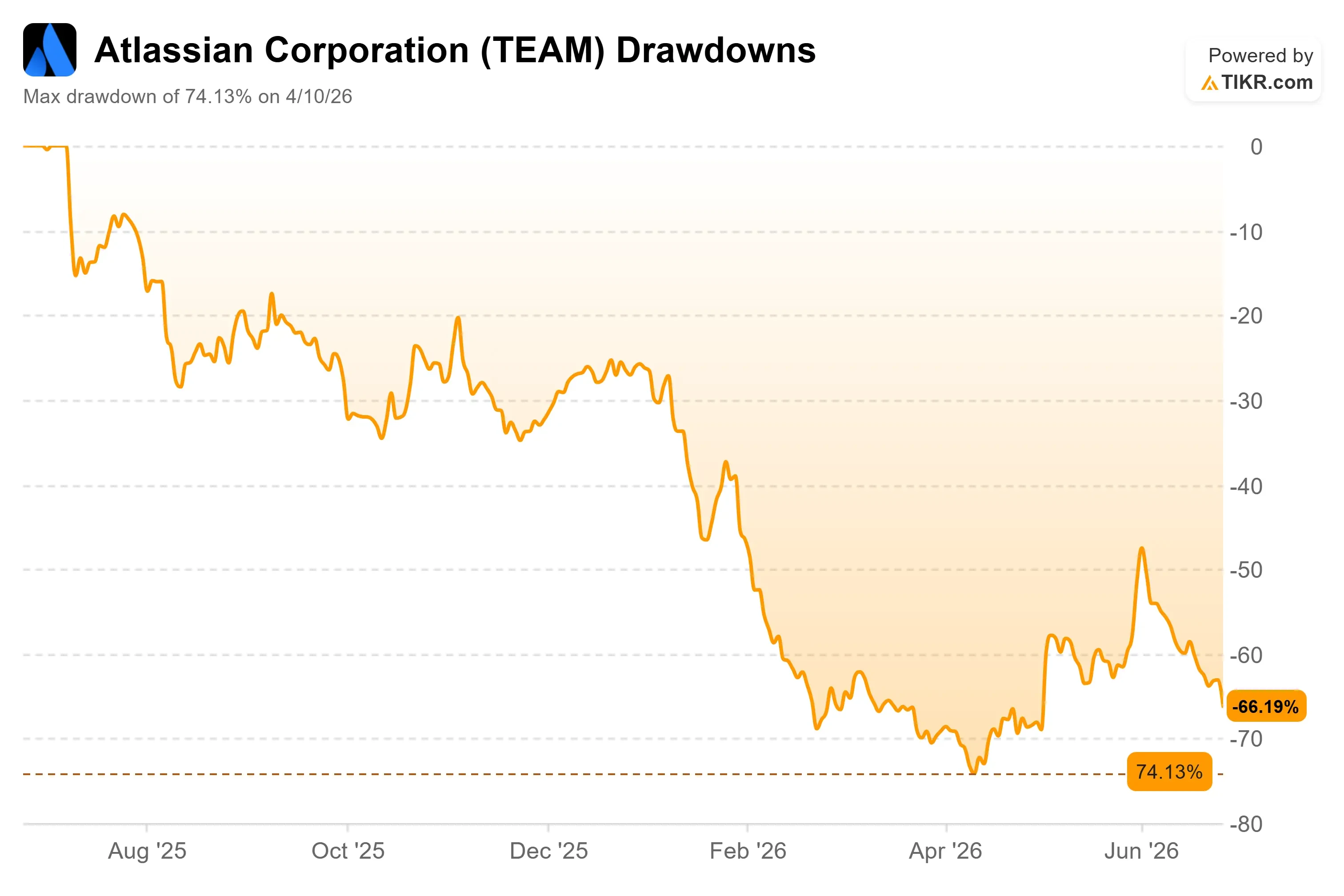

- Caída máxima: 74,13 % (10 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Por qué cayeron las acciones de Atlassian?

Atlassian (TEAM) cerró a 74,68 dólares el 25 de junio, con una caída del 8,42 % en la jornada, y casi nada de ello fue culpa de la empresa. No hubo recorte de previsiones, ni rebaja de calificación, ni tropiezo con ningún producto. La acción se vio arrastrada por una venta masiva generalizada en el sector del software y la IA, ya que los inversores recogieron beneficios y reajustaron las valoraciones tecnológicas, que se habían disparado. Para una acción que ya se encontraba cerca de su mínimo de 52 semanas, situado en 56,01 dólares, el momento fue especialmente duro.

Esa es la tensión con la que hay que convivir. Atlassian se sitúa un 74 % por debajo de su máximo histórico, pero acaba de registrar el mejor trimestre operativo de su historia. El mercado está tratando a una empresa que está acelerando su crecimiento como si se estuviera hundiendo. La pregunta para los inversores es sencilla: ¿el temor se debe a la empresa o al sector al que pertenece?

El temor al sector tiene un nombre: el «SaaSpocalypse», que hace referencia a la caída de 2026 en las acciones de software por suscripción ante la preocupación de que los agentes de IA sustituyan a las licencias por usuario, y que ha golpeado duramente a todas las empresas que cobran por usuario. Atlassian se encuentra de lleno en el radio de la explosión.

Consulta las estimaciones históricas y futuras de las acciones de Atlassian (¡es gratis!) >>>

Un trimestre que demostró lo contrario

En su informe del tercer trimestre fiscal de 2026, Atlassian registró unos ingresos de 1.786,97 millones de dólares, superando las previsiones del consenso en un 5,24 %, y la acción se disparó un 29,58 % como reacción. Posteriormente, el mercado del software en general recuperó la mayor parte de esas ganancias.

La tesis bajista sostiene que la IA sustituirá a las licencias que vende Atlassian. El trimestre demostró lo contrario. Los clientes añadieron usuarios y el modelo basado en licencias siguió creciendo de forma exponencial. Martin Lam, responsable de relaciones con los inversores en Atlassian, afirmó en la Mizuho Technology Conference del 10 de junio que la fortaleza de la nube provenía de las ventas cruzadas al paquete Teamwork Collection y de la «expansión de licencias dentro del núcleo de Jira». La durabilidad de las licencias es precisamente lo que, según los pesimistas, la IA debería destruir.

El contraargumento a la disrupción de la IA es un producto, no un eslogan. Lam señaló el Teamwork Graph, la capa de conocimiento que mapea quién trabaja en qué dentro de una organización. En una demostración de la empresa, la misma indicación de programación conectada a ese gráfico ofreció «un 48 % mejores resultados con un 44 % menos de uso de tokens». El argumento: la IA sin contexto organizativo es más débil, y Atlassian posee ese contexto. Su asistente Rovo supera ya los 5 millones de usuarios activos mensuales, con un crecimiento del consumo de créditos del 20 % mes a mes.

Dónde sigue residiendo el riesgo

Atlassian no resulta barata si nos basamos en los beneficios convencionales. Cotiza con un PER de los últimos doce meses (LTM) cercano a 90 veces, ya que el beneficio según los principios contables generalmente aceptados (GAAP) es escaso, lastrado por la gestión de la remuneración basada en acciones, que se ha señalado que se moderará. Si nos basamos en el flujo de caja libre futuro, la valoración parece mucho más razonable, con un ratio de capitalización bursátil/flujo de caja libre de los próximos 12 meses (NTM) cercano a 9x, frente a unos 2.04 mil millones de dólares de flujo de caja libre apalancado previsto para los próximos 12 meses.

En comparación con sus competidores, el descuento es difícil de ignorar. Atlassian cotiza a un EV/EBITDA NTM de 9,2 veces, por debajo de la media de 13,3 veces y la mediana de 10,7 veces de las empresas de software comparables, con ServiceNow en 13,8 veces y Salesforce en 8,9 veces. Una empresa que crece a un ritmo de entre el 15 % y el 20 % en ingresos y que cotiza por debajo de la mayoría de sus competidores de crecimiento más lento apunta a un descuento debido a la disrupción de la IA, no a uno basado en los fundamentos. Si ese descuento es justo o no es el quid de la cuestión.

El riesgo real es el negocio de los centros de datos. Se enfrenta a un crecimiento negativo el próximo año, ya que los cambios contables adelantan los ingresos por licencias y el producto se acerca a su fin de vida útil en marzo de 2029. Por eso la dirección ha introducido el ARR de suscripción —es decir, los ingresos recurrentes anuales— como un indicador más claro de la situación financiera. Este se ha acelerado del 20 % al 23 % en los últimos tres trimestres publicados.

Comprueba cómo se comporta Atlassian frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 74,68 $

- Precio objetivo (medio): ~119 $

- Rentabilidad total potencial: ~59 %

- TIR anualizada: ~12 % / año

Dos factores impulsores de los ingresos sustentan el escenario medio: la expansión del número de usuarios en el producto principal, Jira, y la venta cruzada hacia las colecciones Teamwork y Service, de mayor precio, donde Jira Service Management es ahora un negocio con unos ingresos recurrentes anuales (ARR) de más de 1.000 millones de dólares y un crecimiento superior al 30 %. El motor de los márgenes es el apalancamiento operativo, ya que el crecimiento de I+D y de la plantilla se modera, lo que eleva el margen de beneficio neto hacia el 24,5 % del escenario medio del modelo. El principal riesgo es que la IA reduzca la demanda de licencias más rápido de lo que la venta cruzada y Rovo puedan compensar.

Si las migraciones y la monetización de la IA dan sus frutos, el escenario optimista apunta a unos 213 dólares a mediados de 2030, cercano a una TIR del 14 %. Si el lastre de los centros de datos se agrava y el crecimiento de las licencias se estanca, el escenario pesimista se sitúa cerca de los 107 dólares, por encima del precio actual, pero con una rentabilidad mucho menor.

Conclusión

La próxima prueba de fuego serán los resultados del cuarto trimestre fiscal, el 6 de agosto. Habrá que estar atentos a los ingresos anuales recurrentes (ARR) por suscripciones. Mantenerlos en el 23 % o por encima confirmaría que el negocio subyacente se está acelerando, independientemente del ruido en torno a los centros de datos, lo que haría que la caída de junio pareciera un simple episodio de pesimismo. Una caída hacia el 20 % o por debajo, junto con unas previsiones moderadas sobre la nube, daría a los bajistas su primera prueba real de que la IA está afectando a las suscripciones. Hasta entonces, la acción cotiza bajo el temor a que sus propias cifras sigan siendo contradictorias.

¿Deberías invertir en Atlassian?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Atlassian» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Atlassian junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Atlassian en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!