Datos clave de las acciones de Nike

- Rango en las últimas 52 semanas: de 40,44 $ a 80,17 $

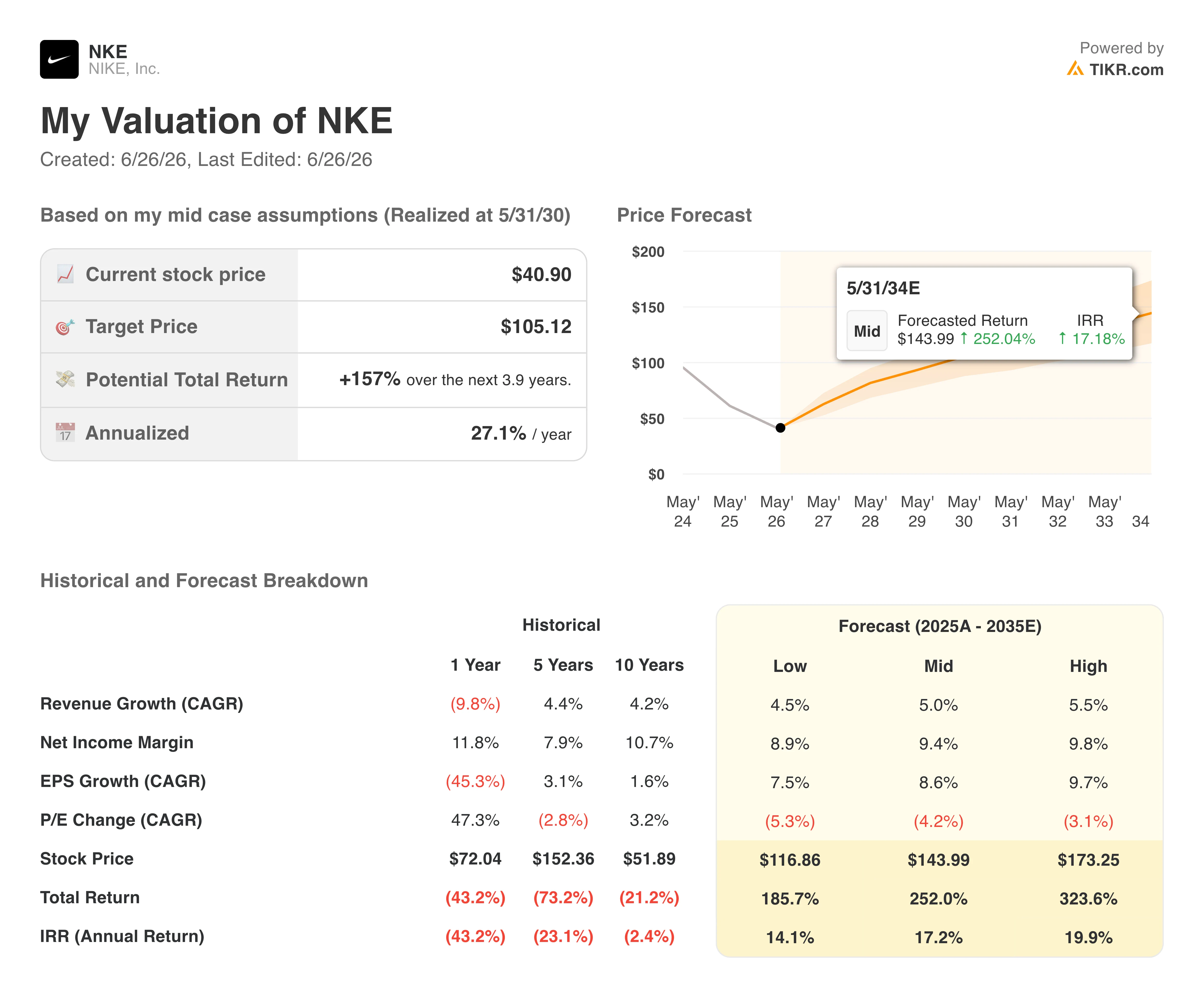

- Precio actual: 40,90 dólares

- Precio objetivo medio del mercado: 58,13 dólares

- Capitalización bursátil: ~60,6 mil millones de dólares

- Margen bruto de los últimos 12 meses: 40,9 %

- Margen EBIT de los últimos 12 meses: 6,7 %

- Rendimiento por dividendo: 4,4 %

- PER sobre los beneficios previstos para el próximo año: 25x

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

El margen bruto ha caído 3 puntos desde 2022

Nike (NKE) no ha perdido su identidad, ya que el «Swoosh» sigue ocupando un lugar privilegiado en las estanterías de todos los principales minoristas, la marca Jordan sigue siendo una de las más valiosas en el sector del calzado y ningún competidor ha igualado la plantilla global de deportistas ni el alcance de marketing de la empresa. Lo que Nike ha perdido, al menos por ahora, es la rentabilidad que justificaba su valoración superior.

El margen bruto alcanzó su máximo en el 45,98 % en el ejercicio fiscal de 2022, tras lo cual comenzó a reducirse a medida que Nike se inclinaba en exceso por su canal digital de venta directa al consumidor, se distanciaba de sus socios mayoristas y se veía atrapada con un exceso de existencias. Para el ejercicio fiscal 2025, el margen bruto había descendido hasta el 42,73 %. En el último trimestre se situó en el 40,2 %, ya que los aranceles en Norteamérica añadieron otra capa de presión sobre los costes.

El director ejecutivo Elliott Hill, que salió de su jubilación para asumir el cargo en octubre de 2024, ha sido transparente sobre el alcance de este replanteamiento. La empresa está reconstruyendo las relaciones con los mayoristas que había dejado deteriorarse, liquidando el stock promocional y reorientando el desarrollo de productos hacia el rendimiento deportivo en lugar de hacia el estilo de vida.

Hill ha descrito la iniciativa como «Win Now» (Ganar ahora), aunque los analistas señalan cada vez más que el plazo parece más bien «Win Eventually» (Ganar con el tiempo). RBC, por ejemplo, ha retrasado recientemente hasta 2027 sus previsiones de una recuperación significativa de los ingresos.

Descubre el momento exacto en que Wall Street revaloriza las acciones de NIKE antes de que el resto del mercado se sume a la tendencia: sigue los cambios en las calificaciones de los analistas en tiempo real con TIKR de forma gratuita →

Ingresos estables, beneficios a la baja un 45 % y el cuarto trimestre aún por delante

Nike publicará los resultados del cuarto trimestre fiscal el 30 de junio, y el panorama no es fácil. La dirección ha previsto caídas de los ingresos de un dígito bajo hasta finales del año natural 2026, y se espera que la región de la Gran China registre una caída de alrededor del 20 %, ya que la empresa está reduciendo deliberadamente las ventas a los minoristas para dar salida al stock de los mercados. Converse, la filial de propiedad exclusiva que comercializa zapatillas de lona y calzado de estilo de vida, registró una caída del 35 % en el tercer trimestre hasta los 264 millones de dólares y sigue siendo un lastre significativo.

Norteamérica es el punto más positivo. Los ingresos por ventas al por mayor crecieron un 5 % en el tercer trimestre según las cifras publicadas, lo que sugiere que la reconstrucción del canal con los socios minoristas está cobrando impulso. Se trata de un avance significativo, pero no ha sido suficiente para compensar la debilidad en otras regiones.

También se está produciendo un cambio en el cargo de director financiero. Nike anunció esta semana que Matthew Friend dejará el cargo y será sustituido por David Denton, antiguo director financiero de Pfizer y Lowe’s, con efecto a partir del 17 de agosto. El analista de Jefferies, Randall Konik, interpretó esta medida como una señal de que Hill está incorporando a los profesionales adecuados para una reestructuración a largo plazo. Citi se mostró más cauteloso y señaló que el momento elegido resultaba sorprendente, dada la proximidad tanto a los resultados del cuarto trimestre como a la jornada de analistas prevista para otoño.

El beneficio por acción normalizado ha reflejado todo el peso de este reajuste. Los beneficios cayeron de 3,95 dólares en el ejercicio fiscal 2024 a 2,16 dólares en el ejercicio fiscal 2025. Las estimaciones de consenso prevén un nuevo descenso hasta alrededor de 1,50 dólares en el ejercicio fiscal 2026, seguido de una recuperación gradual. Los analistas prevén que los beneficios se recuperen hasta situarse en torno a los 4,70 dólares para el ejercicio fiscal 2030, lo que supone, en esencia, un retorno al nivel de Nike antes de que comenzara la contracción.

Sigue los resultados del cuarto trimestre y la trayectoria del impulso de las acciones de Nike en Norteamérica antes de la presentación de resultados del 30 de junio en TIKR de forma gratuita →

El modelo prevé un potencial alcista del 157 %. Esto es lo que requiere.

El modelo de valoración de TIKR apunta a un precio de alrededor de 105 dólares para las acciones de Nike en el escenario medio, suponiendo un crecimiento anual de los ingresos de aproximadamente el 5 % y una recuperación de los márgenes de beneficio neto hasta alrededor del 9 % en los próximos años. Ese escenario implica una rentabilidad total potencial de alrededor del 157 % en aproximadamente cuatro años, o cerca del 27 % anualizado.

Cabe destacar el amplio rango entre los distintos escenarios. El escenario pesimista arroja un valor de unos 117 dólares, mientras que el optimista alcanza unos 173 dólares, ambos calculados para el ejercicio fiscal 2030. Esta diferencia refleja una incertidumbre real sobre la rapidez con la que se recuperarán los márgenes y sobre si la compresión del múltiplo PER continuará a medida que se recuperen los beneficios.

El modelo de TIKR también muestra el contexto histórico: incluso el caso más pesimista implica un retorno a la rentabilidad muy por encima del nivel actual de Nike.

La cuestión central para los inversores de Nike no es si la marca sobrevivirá, sino si el precio actual ya compensa los años de beneficios por debajo de la media que se avecinan, y si el reajuste operativo de Hill se traduce en la recuperación duradera de los márgenes que exige el modelo.

¿Deberías invertir en Nike, Inc.?

Nike es un auténtico caso de recuperación a un precio realmente bajo.

La marca está intacta, el balance presenta una deuda manejable y el dividendo ha crecido durante 24 años consecutivos. La posibilidad de recuperación es real. Pero el calendario sigue retrasándose, los márgenes siguen bajo presión por los aranceles y la reducción de la estrategia DTC, y la Gran China sigue siendo un importante obstáculo sin una solución clara a la vista.

Los inversores que compren hoy están apostando, en esencia, a que el reajuste operativo de Hill funcione, a que se mantenga el impulso de las ventas al por mayor en Norteamérica y a que los beneficios toquen fondo en el ejercicio fiscal 2026 antes de que se consolide una reconstrucción de varios años. Si todas esas piezas encajan, el potencial alcista es considerable. Si la recuperación tarda más de lo que supone el modelo, la espera podría ser larga.

Consulta gratis en TIKR el modelo completo de TIKR para NKE, incluidas las estimaciones del EBITDA hasta 2030 →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!