Datos clave de las acciones de Generac

- Rango en las últimas 52 semanas: de 134,80 $ a 296,44 $

- Precio actual: 280,66 dólares

- Precio objetivo medio del mercado: 284,00 dólares

- Capitalización bursátil: ~17 400 millones de dólares

- Margen bruto de los últimos 12 meses: 38,1 %

- Margen EBIT de los últimos 12 meses: 7,5 %

- Tasa de crecimiento compuesto anual (CAGR) de los ingresos a 2 años: ~16 %

- Tasa de crecimiento compuesto anual (CAGR) del beneficio por acción (BPA) a dos años vista: ~33 %

- PER de los próximos 12 meses: ~32x

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

Los ingresos del sector comercial e industrial se dispararon un 28 % gracias al auge de los centros de datos

La mayoría de los inversores conocen Generac (GNRC) como la empresa que vende generadores de reserva para el hogar durante la temporada de huracanes. Esa visión está cada vez más desfasada. El negocio que impulsa la acción hoy en día es el de la energía comercial e industrial, concretamente los generadores de reserva de gran potencia (varios megavatios) para centros de datos que no pueden permitirse ni un solo minuto de inactividad.

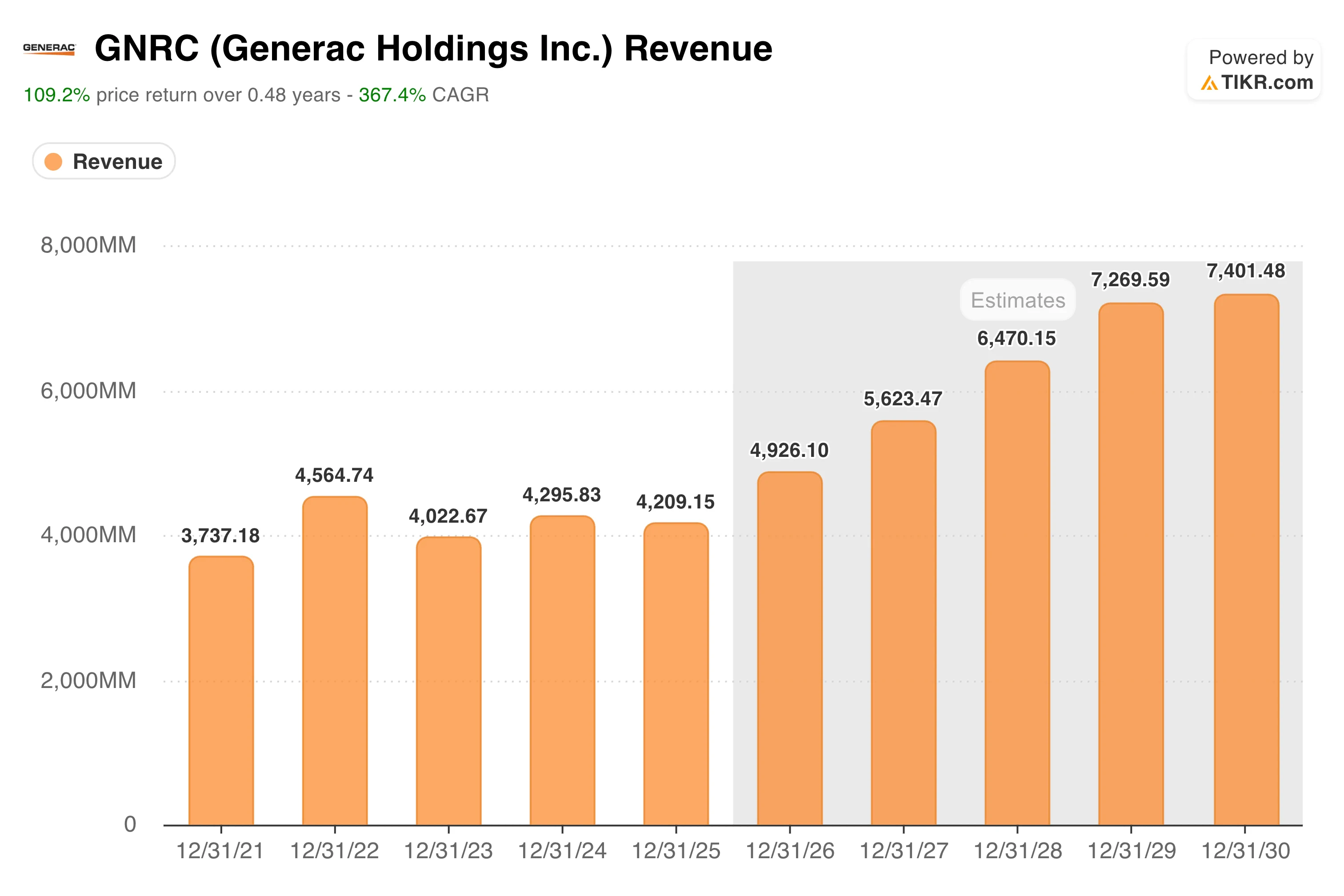

Los ingresos alcanzaron un máximo de 4.56 mil millones de dólares en 2022, durante el auge de los generadores tras los huracanes, y luego descendieron durante dos años consecutivos a medida que el ciclo residencial se enfriaba drásticamente.

Lo que ha cambiado la trayectoria es la demanda de los centros de datos. En el primer trimestre de 2026, el segmento comercial e industrial creció un 28 % hasta alcanzar los 510 millones de dólares, mientras que el segmento residencial se mantuvo prácticamente estable en 549 millones de dólares. Ambos segmentos tienen ahora un tamaño aproximadamente igual, un cambio en la composición que habría parecido inverosímil hace tres años.

Los datos sobre la cartera de pedidos revelan la parte más destacada de la historia. El director ejecutivo, Aaron Jagdfeld, informó de que la cartera de pedidos de centros de datos había crecido hasta superar los 700 millones de dólares en la presentación de resultados del primer trimestre, lo que supone un aumento de aproximadamente 300 millones de dólares en tan solo diez semanas desde la última actualización.

En junio, Generac firmó un acuerdo formal de suministro global con un operador de centros de datos a hiperescala cuyo nombre no se ha revelado, adjudicado tras un riguroso proceso de cualificación que incluyó múltiples visitas a fábricas y auditorías en toda la red de proveedores de Generac.

Una notificación independiente y no vinculante para proceder con un segundo cliente de hiperescala representa aproximadamente 600 millones de dólares en posibles entregas para 2027 que aún no se han incluido en las previsiones oficiales.

La dirección revisó al alza las previsiones para todo el año 2026 tras el primer trimestre, y ahora espera un crecimiento de los ingresos de entre el 15 % y el 19 % y unos márgenes de EBITDA ajustado del 18,5 % al 19,5 %, por encima del rango previsto anteriormente. El flujo de caja libre se triplicó con creces interanual hasta alcanzar los 90 millones de dólares solo en este trimestre.

Descubre el momento exacto en el que Wall Street revisa al alza las acciones de GNRC antes de que el resto del mercado se sume a la tendencia: sigue los cambios en las calificaciones de los analistas en tiempo real con TIKR de forma gratuita →

La acción cotiza a 19 veces el EBITDA. La historia nos ayuda a ponerlo en contexto.

El múltiplo EV/EBITDA de Generac para los próximos 12 meses (NTM) se mantuvo durante la mayor parte de la década anterior a 2020 en el rango de 10 a 13 veces. Se disparó por encima de 30x durante el frenesí por los generadores de 2021, se desplomó de nuevo hacia 8x al colapsar el ciclo residencial y ahora se ha revalorizado hasta situarse en torno a 19x gracias al impulso de los centros de datos.

Ese múltiplo de 19x está muy por encima de la referencia histórica, pero muy por debajo del máximo alcanzado en 2021. Que esté justificado o no depende de en qué medida la oportunidad que representan los centros de datos se traduzca realmente en beneficios sostenidos.

El segmento de tecnología energética residencial, que incluye el almacenamiento solar y los productos para hogares inteligentes, sigue por debajo del umbral de rentabilidad del EBITDA y continúa absorbiendo gastos operativos. Entrar en la lista de proveedores homologados de un operador a hiperescala es realmente difícil y tiene una gran importancia competitiva, pero cumplir a gran escala con esa cartera de pedidos mientras se gestionan los márgenes supone un reto aparte.

Generac compite con Caterpillar, Cummins y Rolls-Royce en el ámbito de la energía de reserva de gran potencia (varios megavatios), empresas que cuentan con una infraestructura de fabricación industrial más sólida.

Descubre qué opinan los analistas sobre las acciones de GNRC en este momento (gratis con TIKR) >>>

El modelo prevé un potencial alcista del 20 %. El escenario optimista resulta más interesante.

El modelo de valoración de TIKR sitúa el precio objetivo de Generac en torno a los 355 dólares en el escenario intermedio, lo que implica una rentabilidad total de alrededor del 20 % en aproximadamente cuatro años y medio, o un 4 % anualizado. Se trata de una rentabilidad modesta en relación con el riesgo que conlleva, y refleja un negocio en el que el mercado ya ha descontado una ejecución significativa de la oportunidad que representan los centros de datos.

El escenario más interesante es el caso optimista, que alcanza unos 530 dólares e implica una rentabilidad anualizada de alrededor del 7 %. Para ello se requiere un crecimiento de los ingresos de aproximadamente el 7 %, que los márgenes de beneficio neto se amplíen hasta alrededor del 13 % y que continúe la expansión de los múltiplos a medida que los acuerdos de hiperescala demuestren su solidez.

Es un objetivo alcanzable, pero exige que Generac convierta su cartera de pedidos sin contratiempos, ponga en marcha su nueva planta de fabricación de Wisconsin según lo previsto y defienda su posición frente a competidores industriales de mayor tamaño.

¿Deberías invertir en Generac Holdings, Inc.?

El giro de Generac hacia los centros de datos es real y la cartera de pedidos está creciendo rápidamente, pero la acción ya se ha duplicado en seis meses y ahora cotiza por encima del objetivo medio del mercado.

El modelo de caso medio implica solo rendimientos modestos a partir de ahora. Los inversores que crean que la oportunidad en el sector de la hiperescala es mayor de lo que espera el consenso encontrarán atractivo el caso alto. El resto debería esperar a un mejor punto de entrada.

Consulta el modelo completo de TIKR para GNRC, incluidas las hipótesis de los escenarios y los múltiplos de valoración históricos. Crea tu propia valoración de las acciones de Generac en TIKR de forma gratuita →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!