Datos clave de las acciones de Snowflake

- Precio actual: 248,96 $

- Precio objetivo (medio): ~705 $

- Precio objetivo del mercado: ~293 $

- Rentabilidad total potencial: ~183 %

- TIR anualizada: ~25 % / año

- Reacción ante los resultados: +36,48 % (27 de mayo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Snowflake Inc. (SNOW) cerró el viernes a 248,96 dólares, con una subida del 9,65 % en una sola sesión, y el movimiento no fue una simple fluctuación. La acción había pasado toda la semana estancada entre los 225 y los 230 dólares, el tipo de rango estrecho que suele romperse bruscamente en una dirección. Se produjo una ruptura al alza, con un volumen de negociación elevado, en lo que los operadores describieron como una clara ruptura alcista, más que como una reacción a una noticia concreta. Lo que animó a los inversores fue una tesis, no un comunicado de prensa: la creciente convicción de que Snowflake se está convirtiendo en el lugar por defecto donde las empresas gestionan sus datos de IA.

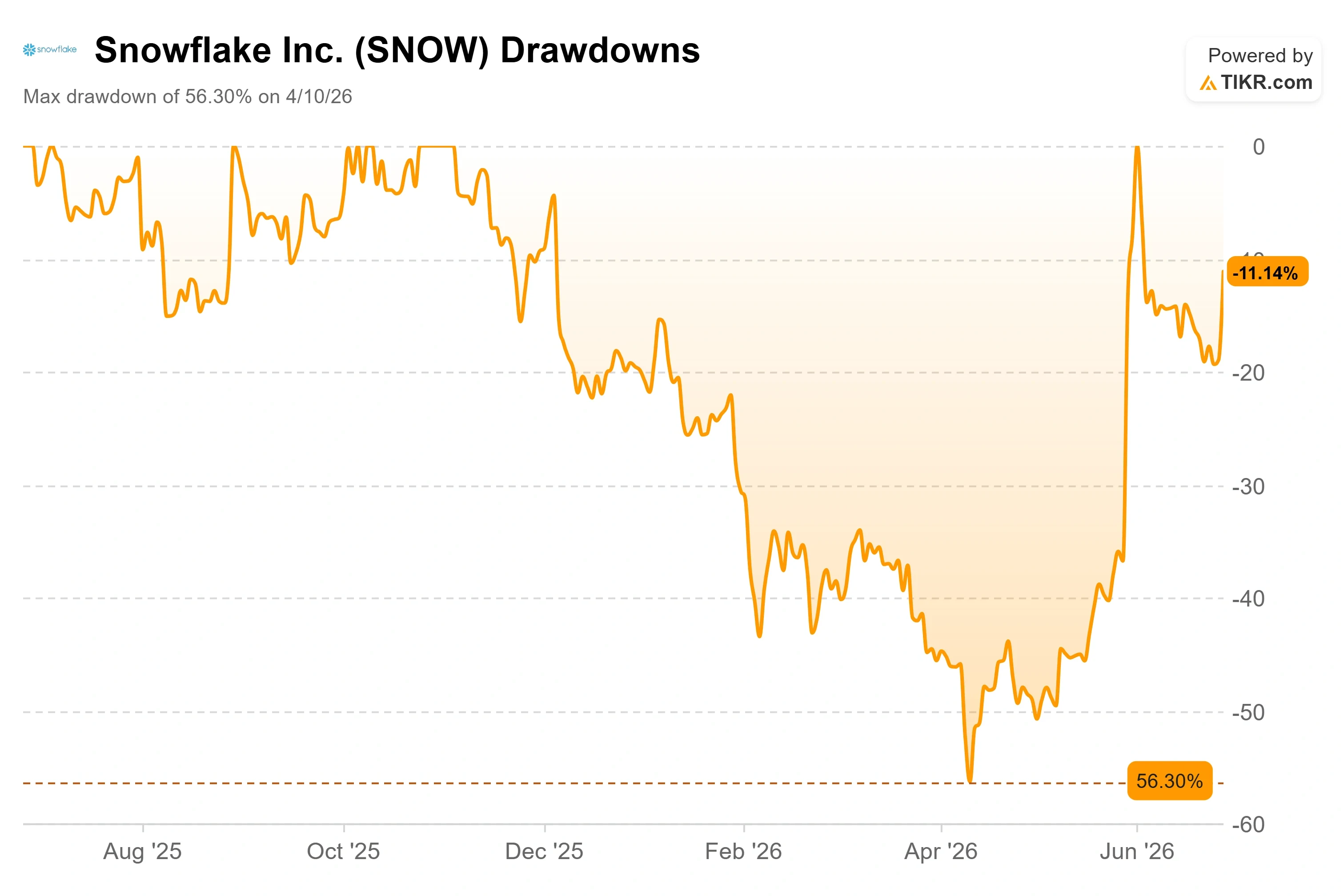

Durante la mayor parte de 2026, el debate sobre SNOW giró en torno a los daños. La acción se desplomó un 56 % desde su máximo hasta un mínimo de 118,30 dólares el 10 de abril, para luego casi duplicar su valor desde ese mínimo. La subida del viernes significa que ahora ha subido aproximadamente un 51 % solo en el último mes. La pregunta ha dado un giro. Ya no es «¿está el negocio en crisis?», sino «tras una subida como esa, ¿queda algo más?». Esa tensión, entre una acción que ya se ha movido mucho y una tesis que quizá solo esté empezando, es de lo que se trata ahora mismo.

El éxito de Unlimitail es el argumento en el que se basan los alcistas

El argumento que aviva el optimismo es Unlimitail, una red de medios minoristas que abarca Europa y Latinoamérica y que, el 17 de junio, eligió a Snowflake para impulsar su próximo Global Retail Media Data Hub. Los medios minoristas —es decir, el negocio de los minoristas que venden espacios publicitarios y los orientan utilizando sus propios datos de compradores— constituyen uno de los segmentos de la publicidad que más rápido crece. La red de Unlimitail llega a 250 millones de compradores a través de más de 35 socios minoristas, entre los que se incluyen Carrefour y MediaMarkt Saturn. El centro funcionará con Snowflake Data Clean Rooms, una configuración segura en la que las marcas y los minoristas combinan datos sin exponerse nunca entre sí los registros de clientes sin procesar.

La importancia de esto radica en lo que demuestra. El argumento de Snowflake es que lo que marca la diferencia en la IA no es el modelo, sino los datos. Que un cliente de referencia construya todo un centro sectorial sobre la plataforma de colaboración de Snowflake es precisamente la señal del mundo real que los optimistas llevaban tiempo esperando. Como afirmó Simon Contreras, director sectorial de comercio minorista y bienes de consumo de Snowflake, en el comunicado de la empresa: «La mayoría de las mediciones de medios minoristas se detienen en el clic. Con Unlimitail, las marcas pueden llegar hasta el ticket de compra». Esa medición de la «última milla», que vincula la inversión publicitaria con las compras reales, es la función por la que los minoristas estarán dispuestos a pagar, y ese consumo es precisamente cómo Snowflake genera ingresos.

Consulta las estimaciones históricas y futuras de las acciones de Snowflake (¡es gratis!) >>>

El cambio más importante se produjo el 2 de junio

Esta ruptura se suma a algo más estructural. En su Día del Inversor del 2 de junio, celebrado junto con la Snowflake Summit, la dirección hizo algo que nunca había hecho antes: fijó una fecha para alcanzar la rentabilidad. La empresa se comprometió a alcanzar la rentabilidad según los principios contables generalmente aceptados (GAAP) en el cuarto trimestre del ejercicio fiscal 2028 y elevó su previsión de margen operativo no GAAP para todo el año al 13,5 %, más del doble del 6,4 % que obtuvo en el ejercicio fiscal 2025.

El director financiero, Brian Robins, fue muy concreto sobre cómo lo conseguirán. El plan se apoya en dos palancas: los gastos operativos y la remuneración basada en acciones, que se reducirá del 41 % de los ingresos al 27 %. Se mostró contundente sobre la disciplina que hay detrás de ello, afirmando que la empresa está «siendo extremadamente disciplinada en cuanto a la plantilla» y señalando que la plantilla neta solo creció en 17 personas en un trimestre reciente, ya que Snowflake utilizó sus propias herramientas de IA para hacer más sin contratar personal. El director ejecutivo, Sridhar Ramaswamy, explicó por qué esto es importante: «No está claro que el simple hecho de dedicar más personal a los problemas permita hacer más cosas». Para una empresa que se pasó años defendiendo el crecimiento a cualquier precio, una promesa de rentabilidad creíble y con fecha límite cambia el tipo de inversor que puede apostar por ella.

De qué discuten realmente los alcistas y los bajistas

El argumento alcista es la reaceleración del consumo. Los ingresos por productos crecieron un 34 % interanual el último trimestre, frente al 30 % del trimestre anterior y al 26 % de hace un año, y la retención neta de ingresos volvió a situarse en el 126 %. El motor es Cortex Code, el agente de programación basado en IA que Snowflake denomina internamente «CoCo» y que, según Ramaswamy, «se vende solo» entre la base actual de clientes de la empresa, que ronda los 14 000. Su lógica es sencilla: «Todo lo que hagas con Snowflake será diez veces más rápido. Sería una tontería no probarlo».

Los argumentos bajistas se centran en la valoración y la credibilidad. SNOW cotiza a unas 73 veces el EV/EBITDA de los próximos doce meses, es decir, el valor empresarial frente a los beneficios esperados para los próximos doce meses antes de intereses, impuestos, depreciación y amortización, un múltiplo que exige una ejecución impecable. Las señales procedentes de personas con información privilegiada también son inquietantes: el consejero y antiguo director ejecutivo Frank Slootman vendió acciones por valor de unos 46,8 millones de dólares en transacciones recientes, lo que forma parte de las ventas de personas con información privilegiada por valor de más de 343 millones de dólares en los últimos 90 días. Cuando un antiguo director ejecutivo vende en un momento de fortaleza, algunos inversores lo interpretan como que vendedores bien informados están recogiendo beneficios. Otra amenaza es la demanda colectiva por valores relacionada con presuntas declaraciones erróneas entre junio de 2023 y febrero de 2024, un riesgo legal conocido que es anterior al repunte actual y sigue sin resolverse.

También hay una cuestión competitiva que el mercado no deja de plantearse. Un analista señaló durante el Investor Day que el crecimiento de los ingresos de Snowflake, que se sitúa en la franja baja de los 30 %, va a la zaga de un competidor principal que crece casi el doble de rápido. Ramaswamy no eludió la pregunta y respondió simplemente: «No sé qué decir. Por supuesto». Robins añadió que las previsiones de la empresa «se basan en un comportamiento observado y consolidado», lo que significa que Snowflake solo revisará al alza sus previsiones a medida que el uso se materialice realmente. Esa franqueza resulta tranquilizadora o alarmante, dependiendo del lado de la operación en el que te encuentres.

La posición de Snowflake frente a sus competidores

En cuanto a los múltiplos de valoración que importan en el sector del software, Snowflake está en una categoría propia, y no precisamente en el buen sentido. Cotiza a unas 13,1 veces los ingresos NTM, frente a las aproximadamente 4,3 veces de IBM, la única empresa directamente comparable con cifras de referencia disponibles en la lista de servicios de TI de TIKR. En cuanto al EV/EBITDA de los próximos 12 meses (NTM), Snowflake se sitúa cerca de 73,6 veces, frente a las 15,3 veces de IBM. Esa prima es enorme. Que esté justificada o no depende de una sola variable: la sostenibilidad del crecimiento. IBM crece a un ritmo de un dígito bajo. Snowflake está registrando un crecimiento compuesto de los ingresos superior al 30 %, con una tasa de crecimiento anual compuesto (CAGR) de los ingresos a dos años vista estimada en torno al 28 %. El mercado está pagando un sobreprecio por una tasa de crecimiento que IBM no puede alcanzar, por lo que la prima solo es defendible mientras se mantenga esa diferencia.

Comprueba cómo se comporta Snowflake frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 248,96 $

- Precio objetivo (medio): ~705 $

- Rentabilidad total potencial: ~183 %

- TIR anualizada: ~25 % / año

Este análisis utiliza el escenario medio del modelo de valoración de TIKR, con fecha de realización el 31 de enero de 2031. Dicho escenario apunta a un precio de alrededor de 705 $, lo que implica una rentabilidad total de aproximadamente el 183 % en unos 4,6 años, o alrededor del 25 % anualizado.

Los dos motores de los ingresos son la migración continuada de las cargas de trabajo de IA empresarial a Cortex AI y CoCo, y el aumento del consumo entre los principales clientes de Snowflake, donde las 25 cuentas más importantes registran ahora un gasto medio anual de 34 millones de dólares, frente a los 22 millones de hace dos años. El motor de los márgenes es el apalancamiento operativo, ya que la remuneración basada en acciones se reduce del 41 % de los ingresos al 27 %, lo que eleva los márgenes de beneficio neto hasta el 14,4 % del escenario medio. El principal riesgo es el desplazamiento competitivo por parte de plataformas de datos nativas de IA de crecimiento más rápido, lo que, según el modelo de consumo, se traduciría directamente en una ralentización de los ingresos.

El aspecto positivo es que el consumo de CoCo y los éxitos como Unlimitail mantienen el crecimiento del producto por encima del 30 % mientras los márgenes se recuperan, lo que valida el múltiplo. El aspecto negativo es que un solo trimestre de desaceleración del consumo, en un modelo basado en el uso más que en las reservas comprometidas, restablecería rápidamente una valoración de 73 veces el EBITDA.

Conclusión

La próxima prueba de fuego serán los resultados del segundo trimestre del ejercicio fiscal 2027, que se publicarán a finales de agosto. Habrá que estar atentos a los ingresos por productos frente a las previsiones de la dirección, de aproximadamente 1.42 mil millones de dólares, lo que implica un crecimiento de alrededor del 30 %. Un resultado que iguale o supere la previsión de ingresos por productos para todo el año, del 31 %, confirmaría que la reaceleración del consumo es duradera y que la ruptura alcista del viernes fue el inicio de una nueva etapa, no un techo de burbuja. Un resultado por debajo de lo esperado, o cualquier rebaja de las previsiones, daría a los bajistas la prueba de que una subida del 51 % en un mes se ha adelantado a la evolución del negocio. La propia plataforma Unlimitail entrará en funcionamiento a finales de este año, y el consumo que genere comenzará a reflejarse precisamente en esa partida. Todo en esta tesis se reduce a una cifra: ¿sigue acelerándose el uso o no?

¿Deberías invertir en Snowflake?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Snowflake y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre los ingresos y los beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Snowflake junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Snowflake en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!