Datos clave de la acción de ANET

- Evolución de la semana pasada: -9,7 %

- Rango de las últimas 52 semanas: de 97 a 180 dólares

- Precio objetivo según el modelo de valoración: 262 dólares

- Potencial alcista implícito: +58,3 % en los próximos 2,5 años

Consulta las estimaciones completas de los analistas y el modelo de valoración de Arista Networks en TIKR (es gratis) >>>

Los directivos de ANET están vendiendo acciones. La historia de las redes de IA no ha cambiado.

Arista Networks (ANET) vio cómo su presidente y director técnico, Kenneth Duda, se deshacía de acciones por valor de 5,12 millones de dólares el 25 de junio. Esa venta fue la última de una tendencia sostenida de ventas por parte de personas con información privilegiada que se ha prolongado desde finales de mayo hasta junio. Andreas Bechtolsheim, accionista con una participación del 10 %, uno de los cofundadores de Arista y uno de los accionistas individuales más importantes de la empresa, llevó a cabo múltiples ventas en bloque por un valor total de más de 100 millones de dólares entre mayo y junio. La consejera delegada y presidenta, Jayshree Ullal, también vendió acciones por valor de 2,13 millones de dólares el 29 de mayo.

Las ventas de personas con información privilegiada a esta escala suscitan, naturalmente, interrogantes. Sin embargo, es importante distinguir entre las ventas que reflejan preocupación por los fundamentos del negocio y aquellas que responden a la gestión de carteras por parte de accionistas a largo plazo con enormes ganancias no realizadas. Las acciones de Arista han subido más del 70 % en los últimos 12 meses.

La participación de Bechtolsheim en Arista ha sido una de las posiciones accionariales más valiosas de Silicon Valley durante más de una década, y la venta sistemática a precios elevados es una práctica habitual de gestión patrimonial para los accionistas institucionales de este nivel.

Los fundamentos empresariales de Arista no han cambiado. Los resultados del cuarto trimestre del ejercicio fiscal 2025, publicados en febrero, mostraron un beneficio por acción ajustado de 0,82 dólares frente a una estimación de 0,76 dólares. Arista participó en la Conferencia Global de Tecnología de Bank of America y en la Conferencia de Acciones de Crecimiento de William Blair, ambas celebradas en junio, donde la dirección reiteró la confianza de la empresa en la demanda de redes de IA por parte de clientes a hiperescala.

De cara al futuro, la pregunta que realmente se plantean los inversores de ANET es si la expansión de las redes de IA, que ha impulsado el extraordinario crecimiento de Arista, tendrá una duración mayor de la que el mercado descuenta actualmente. Si la acción de ANET se mantiene en su nivel hasta los resultados del segundo trimestre, previstos para el 30 de julio, los comentarios de la dirección sobre los pedidos de clústeres de IA serán el dato clave.

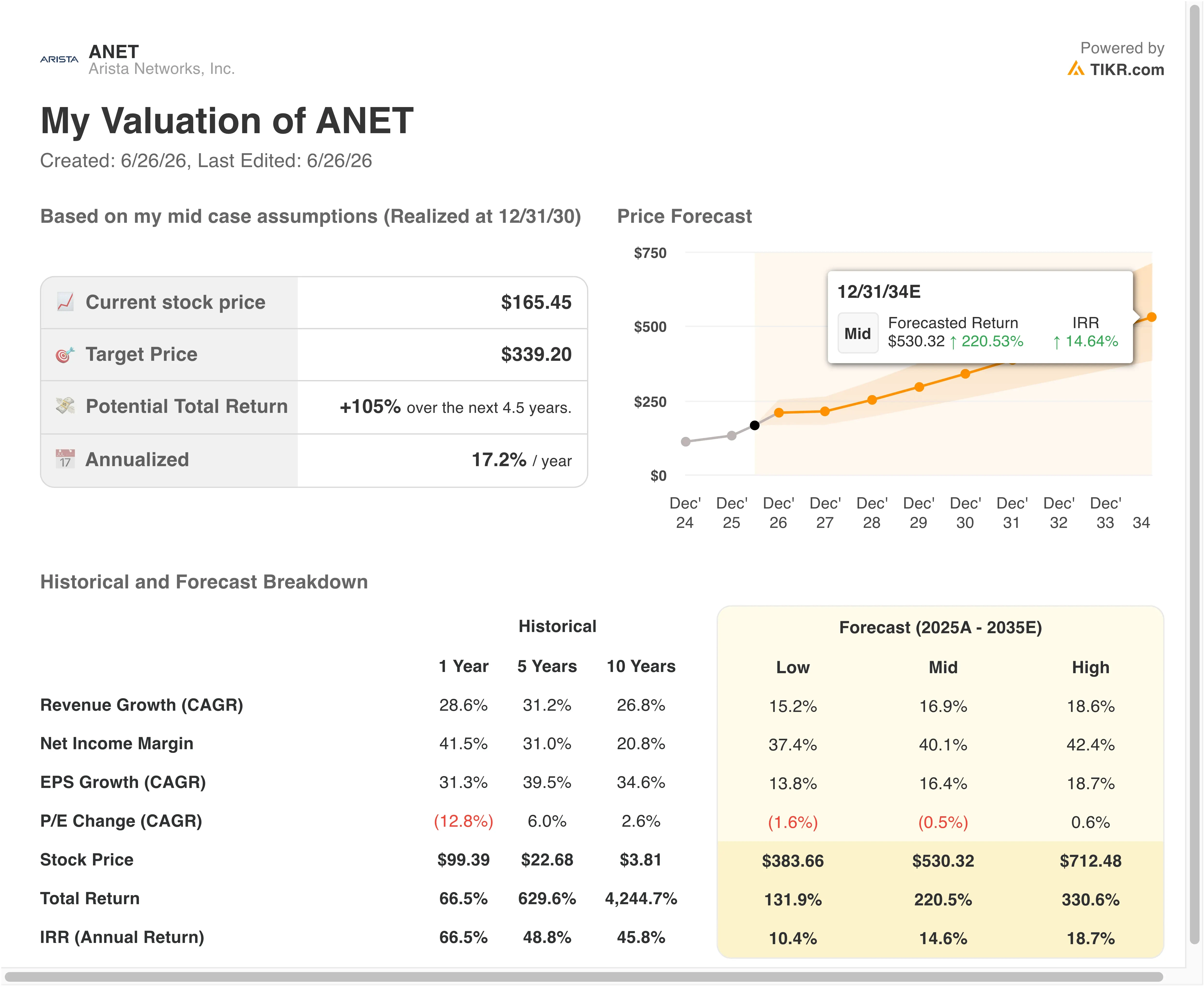

¿Sigue siendo atractiva la acción de Arista tras una subida del 55 %?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 24,3 %

- Márgenes operativos: 47,4 %

- Múltiplo PER de salida: 39,1x

A partir de estos datos, el modelo estima un precio objetivo de 262 dólares, lo que implica un potencial alcista total del 58,3 % respecto al precio actual de la acción y una rentabilidad anualizada del 20 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 20 % tras una subida del 72 % en un año es un resultado que sorprende a muchos inversores, que dan por hecho que la acción se ha adelantado a sí misma. La razón por la que el modelo sigue generando esa rentabilidad es sencilla: los beneficios de Arista están creciendo con tanta rapidez que, incluso con el elevado precio actual de la acción, el múltiplo futuro no está tan sobrevalorado como sugiere el precio absoluto.

Modelo de valoración guiada de ANET (TIKR)

El margen operativo de Arista en los últimos doce meses (LTM), del 42,8 %, ya es excepcional, y el modelo prevé una ligera mejora hasta el 47,4 % para finales de 2028. Esa expansión incremental del margen refleja el apalancamiento operativo, ya que los ingresos crecen más rápido que la plantilla y el gasto en I+D. El PER de los últimos 12 meses (NTM) de Arista, de aproximadamente 44x, se sitúa por debajo de la hipótesis de múltiplo de salida de 39,1x del modelo, lo que implica que el modelo, en realidad, incorpora una compresión de múltiplos muy moderada, en lugar de una expansión.

La hipótesis de una tasa de crecimiento anual compuesto (CAGR) de los ingresos del 24,3 % se ajusta al crecimiento de los ingresos de Arista en los últimos doce meses (LTM), del 28,6 %, y a la CAGR de consenso para los próximos dos años, del 26,2 %. El modelo no prevé una aceleración, sino más bien una modesta desaceleración acorde con una base de ingresos más amplia. Ese enfoque conservador confiere credibilidad al modelo, ya que no requiere hipótesis exageradas para generar una rentabilidad anualizada del 20 %.

Arista frente a Cisco y Juniper en redes de IA

Los competidores más directos de Arista en el mercado de las redes para centros de datos son Cisco Systems (CSCO) y Juniper Networks (JNPR), aunque la dinámica competitiva entre ellos ha cambiado significativamente en los últimos tres años.

Cisco es el líder consolidado en redes empresariales, con una cuota de mercado dominante en el ámbito de la conmutación tradicional para campus y sucursales. Sin embargo, en el mercado de las redes de centros de datos de alta velocidad y de clústeres de IA, Arista ha ido ganando cuota de mercado de forma constante.

El crecimiento de los ingresos de Cisco ha sido mucho más modesto que el de Arista, y sus márgenes operativos, aunque sólidos, reflejan una estructura de costes mucho más elevada vinculada a una fuerza de ventas global y a líneas de productos tradicionales. Cisco cotiza a un PER futuro de entre 17 y 18, lo que supone un enorme descuento respecto al de Arista, de 41, y refleja tanto un crecimiento más lento como una mayor exposición al mercado empresarial tradicional.

Juniper Networks fue adquirida por Hewlett Packard Enterprise en una operación que se completó en 2024, lo que convirtió a HPE en propietaria de la entidad resultante de la fusión. Esa integración ha sido compleja, y el negocio fusionado carece del enfoque puro en redes de IA que Arista ha desarrollado sistemáticamente durante la última década. El ROIC del 30,8 % y el ROE del 31,5 % de Arista superan significativamente las cifras que presenta Cisco, lo que demuestra que Arista está invirtiendo su capital de forma mucho más eficiente, incluso con valoraciones elevadas.

La ola de ventas por parte de personas con información privilegiada no altera este panorama competitivo. La ventaja de Arista en materia de productos dentro de la arquitectura de centros de datos «spine-leaf» y sus primeras iniciativas en redes basadas en el estándar del AI Ethernet Consortium para grandes clústeres de IA la sitúan muy por delante de Cisco en el segmento de mayor crecimiento del mercado de las redes.

¿Qué impulsará la evolución de las de aquí en adelante?

La oportunidad que supone la red de clústeres de IA es el principal motor de crecimiento futuro para Arista. A medida que operadores a hiperescala como Microsoft, Google, Meta y Amazon continúan desarrollando clústeres dedicados al entrenamiento de IA, dichos clústeres requieren estructuras de red con un ancho de banda extremadamente alto y baja latencia que conecten miles de GPU. Los conmutadores de 400G y 800G de Arista están diseñados específicamente para este entorno, y la empresa ha dejado claro que estas implementaciones relacionadas con la IA representan una proporción cada vez mayor del total de pedidos.

La cuestión de Ethernet frente a InfiniBand es un tema recurrente en los debates sobre redes de IA. InfiniBand, una tecnología de interconexión competidora propiedad de Nvidia, ha sido tradicionalmente la preferida para las cargas de trabajo de entrenamiento de IA más exigentes debido a su menor latencia.

Sin embargo, un consorcio de importantes empresas tecnológicas, entre las que se incluyen Microsoft y Meta, ha estado impulsando Ultra Ethernet como alternativa de estándar abierto. Arista es miembro fundador del Consorcio Ultra Ethernet, lo que la sitúa en una buena posición si las redes de IA basadas en Ethernet ganan más terreno frente a InfiniBand.

Se espera que Arista publique sus resultados del segundo trimestre de 2026 el 30 de julio. Los pedidos de los clientes de hiperescala durante el segundo trimestre determinarán si la trayectoria de crecimiento de los ingresos se mantiene cerca del rango alto del 20 % o si se desacelera. Cualquier comentario de la dirección sobre los compromisos plurianuales de redes de IA por parte de los clientes de la nube supondría un importante catalizador positivo.

Las ventas de accionistas con información privilegiada, aunque elevadas en términos absolutos de dólares, son una consideración secundaria en relación con la trayectoria del negocio. Andreas Bechtolsheim lleva años vendiendo acciones de Arista mientras que la cotización ha seguido subiendo. Este patrón refleja una diversificación sistemática por parte de un fundador con una enorme posición concentrada, no un cambio en su convicción sobre el rumbo de Arista.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Arista Networks?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «ANET» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar ANET junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de ANET en TIKRGratis→

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y buena suerte con tus inversiones!