Conclusiones clave sobre las acciones de Johnson & Johnson a fecha de junio de 2026

- Los analistas otorgan a las acciones de Johnson & Johnson 10 recomendaciones de «comprar», 5 de «rendimiento superior», 7 de «mantener», 1 de «rendimiento inferior» y 1 de «vender», con un precio objetivo medio de 258 dólares, lo que implica un potencial alcista de alrededor del 1 % respecto al precio actual de 255 dólares.

- El modelo de escenario medio de TIKR valora Johnson & Johnson en unos 333 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 31 %, o aproximadamente un 6 % anualizado durante los próximos 4,5 años.

- Las acciones de Johnson & Johnson parecen infravaloradas en relación con su verdadera trayectoria de crecimiento, ya que el crecimiento de los ingresos, excluyendo STELARA, se sitúa en torno al 17 % a nivel operativo en el primer trimestre de 2026, mientras que las estimaciones de consenso solo descuentan un 5-8 % de cara al futuro.

- ICOTYDE, el tratamiento oral de primera línea de J&J contra la psoriasis, alcanzó unos 4.500 médicos prescriptores en menos de tres meses desde su lanzamiento, antes de que comenzara ninguna campaña publicitaria dirigida directamente al consumidor.

Las acciones de Johnson & Johnson ganan terreno gracias a que su nueva cartera de lanzamientos impulsa un aumento de los ingresos que el mercado aún no ha descontado

Johnson & Johnson (JNJ) registró unos ingresos de 24.1 mil millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual de aproximadamente el 10 %, ya que los lanzamientos de nuevos productos aceleraron el crecimiento frente a los fuertes obstáculos que supuso la competencia de los biosimilares de STELARA, que lastraron el crecimiento del segmento de Medicina Innovadora en unos 920 puntos básicos.

Excluyendo STELARA, la división de Medicina Innovadora creció operativamente en torno al 17 % en EE. UU. durante el primer trimestre, cifra que la dirección ha señalado como el indicador más fiel de la dinámica de la cartera.

DARZALEX, el tratamiento de referencia para el mieloma múltiple, alcanzó los 4 000 millones de dólares en ventas trimestrales y creció casi un 18 % interanual, impulsado por un aumento de la cuota de mercado de alrededor de 6 puntos en todas las líneas terapéuticas y de casi 12 puntos en los tratamientos de primera línea.

ICOTYDE, el primer péptido oral dirigido contra la IL-23 aprobado para la psoriasis, se lanzó el mismo día en que recibió la autorización de la FDA en marzo de 2026, y el primer paciente comenzó el tratamiento en menos de 24 horas.

Tom Cavanaugh, presidente del grupo North American Innovative Medicine, declaró ante Goldman Sachs en la 47. ª Conferencia Anual Global sobre Salud, celebrada en junio de 2026: «Si pensamos en una población, tomemos como ejemplo la psoriasis, hay aproximadamente entre 3 y 5 millones de pacientes que padecen psoriasis de moderada a grave. El 75 % de ellos va alternando entre diferentes tratamientos o no recibe un tratamiento sistémico avanzado».

La base de médicos prescriptores alcanzó aproximadamente los 4.500 prescriptores únicos en menos de tres meses, y alrededor del 60 % de los primeros pacientes no habían recibido tratamiento sistémico previo, sin que se hubiera lanzado aún ninguna campaña dirigida directamente al consumidor.

INLEXZO, el sistema de liberación intravesical de fármaco para el cáncer de vejiga no muscularmente invasivo que no responde al BCG, registró unas ventas ligeramente superiores a los 30 millones de dólares en el primer trimestre; posteriormente, registró un crecimiento superior al 50 % en la incorporación de nuevos pacientes durante la primera semana tras la aprobación del reembolso con código J el 1 de abril, cifra que ascendió a casi el 90 % en la segunda semana.

Su indicación actual para el cáncer que no responde al BCG abarca a unos 3.000 pacientes; dos ensayos de expansión, SunRISe-5 (pacientes expuestos al BCG, unos 15 000) y SunRISe-3 (pacientes sin tratamiento previo con BCG, entre 40 000 y 50 000), presentarán sus resultados en 2026 y 2027.

RYBREVANT más LAZCLUZE generó unos ingresos de 257 millones de dólares en el primer trimestre, lo que supone un aumento de aproximadamente el 81 % interanual, y actualmente trata a alrededor de 1 de cada 4 pacientes elegibles con cáncer de pulmón con mutación del EGFR a nivel mundial, con datos sobre la cabezay cuello presentados en ASCO 2026 que muestran una tasa de respuesta confirmada del 42 %.

J&J elevó sus previsiones para todo el año 2026 a 100.2 mil millones de dólares en el punto medio operativo y mantuvo la previsión de una mejora del margen operativo ajustado antes de impuestos de al menos 50 puntos básicos.

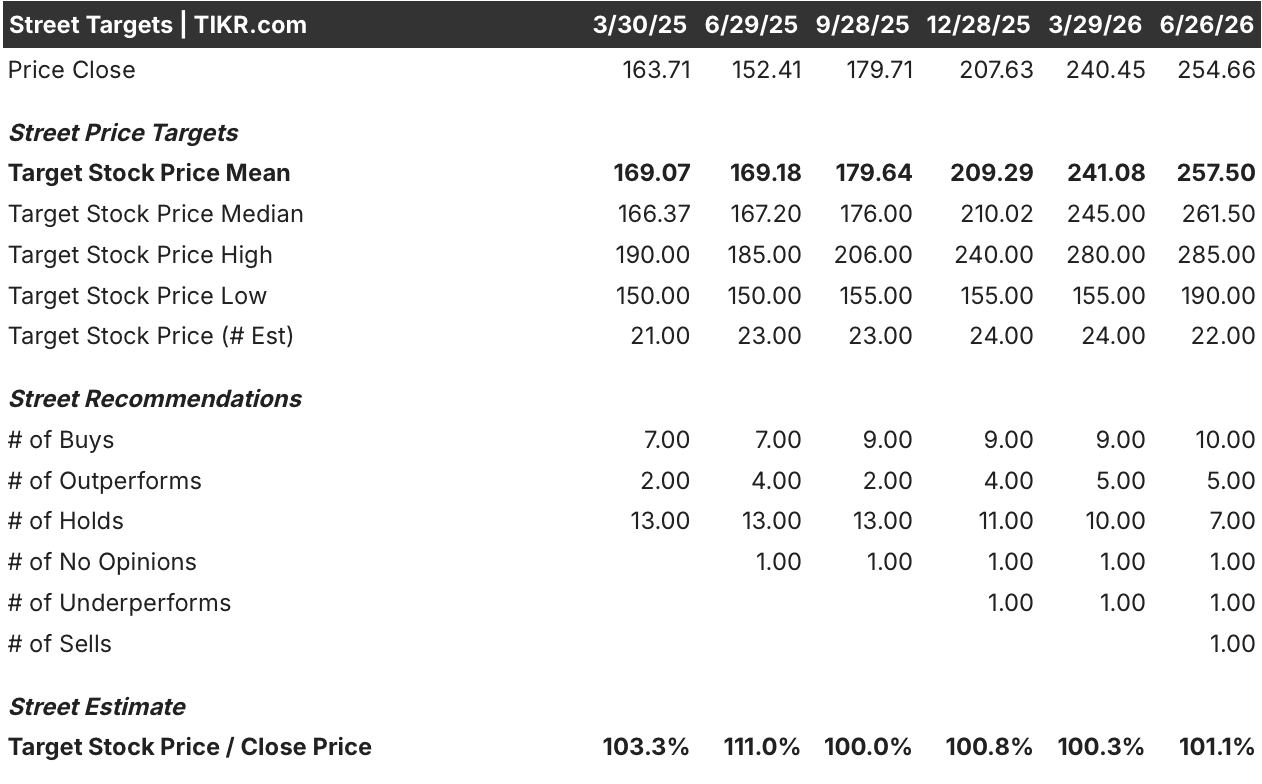

Los analistas valoran las acciones de Johnson & Johnson cerca del consenso en cuanto al precio, pero por debajo de la trayectoria de crecimiento prevista por la dirección

A fecha de 26 de junio de 2026, las acciones de JNJ cuentan con 10 recomendaciones de «comprar», 5 de «superar al mercado», 7 de «mantener», 1 de «infra-rendimiento» y 1 de «vender» por parte de 24 analistas.

El precio objetivo medio de los analistas se sitúa en torno a los 258 dólares, lo que implica un potencial alcista de aproximadamente un 1 % respecto al precio actual de 255 dólares.

Leerink Partners elevó la calificación de las acciones de Johnson & Johnson a «rendimiento superior» en mayo de 2026, con un precio objetivo revisado al alza de 265 dólares, señalando el impulso de los nuevos medicamentos como motor y señalando a ICOTYDE, INLEXZO y RYBREVANT como las principales palancas de crecimiento infravaloradas.

El rango de los precios objetivo de los analistas oscila entre los 190 y los 285 dólares, un margen que refleja un desacuerdo real sobre la rapidez con la que puede crecer la cartera de nuevos lanzamientos.

Wall Street espera que los ingresos de las acciones de Johnson & Johnson se aceleren a lo largo de 2026 y 2027

Las estimaciones de consenso sobre los ingresos de Johnson & Johnson se sitúan en torno a los 25 000 millones de dólares para el segundo trimestre de 2026, lo que supone un aumento interanual de aproximadamente el 5 %, mientras que para el tercer trimestre de 2026 se esperan unos 25 300 millones de dólares, también con un crecimiento en torno al 5 %.

Las estimaciones para el cuarto trimestre de 2026 ascienden a unos 26 500 millones de dólares, lo que refleja un aumento interanual de aproximadamente el 8 %, impulsado en parte por el beneficio del calendario de la 53.ª semana que la dirección señaló en sus previsiones para todo el año.

Los analistas prevén unos ingresos de unos 25.4 mil millones de dólares para el primer trimestre de 2027 y de unos 26.5 mil millones de dólares para el segundo trimestre de 2027, ambos con un crecimiento interanual de aproximadamente el 6 %, lo que la dirección ha calificado como inferior a la trayectoria real sin STELARA que ya se está alcanzando.

El umbral clave a tener en cuenta es si ICOTYDE e INLEXZO —cuya venta máxima anual, según las previsiones de la dirección, superará los 5 mil millones de dólares cada uno— comienzan a elevar de forma significativa las estimaciones de consenso a medida que se acumulen los datos de lanzamiento a lo largo del segundo semestre de 2026.

El objetivo de 333 dólares de TIKR para las acciones de JNJ se mantiene si los nuevos lanzamientos se consolidan tal y como sugieren los datos

El modelo de hipótesis intermedia de TIKR valora las acciones de Johnson & Johnson en torno a los 333 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 31 % respecto al precio actual de 255 dólares, o aproximadamente un 6 % anualizado durante los próximos 4,5 años.

Esa rentabilidad sitúa a las acciones de Johnson & Johnson como una inversión de crecimiento constante, en consonancia con una empresa sanitaria de gran capitalización en la que el potencial alcista proviene de la duración y del efecto acumulativo de los lanzamientos, más que de la expansión de los múltiplos.

El camino hacia los 333 dólares pasa por las mismas dinámicas ya visibles en el primer trimestre: la expansión de ICOTYDE a la artritis psoriásica y la EII, la ampliación de la población de INLEXZO desde unos 3.000 pacientes que no responden a la BCG hacia un mercado potencial de 50.000 pacientes, y la incorporación de RYBREVANT de indicaciones de cáncer de cabeza y cuello y colorrectal a su base de cáncer de pulmón, todo ello sumándose a un consenso de Wall Street que todavía solo descuenta un crecimiento de los ingresos de un dígito medio.

¿Deberías invertir en Johnson & Johnson?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca la acción de JNJ y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Johnson & Johnson junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de JNJ en TIKR →