Datos clave de la acción de ARM

- Evolución de la última semana: -18 %

- Rango en las últimas 52 semanas: de 100 a 453 dólares

- Precio objetivo según el modelo de valoración: 546 dólares

- Potencial alcista implícito: +56,9 % en los próximos 2,8 años

Explora el modelo de valoración completo de ARM y las estimaciones de los analistas sobre TIKR (es gratis) >>>

El repunte del sector de los chips sitúa a Arm en el centro de un cambio estructural

Arm Holdings (ARM) recibió un nuevo impulso el 25 de junio, cuando tanto Micron como Qualcomm publicaron unas previsiones que desencadenaron un repunte de 400 000 millones de dólares en las acciones de chips de IA en todo el sector. La previsión de Qualcomm de 15 000 millones de dólares en ventas de chips para centros de datos para 2029 fue especialmente relevante para Arm, ya que Qualcomm diseña sus chips para servidores utilizando la arquitectura de CPU de Arm. Cada chip para centros de datos que comercializa Qualcomm genera regalías para Arm.

Ese modelo de regalías es la característica empresarial que define a ARM. Arm no fabrica chips. En su lugar, diseña arquitecturas de procesadores y concede licencias a empresas de semiconductores, entre las que se incluyen Apple, Qualcomm, Samsung y Nvidia. Los diseñadores de chips pagan a Arm una cuota de licencia inicial y, posteriormente, una regalía por cada chip cada vez que se envía un dispositivo. A medida que la IA impulsa una nueva ola de diseño de chips a medida entre los proveedores de nube y los operadores de centros de datos, Arm se sitúa en el centro de prácticamente todas las nuevas plataformas informáticas importantes.

El director ejecutivo de Arm confirmó a principios de junio que tanto ByteDance como Oracle utilizan chips de CPU para centros de datos diseñados por Arm. La empresa también afirmó que a EE. UU. le resultaría muy difícil prohibir las exportaciones de chips de CPU para IA a China, lo que sugiere que la arquitectura de Arm está ahora profundamente integrada en la infraestructura informática global. Esos comentarios se produjeron cuando Arm presentó su propia CPU para centros de datos diseñada por la propia empresa, la CPU Arm AGI, específica para infraestructuras de IA agentiva, en el evento de productos de la empresa celebrado a finales de marzo.

Los resultados del ejercicio fiscal 2026, publicados en mayo, mostraron que los ingresos aumentaron un 23 %, hasta los 4.92 mil millones de dólares, y que el beneficio neto creció un 14 %, hasta los 904 millones de dólares. De cara al futuro, que las acciones de ARM puedan mantener sus ganancias dependerá de si los ingresos por regalías de los centros de datos crecen lo suficientemente rápido como para justificar una valoración que sigue siendo una de las más elevadas de todo el sector de los semiconductores.

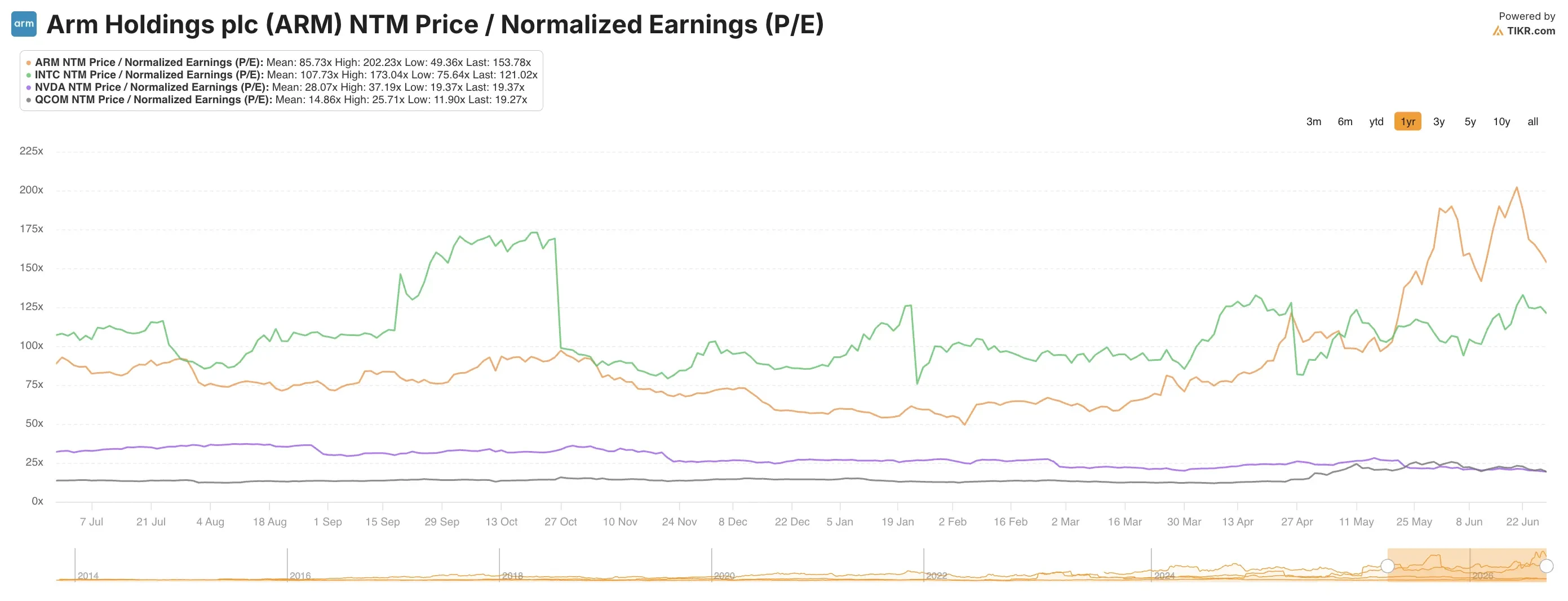

¿Merece la pena comprar acciones de ARM a un perímetro de 160 veces los beneficios futuros?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 29,4 %

- Márgenes operativos: 46,5 %

- Múltiplo PER de salida: 108,4x

A partir de estos datos, el modelo estima un precio objetivo de 546 dólares, lo que implica un potencial alcista total del 56,9 % respecto al precio actual de la acción y una rentabilidad anualizada del 17,7 % durante los próximos 2,8 años.

Una rentabilidad anualizada del 17,7 % supera el umbral de lo que se considera una acción atractiva, pero por muy poco. El modelo exige creer simultáneamente en varias hipótesis de alta convicción. Una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 29,4 % hasta el ejercicio fiscal 2029 requeriría que Arm casi triplicara su cifra de negocio con respecto a los 4.92 mil millones de dólares del ejercicio fiscal 2026. Esa trayectoria es plausible, dada la influencia del motor de regalías en el volumen de chips de IA, pero depende de un crecimiento sostenido de la producción de chips por parte de todos los principales clientes del sector de los semiconductores.

La hipótesis de un margen operativo del 46,5 % es, en realidad, conservadora en comparación con el margen EBIT de los últimos doce meses (LTM) actual de Arm, que se sitúa en el 18,5 %. La diferencia entre el 18,5 % actual y el 46,5 % previsto en el modelo refleja en qué medida la estructura de costes actual de Arm sigue centrada en el aumento de la plantilla y la inversión en I+D para respaldar el desarrollo de la CPU de IA general (AGI) y las nuevas arquitecturas. A medida que esas inversiones maduren y los ingresos por regalías aumenten, los márgenes deberían ampliarse de forma significativa, ya que el negocio de las regalías tiene un coste marginal casi nulo.

El múltiplo PER de salida de 108,4x es donde reside la tensión interna del modelo. Incluso tras el repunte, ARM cotiza con un PER histórico superior a 400x. El modelo prevé una compresión significativa del múltiplo hasta 108x para 2029. Esa compresión solo es realista si el crecimiento de los beneficios es tan rápido que reduzca el múltiplo de forma orgánica, en lugar de mediante un reajuste de la valoración.

Comparación de ARM con Nvidia, Intel y Qualcomm

La comparación competitiva de ARM es inusual, ya que es a la vez socio y competidor potencial de todas las principales empresas de semiconductores. NVIDIA (NVDA) diseña sus CPU Grace Hopper y Blackwell basadas en la arquitectura de Arm y paga regalías a Arm. Qualcomm (QCOM) fabrica los chips Snapdragon y Oryon bajo licencia de ARM. Toda la gama de chips de Apple, desde los chips para Mac de la serie M hasta los procesadores para iPhone de la serie A, funciona con la arquitectura de ARM.

NVIDIA cotiza a un PER futuro de entre 35 y 40 veces, lo que parece barato en comparación con el PER de 160 veces de ARM sobre los beneficios de los próximos 12 meses. Sin embargo, los ingresos de NVIDIA son casi 15 veces mayores que los de Arm, y NVIDIA cuenta con sus propias relaciones y su propio ecosistema de fabricación de chips. Intel (INTC) y AMD cotizan con múltiplos sustancialmente más bajos, lo que refleja la presión sobre los márgenes y los retos competitivos en el mercado de las CPU a los que ARM no se enfrenta, ya que concede licencias en lugar de competir directamente.

La investigación antimonopolio de la que informó Bloomberg en mayo añade un factor de riesgo. Según se informa, los reguladores estadounidenses están examinando si las prácticas de concesión de licencias de Arm le otorgan una ventaja anticompetitiva sobre los diseñadores de chips. Esa investigación podría ralentizar la expansión de las tasas de regalías de Arm, que son el principal motor de los futuros ingresos por chip. Los reguladores surcoreanos también han inspeccionado la oficina de Arm en Seúl, lo que indica que el escrutinio no se limita a Estados Unidos.

La previsión de Qualcomm, realizada en junio, de 15 000 millones de dólares en ventas de chips para centros de datos para 2029 es quizás la validación externa más optimista de la tesis de Arm sobre las regalías en este sector. Si Qualcomm comercializa ese volumen de chips para servidores basados en Arm, solo el flujo de regalías podría suponer un aumento significativo de la base de ingresos de Arm.

¿Qué impulsará en el futuro?

El aumento de las regalías por las CPU de centros de datos es el principal catalizador de cara al futuro. La CPU AGI de Arm, diseñada específicamente para cargas de trabajo de IA «agente», está posicionada para captar regalías de los proveedores de nube que construyen la próxima generación de infraestructura de inferencia de IA. La IA «agente» se refiere a sistemas capaces de realizar acciones autónomas y ejecutar flujos de trabajo complejos de varios pasos, lo que requiere una potencia de cálculo más sostenida que las simples tareas de generación de texto.

La tasa de regalías por chip también está aumentando. A medida que los diseñadores de chips avanzan hacia arquitecturas de Arm más sofisticadas con niveles de regalías más altos, los ingresos por dispositivo vendido crecen incluso si los volúmenes unitarios se mantienen estables. Ese cambio de mix hacia arquitecturas premium de altas regalías es un impulso estructural que no requiere del crecimiento general del mercado de chips para generar un aumento de los ingresos.

La alianza estratégica plurianual de Meta con Arm, anunciada a finales de 2025, indica que los principales constructores de infraestructura de IA están integrando profundamente la arquitectura de Arm en sus planes de desarrollo de chips personalizados. Los chips personalizados —es decir, los diseñados por empresas tecnológicas específicamente para sus propias cargas de trabajo de IA— conllevan tasas de regalías más elevadas que las licencias estándar, ya que utilizan una mayor cantidad de propiedad intelectual (IP) exclusiva de Arm. Meta, Microsoft, Google y Amazon están desarrollando chips de IA personalizados, y todas ellas lo hacen basándose en la arquitectura de Arm.

Se espera que Arm publique sus resultados del primer trimestre del ejercicio fiscal 2027 el 29 de julio. Las previsiones futuras que se publiquen junto con dichos resultados serán la señal más importante a corto plazo para la acción. Una revisión al alza de la trayectoria de los ingresos por regalías confirmaría que la ola de demanda de centros de datos de IA se está reflejando en la cuenta de resultados de Arm más rápido de lo que espera el consenso.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Arm Holdings?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «ARM» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de ARM junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de ARM en TIKRGratis→

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!