Datos clave de la acción SMCI

- Evolución de la última semana: -13,6 %

- Rango en las últimas 52 semanas: de 19 a 62 dólares

- Precio objetivo según el modelo de valoración: 56 dólares

- Potencial alcista implícito: +75,9 % en los próximos 2,0 años

Descubre cómo se elaboró el modelo de valoración de Super Micro en TIKR (es gratis) >>>

Super Micro apuesta fuerte por los servidores de IA con una ampliación de capital de 7 mil millones de dólares

Super Micro Computer (SMCI) dio el paso financiero más audaz de su historia el 10 de junio, al anunciar sus planes de recaudar 7 mil millones de dólares mediante una combinación de acciones y valores vinculados a acciones. La ronda de financiación incluyó una oferta de acciones de seguimiento por valor de 5 mil millones de dólares a un precio de 27,50 dólares por acción, junto con una emisión de bonos convertibles por valor de 1,25 mil millones de dólares. Los bonos convertibles son títulos que pueden canjearse por acciones a un precio fijado, lo que permite a la empresa obtener capital de deuda al tiempo que ofrece a los inversores una opción sobre la futura revalorización de las acciones.

El objetivo declarado era claro: financiar una cartera de pedidos de servidores de IA que la empresa no podía satisfacer rápidamente por falta de capacidad de fabricación y de capital circulante. Super Micro fabrica y suministra sistemas de servidores de alta densidad optimizados para cargas de trabajo de IA, utilizando chips de Nvidia, AMD e Intel. Sus diseños de racks modulares y refrigerados por líquido la han convertido en el socio preferido de los operadores de centros de datos a hiperescala que están desarrollando infraestructuras de IA a gran escala.

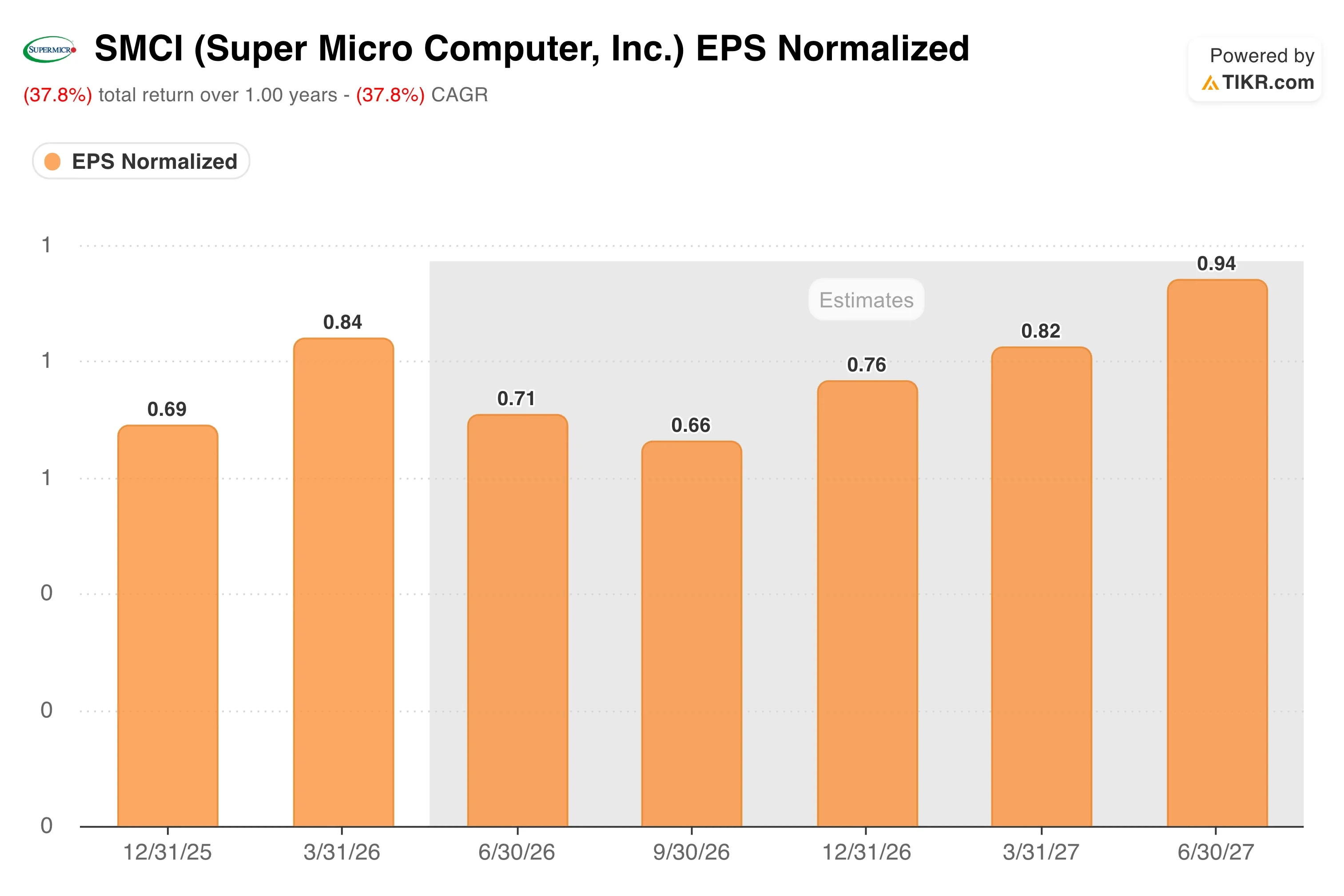

Las acciones cayeron tras el anuncio, algo habitual cuando las empresas amplían capital y diluyen a los accionistas existentes. Sin embargo, los inversores que comprendan el contexto se darán cuenta de que la cartera de pedidos que impulsa la ampliación de capital es una demanda real, no especulativa. Super Micro ya había anunciado un beneficio por acción ajustado para el tercer trimestre del ejercicio fiscal 2026 de 0,84 dólares, superando en un 35 % la estimación de 0,62 dólares. La ejecución de los ingresos ha mejorado significativamente desde que la empresa resolvió sus problemas de auditoría independiente a principios de 2026.

El director ejecutivo, Charles Liang, se ha mostrado coherente en cuanto a las ambiciones de fabricación de la empresa. Supermicro también se ha asociado con AMD para lanzar al mercado una plataforma de IA a escala de rack denominada Helios y ha colaborado con Arm en una infraestructura a escala de rack para la IA agentiva empresarial. De cara al futuro, que las acciones de SMCI se recuperen por completo dependerá de la eficiencia con la que la empresa consiga convertir esos 7.000 millones de dólares de capital fresco en ingresos por envíos.

¿Está infravalorada la acción de Super Micro tras su caída?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 40,6 %

- Márgenes operativos: 5,6 %

- Múltiplo PER de salida: 10,7x

Basándose en estos datos, el modelo estima un precio objetivo de 56 dólares, lo que implica un potencial alcista total del 75,9 % respecto al precio actual de la acción y una rentabilidad anualizada del 32,3 % durante los próximos 2,0 años.

Una rentabilidad anualizada del 32,3 % a lo largo de dos años resulta atractiva, pero las hipótesis en las que se basa deben analizarse con detenimiento. La hipótesis de una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 40,6 % resulta ambiciosa para un fabricante de hardware; sin embargo, el crecimiento histórico de los ingresos de Super Micro en un año, del 47 %, demuestra que no carece de precedentes. La empresa creció a un ritmo extraordinario durante el ciclo inicial de desarrollo de la infraestructura de IA.

La hipótesis de un margen operativo del 5,6 % es la cifra más reveladora del modelo. El margen operativo de Super Micro en los últimos doce meses (LTM) se sitúa en apenas el 4,5 %, y su margen bruto del 8,4 % refleja la realidad de un negocio de montaje de hardware, más que la de una plataforma de software. No se trata de un negocio de altos márgenes. El argumento alcista en este caso se basa en el volumen y la velocidad de los ingresos, en el que las economías de escala elevan modestamente los márgenes, mientras que los ingresos crecen a un ritmo elevado.

El múltiplo PER de salida de 10,7x es conservador según cualquier estándar del sector del software, pero adecuado para un negocio centrado en el hardware. Super Micro cotiza actualmente con un PER histórico de 16,6x, por lo que el modelo implica una ligera compresión del múltiplo incluso a medida que crecen los beneficios. Esa combinación de aceleración de los ingresos y una leve revisión a la baja es lo que genera la rentabilidad total del 75,9 %.

Crea tu propio escenario para SMCI en TIKR para ver hacia dónde deben dirigirse los márgenes >>>

Super Micro frente a Dell y HPE en la carrera por los servidores de IA

Super Micro compite más directamente con Dell Technologies (DELL) y Hewlett-Packard Enterprise (HPE) en el mercado de los servidores de IA. Ambas son empresas más grandes y diversificadas, y ambas están captando una parte significativa del gasto en infraestructura de IA.

HPE registró un trimestre récord en junio de 2026, y sus acciones se dispararon cuando la empresa elevó sus previsiones por encima de sus propios objetivos para 2028, gracias a la sólida demanda de IA. La cartera de pedidos de servidores de IA de HPE se duplicó con creces respecto al año anterior. Este resultado confirma que la demanda de infraestructura de IA es real y generalizada, lo que avala la apuesta de 7 mil millones de dólares de Super Micro por ampliar su capacidad. Sin embargo, los márgenes operativos combinados de HPE son superiores a los de Super Micro, lo que refleja una base de ingresos más diversificada en software y servicios.

Los ingresos por servidores de IA de Dell también han crecido rápidamente, y Dell se beneficia de una fuerza de ventas empresarial consolidada de la que carece Super Micro. Los márgenes operativos de Dell también son estructuralmente superiores a los de Super Micro, ya que Dell vende almacenamiento, redes y software junto con los servidores. La ventaja de Super Micro es la rapidez y la personalización. Sus diseños de racks refrigerados por líquido y fabricados bajo pedido llegan al mercado más rápido que las configuraciones más estandarizadas de Dell, lo cual es de enorme importancia cuando los operadores de centros de datos compiten por desplegar capacidad de IA.

En cuanto a la valoración, el PER NTM de Super Micro, de 10,7x, se sitúa muy por debajo del de Dell, que oscila entre 15x y 16x aproximadamente, lo que refleja el escepticismo del mercado sobre si SMCI podrá mantener el crecimiento y mejorar los márgenes al mismo tiempo. Si la empresa cumple con su cartera de pedidos de IA y demuestra apalancamiento operativo, ese descuento podría reducirse de forma significativa en los próximos 12 meses.

¿Qué impulsará la evolución de SMCI de las acciones de SMCI en el futuro?

La captación de capital de 7.000 millones de dólares no es la noticia. Es el motor de la noticia. La verdadera prueba es si Super Micro podrá convertir ese capital en ingresos por envíos y facturación durante los próximos cuatro a seis trimestres. Las previsiones de la dirección y los comentarios sobre los pedidos en el informe del cuarto trimestre del ejercicio fiscal 2026, previsto para el 4 de agosto, serán el primer hito importante.

La plataforma Vera Rubin de Nvidia es fundamental para la hoja de ruta a corto plazo de Super Micro. Vera Rubin es la arquitectura de chips de IA de próxima generación de Nvidia, y Super Micro anunció que presentaría las soluciones de rack Vera Rubin NVL72 en la feria Computex en junio. El hecho de ser uno de los primeros socios en lanzar la arquitectura más reciente de Nvidia refuerza la posición de Super Micro como integrador de sistemas preferido para los chips de IA más avanzados. Ese acceso temprano supone una ventaja competitiva significativa.

La colaboración con la plataforma AMD Helios diversifica la exposición de Super Micro en materia de chips. Dado que AMD está ganando cuota de mercado en CPU para servidores y aceleradores de IA, la capacidad de Super Micro para construir sistemas a escala de rack basados tanto en chips de Nvidia como de AMD la hace menos dependiente de un único proveedor. Esa flexibilidad es importante si persisten las restricciones de suministro de Nvidia o si los aceleradores de IA de AMD ganan aún más terreno en el sector empresarial.

El 11 de agosto vence un acuerdo de bloqueo sobre determinadas acciones de Super Micro. Esa fecha podría generar presión vendedora a corto plazo por parte de personas con información privilegiada o de los primeros inversores a los que se les había restringido la venta. Los inversores deberían seguir de cerca los volúmenes de negociación en torno a esa fecha y considerar cualquier debilidad asociada como un evento de liquidez, más que como un deterioro de los fundamentos.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Super Micro Computer?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «SMCI» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar SMCI junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!