Datos clave de la acción de CMG

- Evolución de la última semana: 9,7 %

- Rango de las últimas 52 semanas: de 28 a 58 dólares

- Precio objetivo según el modelo de valoración: 47 dólares

- Potencial alcista implícito: +46,5 % en 2,5 años

Compara el valor de CMG con el de otras empresas del sector «fast-casual» con TIKR (es gratis) >>>

JPMorgan cambia a «sobreponderar» y el mercado empieza a prestar atención

Chipotle Mexican Grill (CMG) subió aproximadamente un 6 % el 5 de junio después de que JPMorgan elevara la recomendación de la acción de «Neutral» a «Sobreponderar» y fijara un precio objetivo de 35 dólares. Esa medida contribuyó a que la subida de la acción en dos semanas alcanzara aproximadamente el 5,7 % desde un mínimo cercano a los 28 dólares, su cierre más bajo desde 2021.

Las acciones de Chipotle habían caído un 43 % desde mayo de 2025, mientras que el S&P 500 subía un 29 %. A 30 dólares o menos, la firma señaló que la acción presenta un mayor potencial alcista, ponderado por el riesgo, que bajista. Los analistas destacaron que la dirección, en la reunión, reconoció claramente los errores operativos del pasado, en particular la inconsistencia en el tamaño de las raciones, que provocó una oleada de quejas de los clientes a lo largo de 2024 y hasta bien entrado 2025.

El director ejecutivo, Scott Boatwright, declaró en el comunicado del primer trimestre de Chipotle: «Nuestro primer trimestre superó las expectativas, ya que avanzamos en nuestra estrategia “Receta para el Crecimiento”, logrando avances tangibles en las operaciones, el ámbito digital, la innovación en el menú, el personal y el desarrollo».

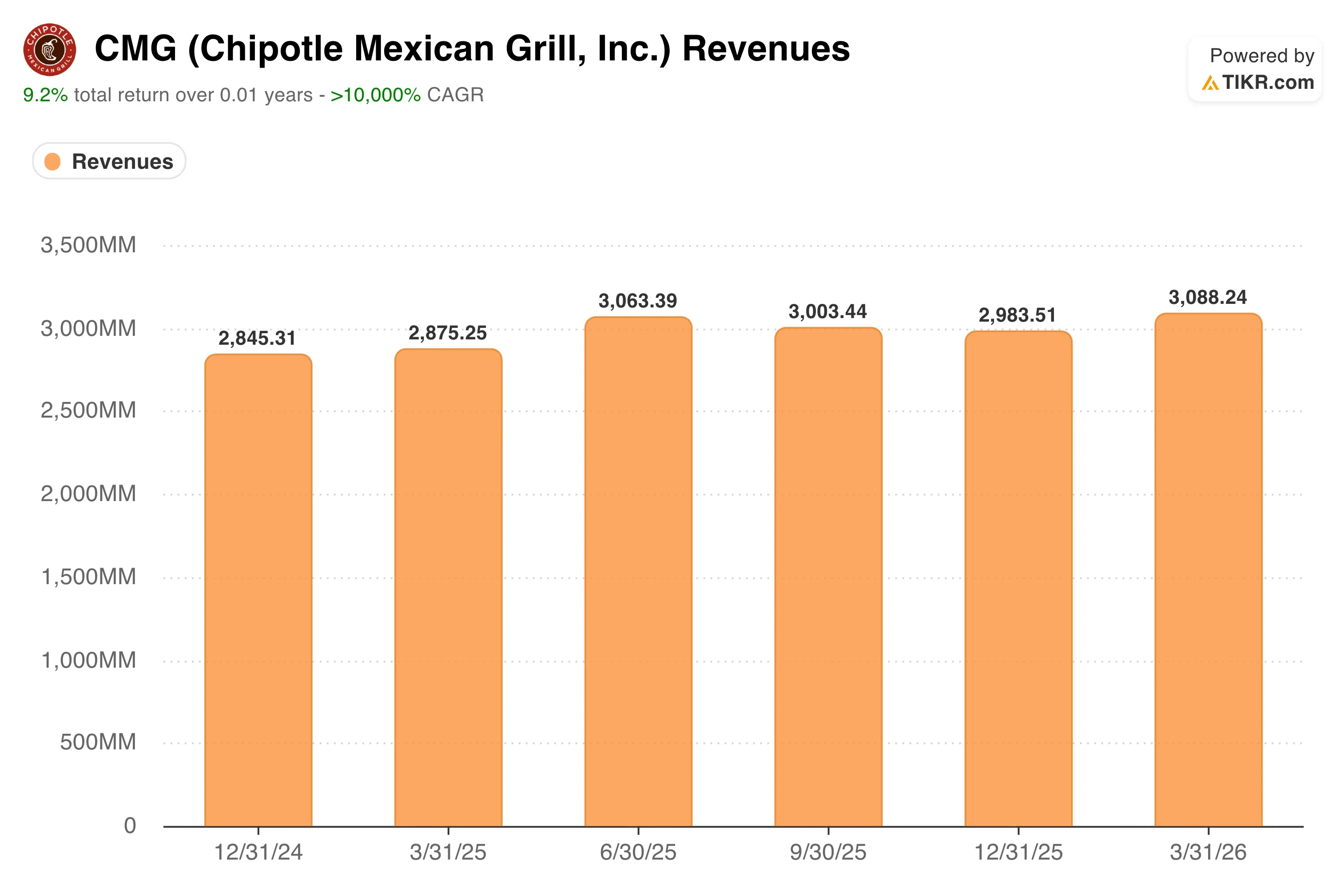

Los resultados del primer trimestre de 2026, publicados el 29 de abril, reforzaron el optimismo cauteloso. Los ingresos alcanzaron los 3.09 mil millones de dólares, ligeramente por encima de la estimación consensuada de 3.07 mil millones de dólares, impulsados por la apertura de nuevos restaurantes y el retorno a unas ventas comparables positivas del 0,5 %, lo que supuso un resultado mucho mejor que el descenso del 0,7 % que esperaba Wall Street.

El beneficio por acción diluido según los PCGA fue de 0,23 dólares, un 17,9 % menos que el año anterior, lo que refleja el aumento de los costes laborales y la subida de los precios de la carne de vacuno. El beneficio por acción diluido ajustado se situó en 0,24 dólares. El director financiero, Adam Rymer, calificó las previsiones de «conservadoras», citando las tendencias impredecibles del consumo, vinculadas en parte a la volatilidad de los precios del combustible derivada del conflicto entre EE. UU. e Irán.

De cara al futuro, la evolución de las acciones de CMG dependerá casi por completo de si las ventas comparables del segundo trimestre, que se darán a conocer el 29 de julio, muestran una recuperación genuina o bien otro trimestre de tráfico estancado o moderado.

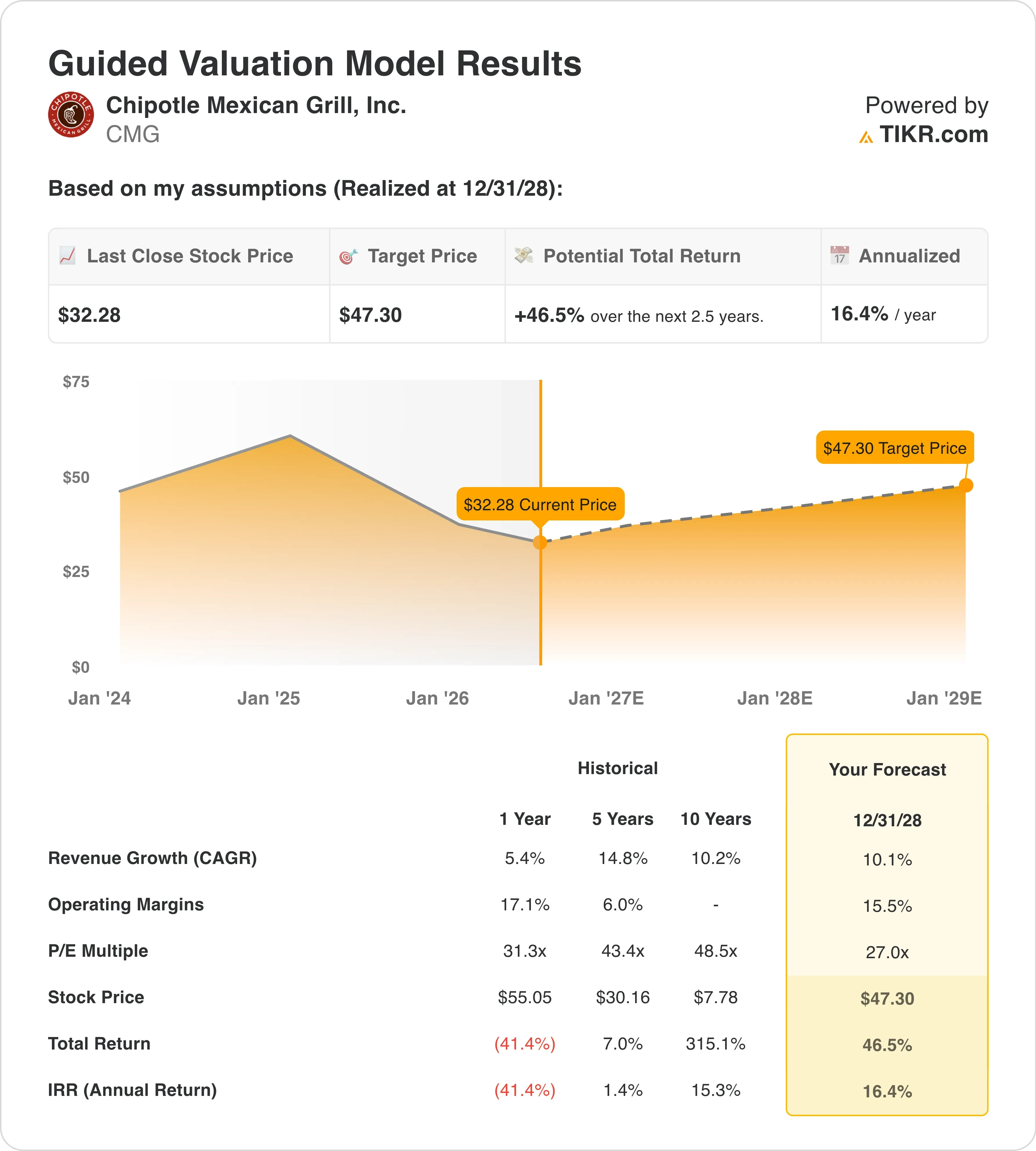

¿Está infravalorada la acción de Chipotle en los niveles actuales?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 10 ,1 %

- Márgenes operativos: 15 ,5 %

- Múltiplo PER de salida: 27 ,0x

A partir de estos datos, el modelo estima un precio objetivo de 47 dólares, lo que implica un potencial alcista total del 46,5 % respecto al precio actual de la acción de 32 dólares y una rentabilidad anualizada del 16,4 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 16,4 % resulta realmente atractiva para una empresa de restauración de gran capitalización. La hipótesis de una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 10,1 % es conservadora en comparación con la CAGR histórica de los ingresos de Chipotle en los últimos 10 años, que fue del 10,2 %, lo que significa que el modelo, en esencia, espera que la empresa repita su media a largo plazo. No se trata de una hipótesis ambiciosa. Se basa en la apertura de entre 350 y 370 nuevos restaurantes al año y en una modesta recuperación del volumen medio por local a medida que se estabilicen las ventas comparables.

La hipótesis de un margen operativo del 15,5 % se sitúa ligeramente por debajo del margen operativo declarado en el primer trimestre, del 12,9 %, pero refleja una recuperación gradual a medida que se modera el crecimiento de los costes laborales y se consolidan las mejoras en el rendimiento gracias a los nuevos equipos de cocina.

La estructura de márgenes a largo plazo de Chipotle ha demostrado ser resistente, ya que su modelo de preparación de alimentos evita el uso de freidoras y equipos de cocina industriales, lo que mantiene tanto la inversión en activos fijos como la mano de obra en cocina por debajo de la de muchos competidores. La empresa prevé que las inversiones en tecnología, incluido el equipamiento de cocina de alta eficiencia ya instalado en más de 600 restaurantes, alcancen los 2.000 establecimientos a finales de año.

El PER de salida de 27,0x es donde la historia de revalorización resulta más evidente. Chipotle cotiza actualmente con un PER de los últimos doce meses (LTM) de 29,6x y un PER de los próximos doce meses (NTM) cercano a 27,0x, ambos ya alineados con la hipótesis de salida del modelo. Esto significa que los inversores están pagando hoy un múltiplo razonable y que generarán rentabilidad principalmente a partir del crecimiento de los beneficios, más que de la expansión de los múltiplos, lo que crea un panorama más conservador y creíble de lo que sugiere el potencial alcista que aparece en los titulares.

Cómo se comparan los beneficios de Chipotle con los de CAVA y Yum Brands

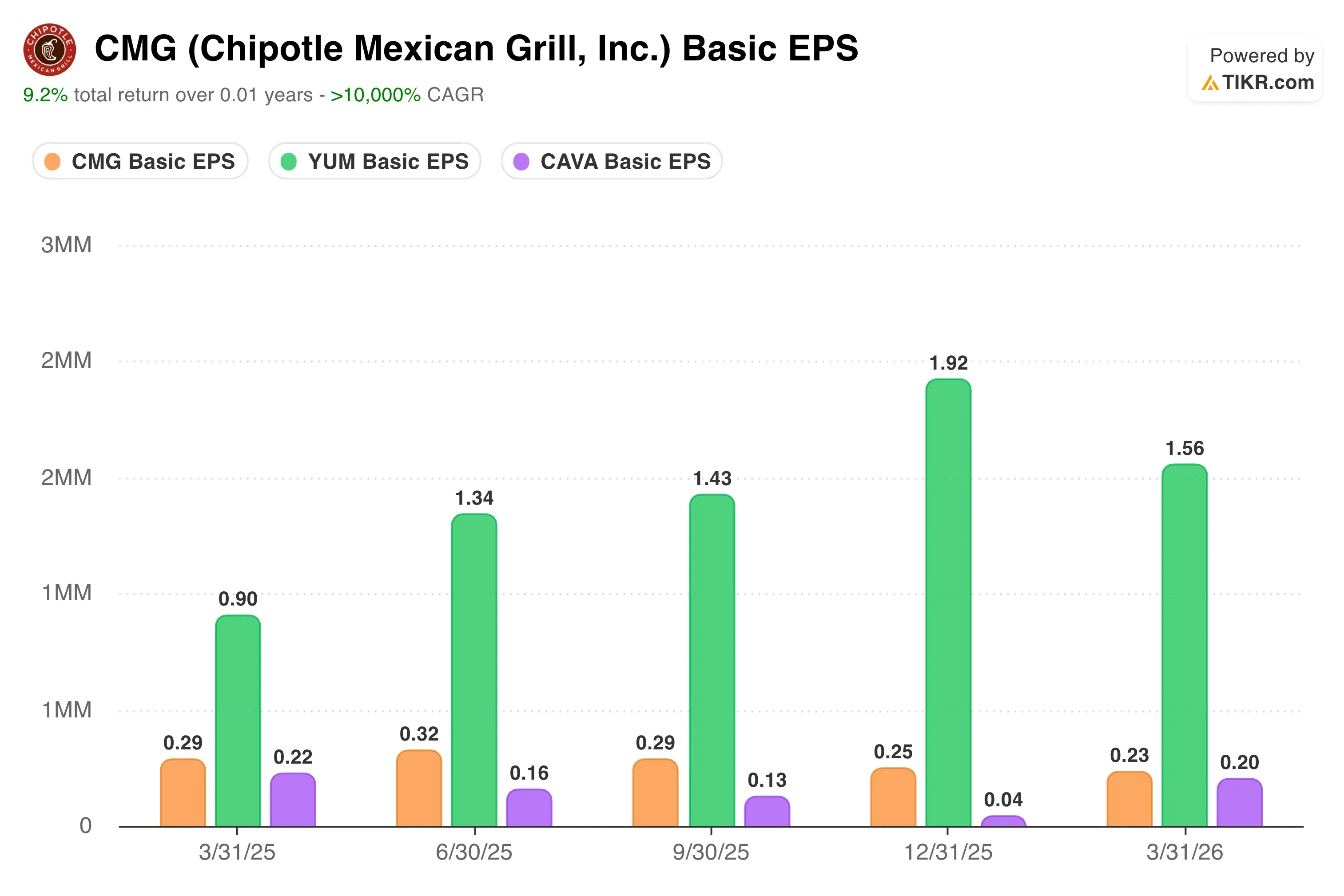

El beneficio por acción (BPA) diluido según los PCGA de Chipotle se situó en 0,23 dólares en el primer trimestre de 2026, lo que supone un descenso interanual del 17,9 %, mientras que el BPA ajustado se situó en 0,24 dólares, también con un descenso del 17,2 %. Estas caídas reflejan una situación empresarial en la que los ingresos siguen creciendo, pero la inflación de los costes la está superando por el momento. El aumento de los costes laborales, la subida de los precios de la carne de vacuno y los elevados tipos impositivos efectivos han comprimido los beneficios por acción, a pesar de que los ingresos crecieron un 7,4 %.

CAVA Group (CAVA) ha estado aumentando sus beneficios a un ritmo significativamente más rápido, impulsado por la aceleración de las ventas en establecimientos comparables y una red de locales más joven con volúmenes medios más elevados. CAVA aún no cuenta con la base de beneficios necesaria para realizar una comparación significativa del PER, pero su trayectoria se mueve actualmente en dirección opuesta a la de Chipotle, lo que explica la prima de valoración que le asigna el mercado.

Yum Brands (YUM) ofrece una comparación del beneficio por acción (BPA) más sólida. El BPA ajustado de Yum ha crecido a un ritmo de un dígito alto, respaldado por su modelo de franquicia internacional, que está mucho menos expuesto a la inflación de los costes laborales en EE. UU. que la estructura de establecimientos propios de Chipotle. Yum cotiza a aproximadamente 22 veces los beneficios futuros, por lo que los inversores están pagando menos por cada dólar de beneficio por un negocio con una estructura de costes más estable y una diversificación global.

¿Qué impulsará la de aquí en adelante?

El catalizador más importante de cara al futuro para Chipotle son las ventas comparables del segundo trimestre de 2026, que se publicarán el 29 de julio. La dirección mantuvo la previsión para todo el año de que las ventas comparables se mantuvieran estables, pero el director financiero, Adam Rymer, reconoció que la previsión es conservadora. El enfoque operativo del director ejecutivo, Boatwright, en la consistencia de las raciones y la percepción de valor está dirigido directamente a revertir la tendencia negativa de afluencia de clientes, y el retorno a unas ventas comparables positivas del 0,5 % en el primer trimestre, tras un cuarto trimestre negativo, es la primera señal de que el esfuerzo está dando sus frutos.

La apertura de nuevos restaurantes es la otra palanca que funciona independientemente de las tendencias de las ventas comparables. La empresa tiene previsto abrir entre 350 y 370 nuevos locales en 2026, principalmente en EE. UU., pero con una cartera internacional en expansión que ahora incluye el Reino Unido, Francia, Alemania y Oriente Medio. Cada nuevo Chipotle en un mercado nuevo registra unos volúmenes medios por local más elevados durante el primer año que los locales ya consolidados, lo que convierte a la expansión en un motor fiable de crecimiento de los beneficios, incluso cuando la afluencia de clientes en los locales existentes se ve sometida a presión.

Las inversiones en tecnología también serán importantes durante el periodo de referencia de dos años y medio. Se prevé que, para finales de año, 2.000 restaurantes cuenten con equipamiento de cocina de alta eficiencia, que está registrando un rendimiento superior en las ventas comparables de entre 200 y 400 puntos básicos en los locales donde ya está instalado.

Las ventas digitales ya representan el 38,6 % de los ingresos totales, y la penetración del programa de fidelización alcanzó el 32 % de las ventas en el primer trimestre, lo que supone un aumento de 300 puntos básicos respecto al año anterior. En conjunto, estas inversiones contribuyen a mejorar el rendimiento y los márgenes sin requerir un aumento significativo de la plantilla.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Chipotle Mexican Grill?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «CMG» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a CMG junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de CMG en TIKRGratis→

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!