Estadísticas clave de las acciones de Union Pacific

- Rango de 52 semanas: $211 a $276

- Precio actual: 275

- Objetivo medio de Street: 291

- Objetivo máximo de la calle: 330 $.

- Consenso de analistas: 13 a favor / 2 en contra / 7 a favor / 1 en contra / 1 a favor de la venta

- Modelo Objetivo TIKR (Dic. 2030): $422

Las acciones de Union Pacific superan las estimaciones del primer trimestre al fortalecerse el caso de la fusión

Union Pacific(UNP), el ferrocarril de mercancías con sede en Omaha que opera aproximadamente 32.000 millas de vías a través del oeste de Estados Unidos, publicó resultados récord del primer trimestre el 23 de abril y presentó una solicitud de fusión modificada con Norfolk Southern el 30 de abril.

El beneficio ajustado por acción fue de 2,93 $, superando la estimación de consenso de 2,86 $, mientras que los ingresos totales de explotación crecieron un 3,2%, hasta 6.220 millones de $, frente a la estimación de los analistas de 6.200 millones de $.

Los ingresos por fletes, la principal línea de ingresos que recoge lo que pagan los clientes por transportar carga, aumentaron un 4%, hasta 5.900 millones de dólares, con un volumen un 1% inferior, en el que los aumentos de los precios básicos y los mayores ingresos por recargo de combustible contribuyeron significativamente al avance de los ingresos.

El consejero delegado, Jim Vena, declaró en la conferencia de resultados del primer trimestre de 2026 que "estamos más convencidos ahora que nunca cuando se echa un vistazo a lo que hay en la solicitud de fusión y a todos los detalles que estamos presentando", vinculando directamente el proceso regulatorio a un caso estructuralmente más fuerte a largo plazo.

La propuesta de fusión con Norfolk Southern, por valor de 85.000 millones de dólares, que crearía el primer ferrocarril de mercancías de costa a costa de EE.UU., sustenta la tesis a largo plazo: un ahorro anual previsto de 3.500 millones de dólares para los transportistas, la retirada de aproximadamente 2,1 millones de camiones de las carreteras estadounidenses y la creación de 1.200 nuevos puestos de trabajo netos para los sindicatos al tercer año.

El trimestre no estuvo exento de contratiempos: los gastos de combustible aumentaron un 7% debido a un incremento del 7% en el precio medio del combustible, que pasó de 2,51 a 2,69 dólares por galón, y la directora financiera, Jennifer Hamann, señaló que los costes del combustible en abril superaban los 4 dólares por galón, lo que presionará específicamente los márgenes del segundo trimestre.

Union Pacific reafirmó su previsión para todo el año 2026 de un crecimiento del BPA de un dígito intermedio y una mejora del coeficiente operativo, al tiempo que reiteró su objetivo de crecimiento del BPA de un dígito intermedio a un dígito intermedio hasta 2027.

Los brokers elevan los objetivos de UNP ante la convicción de la fusión

La superación del 1T provocó una amplia ola de aumentos de precios objetivo en toda la calle, con al menos nueve corredurías elevando sus objetivos en los días posteriores al informe del 23 de abril, lo que indica que la convicción de los analistas sobre las acciones de Union Pacific está aumentando a pesar del ruido de combustible a corto plazo.

El consenso actual se sitúa en 13 "Comprar", 2 "Superar", 7 "Mantener", 1 "Subestimar" y 1 "Vender", con un objetivo medio de la calle de alrededor de 291 $, lo que implica un alza de alrededor del 6% desde el precio actual de 275 $.

El precio máximo se sitúa en 330 dólares, tanto para Morgan Stanley como para Jefferies, lo que refleja el amplio abanico de resultados una vez que se aclare el calendario de la fusión.

Jefferies, que califica el valor de "Comprar" con un objetivo de 325 dólares, argumenta que los costes del combustible a corto plazo son un viento en contra transitorio y que los aumentos de eficiencia y la disciplina de precios deberían compensar la presión, al tiempo que se mantiene "más convencido de los méritos estratégicos y financieros a largo plazo de la red transcontinental combinada UP-NSC".

Raymond James, también en Buy con un objetivo de 310 dólares, subrayó que los aumentos de productividad y la capacidad latente de la red siguen impulsando la historia principal de Union Pacific, con la fusión de Norfolk Southern añadiendo alzas a largo plazo en lugar de servir como caso alcista fundacional.

Benchmark, en Buy con un objetivo de 300 dólares, señaló que "en última instancia, independientemente de la fusión, seguimos creyendo que las ganancias en desarrollo de negocio, las ganancias de productividad y el apalancamiento operativo sitúan a UNP en una posición favorable", separando la calidad del ferrocarril independiente del valor de opcionalidad de la combinación.

La división de Wall Street entre fuertes alcistas que apuntan a 310-330 $ y tenedores más cautelosos que se acercan a 270-285 $ refleja un debate genuino: si el calendario de aprobación de la STB se acelera o se amplía, y si cualquier concesión requerida diluye materialmente el caso financiero para una red de costa a costa.

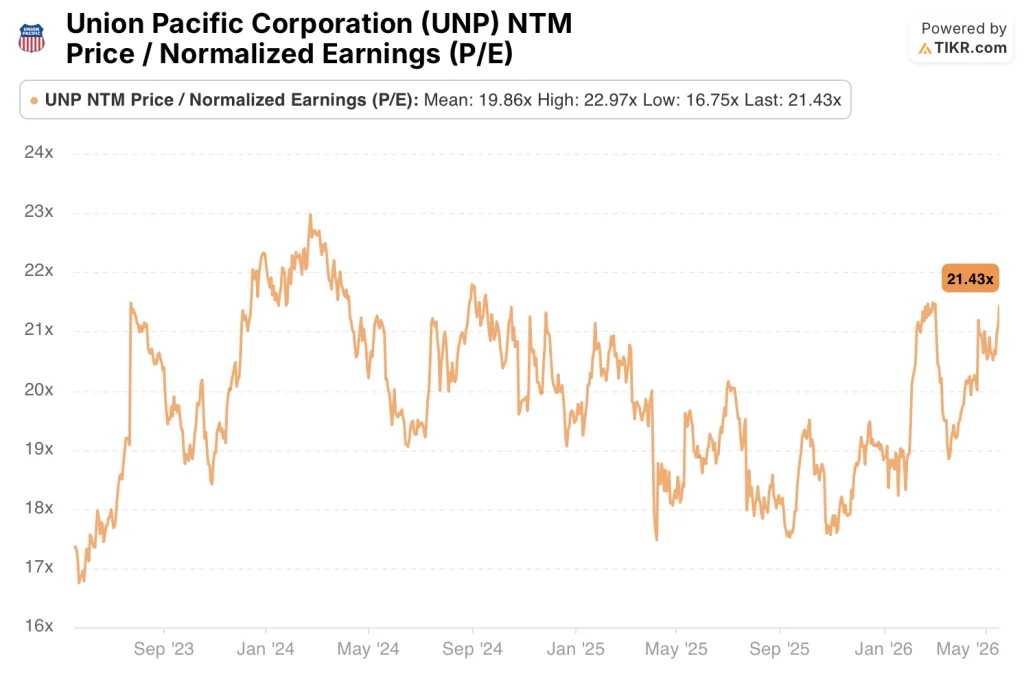

A 21 veces los beneficios futuros frente a una media histórica de alrededor de 20 veces, las acciones de Union Pacific parecen sobrevaloradas sobre la base de múltiplos independientes, y el resultado de la fusión representa el único camino creíble para justificar una prima sostenida respecto a las normas históricas.

El modelo de TIKR apunta a 422 dólares para UNP mientras se apilan las opciones de fusión

El modelo de valoración de TIKR sitúa el precio de Union Pacific en 422 dólares en diciembre de 2030, lo que supone una rentabilidad total del 53% desde el precio actual de 275 dólares en los próximos 4,6 años, o un 9,7% anualizado.

Las hipótesis intermedias que subyacen a ese objetivo no son heroicas: una CAGR de los ingresos del 7% y unos márgenes de ingresos netos que aumentan hasta el 33%, cifras que reflejan una red combinada que absorbe el volumen industrial e intermodal en lugar de un ferrocarril independiente que funciona con la máxima eficiencia.

A 21 veces los beneficios futuros, por encima de su media histórica de alrededor de 20 veces, las acciones de Union Pacific tienen un múltiplo de entrada ajustado, y el objetivo de 422 dólares sólo se mantiene si la pista de la fusión se materializa en el plazo que implica la presentación del 30 de abril.

El caso bajo de TIKR alcanza los 473 $ en 2035 con una TIR del 6,5%, anclada en un crecimiento de los ingresos del 6,3% y unos márgenes de ingresos netos del 31%, coherentes con una Union Pacific independiente que funcione limpiamente sin sinergias de fusión.

El caso medio alcanza los 607 dólares a una TIR del 9,6%, con un crecimiento de los ingresos del 7% y unos márgenes del 33%, lo que refleja el éxito de la integración y la recuperación del volumen de carga que tres trimestres intermodales récord consecutivos sugieren que ya está en marcha.

El caso alto produce 753 $ a una TIR del 12,4%, lo que requiere un crecimiento de los ingresos del 7,7%, márgenes del 34% y una realización de sinergias que supera la proyección anual de 3.500 millones de dólares que proyecta la solicitud de fusión.

Debería invertir en Union Pacific Corporation?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Union Pacific Corporation y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Union Pacific Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de UNP en TIKR →.