Thermo Fisher Scientific (NYSE: TMO) sigue siendo una de las empresas más sólidas del sector de las ciencias de la vida. Incluso con una actividad de bioprocesamiento más lenta y un gasto más cauto en los mercados de investigación, la acción cotiza cerca de los 587 $/acción, respaldada por su sólido motor de ingresos recurrentes y su fiable perfil de márgenes. Los analistas siguen considerando a Thermo Fisher como un fabricante estable con una larga trayectoria de resultados previsibles.

Recientemente, Thermo Fisher ha ampliado sus capacidades de investigación clínica mediante nuevas asociaciones destinadas a acelerar los plazos de desarrollo de fármacos. La empresa también ha actualizado sus plataformas de espectrometría de masas y análisis genético para satisfacer la creciente demanda de herramientas analíticas avanzadas. Estos movimientos reflejan un esfuerzo por adelantarse a las necesidades de la industria, al tiempo que refuerzan el liderazgo de Thermo Fisher en flujos de trabajo de I+D de alto valor.

Este artículo explora dónde creen los analistas que podría cotizar TMO en 2027. Utilizamos estimaciones de consenso y el modelo de valoración guiada de TIKR para esbozar cómo podrían ser los próximos años. Estas cifras reflejan las expectativas de los analistas, no las predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Los objetivos de precios de los analistas sugieren una subida moderada

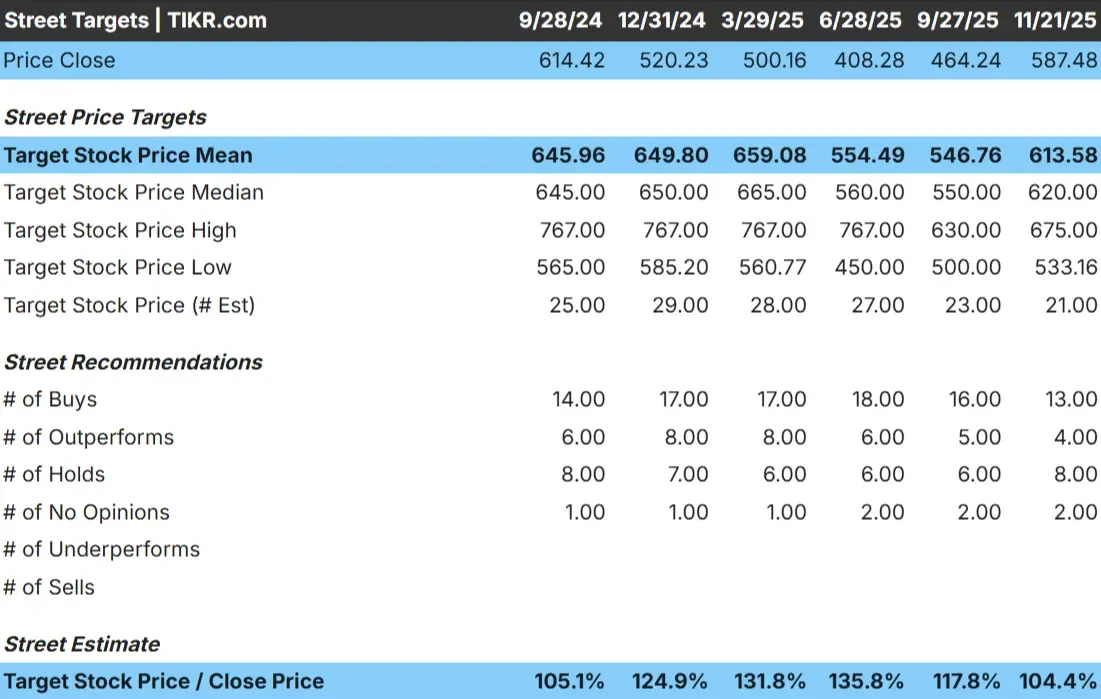

TMO cotiza a unos 587 $/acción, y los analistas ven un margen de revalorización limitado. El precio objetivo medio de los analistas es de 613 $/acción, lo que implica un alza del 4%. Las previsiones en la calle son ajustadas y muestran un sentimiento estable en lugar de un desacuerdo importante:

- Estimación alta: ~675 $/acción

- Estimación baja: ~533 $/acción

- Objetivo medio: ~620 $/acción

- Valoraciones: 13 Compras, 4 Superiores, 8 Mantenidos, 2 Inferiores, 2 Ventas

Para los inversores, esta configuración indica un modesto recorrido al alza. Los analistas creen que los fundamentales de Thermo Fisher son estables, pero también indican que la mayor parte de la historia a corto plazo ya está descontada. Sería necesaria una mayor recuperación de la demanda de instrumentos y bioprocesamiento para que el valor subiera significativamente.

Descubra el potencial alcista de sus valores favoritos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

TMO: Perspectivas de crecimiento y valoración

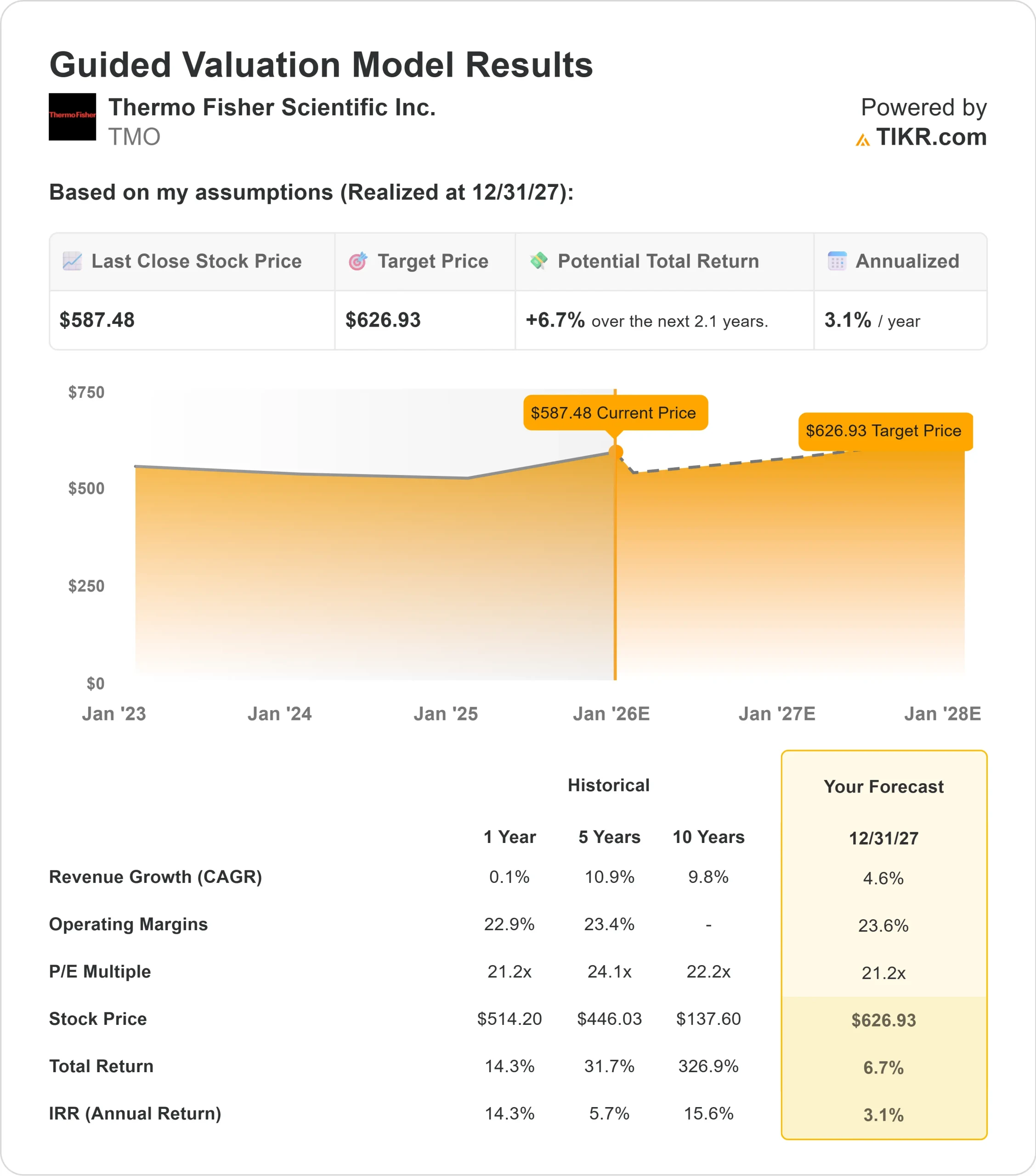

Los fundamentales de Thermo Fisher parecen estables, respaldados por un crecimiento constante de los ingresos y un sólido perfil de márgenes:

- Se prevé que los ingresos crezcan un 4,6% hasta 2027.

- Se espera que los márgenes operativos alcancen el 23,6%.

- Las acciones cotizan a 21,2 veces los beneficios futuros.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 21,2 veces, sugiere unos 627 $/acción para 2027.

- Esto implica aproximadamente un 7% de revalorización total, o alrededor de un 3% de rentabilidad anualizada.

Estas cifras apuntan a una empresa que compone a un ritmo gradual en lugar de ofrecer una rápida aceleración. La valoración se sitúa cerca de las medias a largo plazo de Thermo Fisher, lo que significa que la subida depende de una ejecución estable y de una fortaleza continuada de los ingresos recurrentes. Para los inversores, la acción ofrece previsibilidad y consistencia, pero el techo de rentabilidad sigue siendo modesto a menos que mejore la demanda del sector.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Thermo Fisher sigue beneficiándose de varios puntos fuertes de larga data. Sus ingresos recurrentes por consumibles y servicios proporcionan una base estable que ayuda a amortiguar la volatilidad del mercado. Las continuas inversiones de la empresa en tecnologías analíticas avanzadas, incluidas las plataformas actualizadas de espectrometría de masas y secuenciación, demuestran un compromiso con la innovación que puede respaldar la demanda a largo plazo.

Thermo Fisher también se está integrando aún más en el desarrollo de fármacos y la investigación clínica, creando conexiones más profundas en toda la cadena de valor de las ciencias de la vida. Para los inversores, estos puntos fuertes ayudan a explicar por qué el sentimiento en torno a la acción sigue siendo positivo incluso en periodos de menor crecimiento del sector.

Caso bajista: Valoración y presión a corto plazo

A pesar de sus puntos fuertes, Thermo Fisher se enfrenta a retos que limitan su potencial alcista a corto plazo. El crecimiento en instrumentos y bioprocesamiento se ha ralentizado, reflejando un gasto más cauto por parte de los clientes biotecnológicos y la normalización de la actividad tras la pandemia. Estas tendencias han lastrado la rentabilidad reciente y han frenado el crecimiento de los beneficios.

La valoración es otro factor a tener en cuenta. TMO cotiza cerca de sus medias a largo plazo, lo que sugiere que el mercado ya reconoce su estabilidad. Sin una aceleración más clara de los ingresos o una recuperación de los márgenes, la oportunidad de un múltiplo de valoración más alto es limitada. Para los inversores, el riesgo es un periodo de rendimiento constante pero limitado, mientras el sector se recupera de una demanda más débil.

Perspectivas para 2027: ¿Cuánto podría valer Thermo Fisher?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que TMO podría cotizar cerca de 627 $/acción en 2027. Esto representa un alza total de alrededor del 7% y una rentabilidad anualizada de aproximadamente el 3%. Las perspectivas reflejan una trayectoria estable y realista más que un escenario de alto crecimiento.

Para los inversores, Thermo Fisher sigue siendo una empresa de alta calidad con fundamentales fiables. Los ingresos recurrentes de la empresa, sus ventajas de escala y su posición integrada en los mercados de I+D respaldan la confianza a largo plazo. Sin embargo, sería necesaria una mayor recuperación en instrumentos y bioprocesamiento para desbloquear una narrativa alcista más significativa.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>