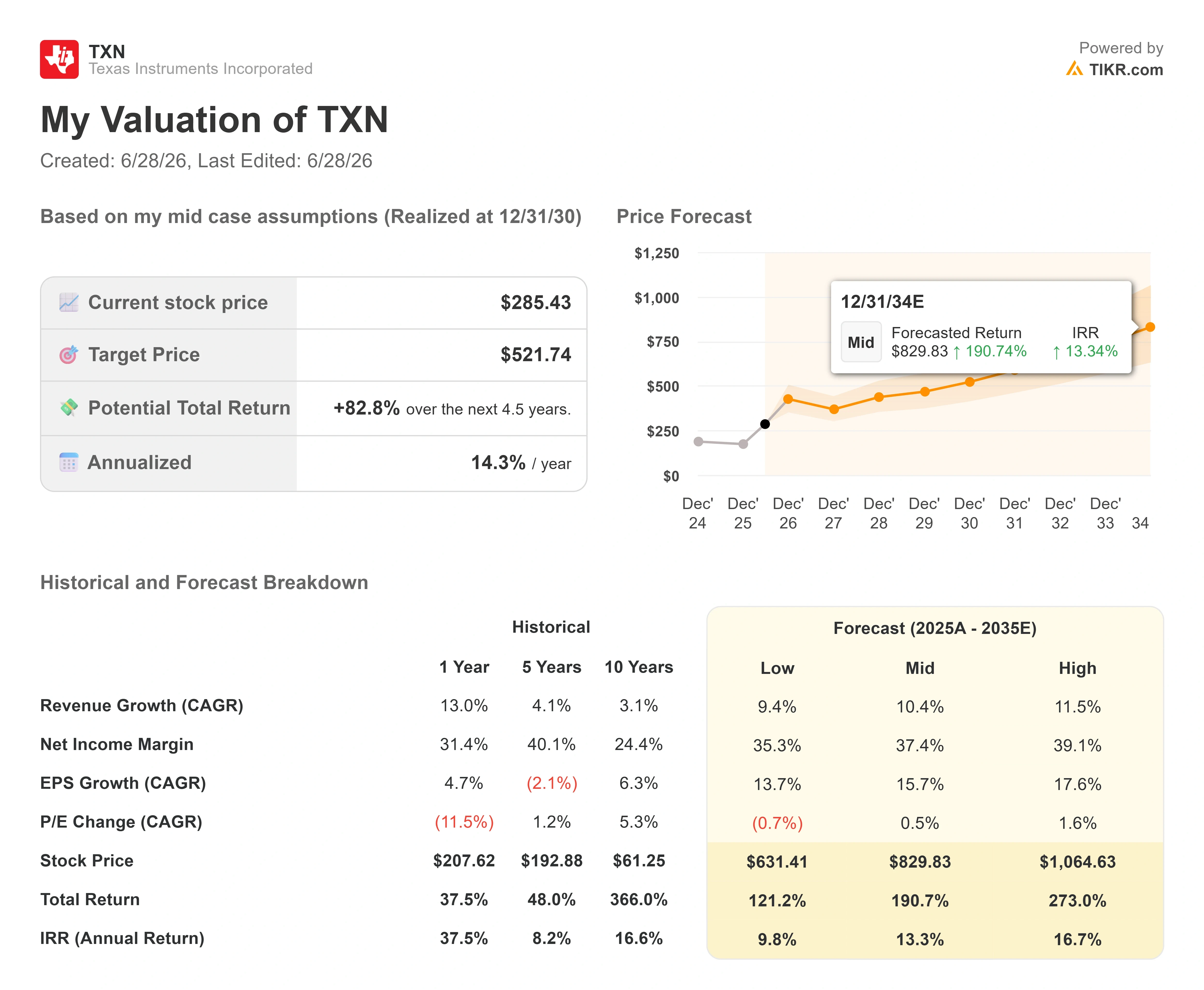

Datos clave de las acciones de Texas Instruments

- Precio actual: 285,43 $

- Precio objetivo (medio): ~520 $

- Precio objetivo del mercado: ~295 dólares

- Rentabilidad total potencial: ~80 %

- TIR anualizada: ~14 % / año

- Reacción ante los resultados: 19,43 % (22 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

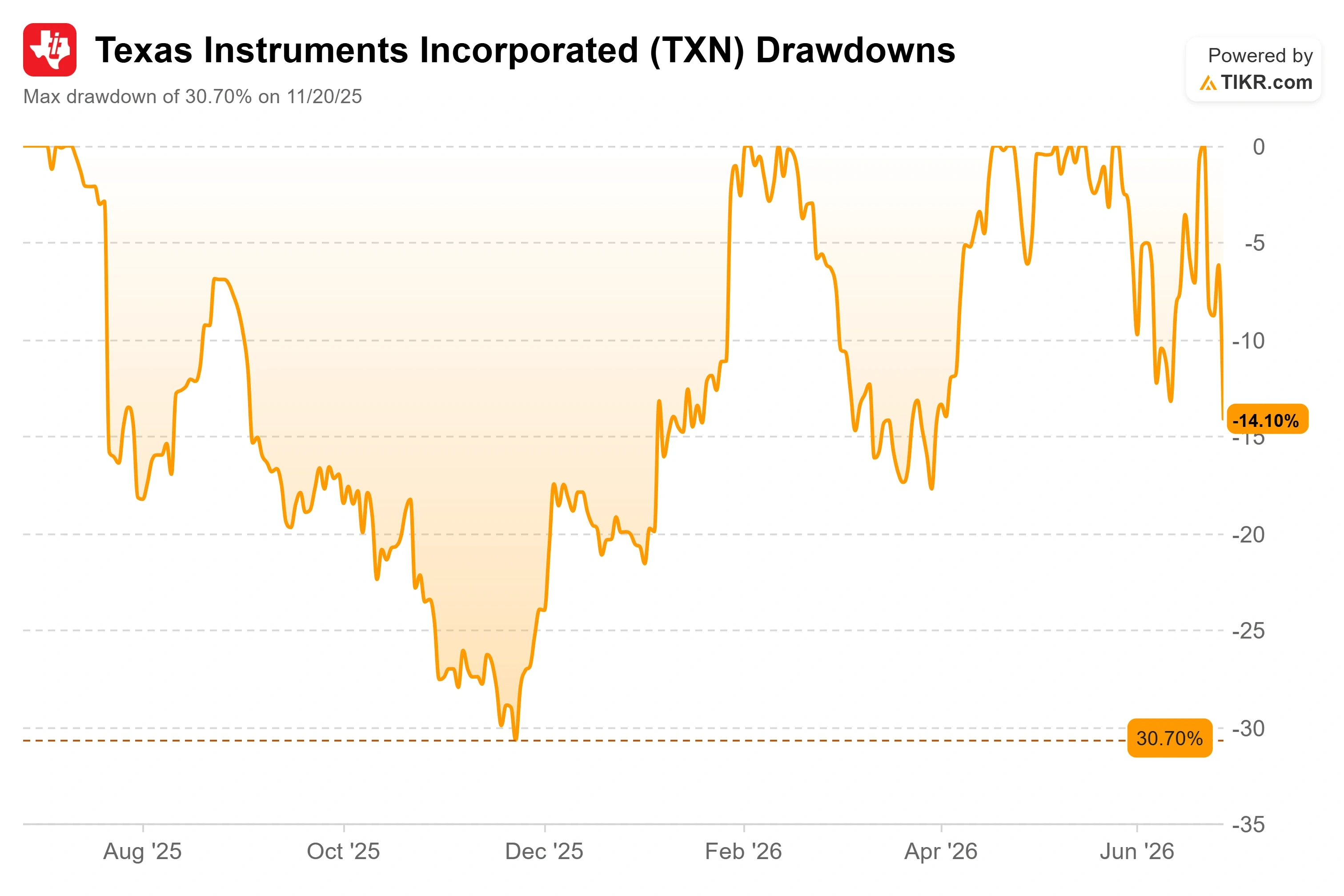

Texas Instruments (TXN) acaba de ser castigada por algo que no ha hecho. La acción cerró a 285,43 dólares el 26 de junio de 2026 y ahora se sitúa un 14,55 % por debajo de su máximo de las últimas 52 semanas, de 334,03 dólares. No ha cambiado nada en el negocio. El daño se debió a una venta masiva global de chips que comenzó en las empresas asiáticas de memorias y se extendió a todos los semiconductores del mercado.

Esa diferencia es el quid de la cuestión. La acción de Texas Instruments en 2026 ha sido una historia de remontada, con una subida de alrededor del 75 % en el año anterior al retroceso, tras un 2025 en el que no dejó de bajar. Los alcistas ven una empresa de calidad en el sector analógico a buen precio. Los bajistas ven una acción que, incluso tras caer un 15 %, sigue cotizando por encima de lo que Wall Street considera que debería. El mercado aún no puede responder a la única pregunta que importa: ¿Reveló junio una grieta real o ofreció a los inversores pacientes un descuento?

Esto es lo que realmente ha puesto de manifiesto la caída y lo que indican los fundamentos.

Por qué cayó la acción y por qué no tiene nada que ver con Texas Instruments

El detonante fue la memoria, no la tecnología analógica. Una venta masiva sincronizada de semiconductores a nivel mundial comenzó de la noche a la mañana en Corea del Sur, donde los fabricantes de memoria cayeron lo suficiente como para activar los cortacircuitos, y luego se extendió a Wall Street a medida que los inversores recogían beneficios en todo el sector de la inteligencia artificial. Texas Instruments fabrica chips de potencia y de cadena de señal y no tiene ningún negocio relacionado con la memoria. El director ejecutivo, Haviv Ilan, lo dejó claro en una conferencia reciente: «Ya no fabricamos memoria». De todos modos, la acción se vio arrastrada porque había subido mucho y muy rápido, y una acción que casi se ha duplicado es la que tiene más margen para retroceder.

El daño fue grave. La acción cayó un 8,40 % el 23 de junio hasta cerrar en 304,36 dólares, y siguió bajando hasta situarse en 285,43 dólares el 26 de junio. Desde el máximo de 334,03 dólares, eso supone una caída del 14,55 %, el retroceso más pronunciado de la racha alcista de la acción en 2026.

La caída se produjo además tras una oleada de recomendaciones alcistas por parte de los analistas. El 15 de junio, el analista de Citi Christopher Danely elevó su precio objetivo de 280 a 345 dólares y reiteró que TXN era una de sus principales apuestas en el sector de los semiconductores, citando los recientes aumentos de los precios de los productos y la creciente cuota de mercado de TI en el sector de la energía para centros de datos, según se informó en la conferencia de Citi. Las acciones subieron casi un 7 % en las sesiones siguientes, pero luego perdieron todo ese terreno y más durante la ola de ventas.

Consulta las estimaciones históricas y futuras de las acciones de Texas Instruments (¡Es gratis!) >>>

El escenario bajista que la ola de ventas ha vuelto a poner sobre la mesa

Una caída impulsada por el sector no constituye una tesis, por lo que la pregunta más importante es qué argumentan realmente los pesimistas ahora que la acción está más barata. Tres preocupaciones marcaron el debate.

La primera es que el auge de los centros de datos fue artificial. Los ingresos de TI procedentes de los centros de datos crecieron alrededor de un 90 % interanual en el primer trimestre, y los escépticos sostienen que una parte de ese crecimiento se debió a una demanda adelantada, es decir, pedidos que llegaron a TI únicamente porque los fabricantes rivales de chips analógicos se enfrentaron a cuellos de botella en las fundiciones. Si los competidores superan sus limitaciones de capacidad en la segunda mitad de 2026, la preocupación es que TI ceda parte de esas ganancias temporales de cuota de mercado.

La segunda es la presión sobre los márgenes derivada de la apuesta por la fábrica. TI está ultimando una ampliación de capacidad de seis años que Ilan valoró en «más de 20 000 millones de dólares», y ese gasto se refleja en forma de amortización. Las propias estimaciones de TIKR muestran que la depreciación y la amortización pasarán de unos 1.9 mil millones de dólares en 2025 a aproximadamente 2.3 mil millones en 2026, un aumento de casi 370 millones que lastrará los márgenes brutos si se ralentiza el crecimiento de los ingresos. Si a esto le sumamos un reparto de dividendos que absorbe la mayor parte de los beneficios actuales —con una ratio de reparto del 94,1 % según TIKR—, los pesimistas sostienen que hay poco margen de maniobra si el ciclo se estanca.

El tercer factor son las ventas de accionistas con información privilegiada ante un cambio en la dirección. El 2 de junio, TI nombró a Julie Knecht como su próxima directora financiera, con efecto a partir del 1 de agosto de 2026, en sustitución de Rafael Lizardi, que se jubila tras 25 años en el cargo. Los documentos presentados en el formulario 4 de la SEC muestran que Lizardi ejerció opciones sobre acciones y vendió las acciones adquiridas en los meses previos a la transición, a precios que oscilaron entre los 307 y los 309 dólares. Se trata de un patrón habitual de ejercicio y venta, más que de una venta masiva, y él seguía poseyendo más de 119 000 acciones, directa e indirectamente, después de ello, pero esto se sumó a la inquietud mientras la acción ya estaba cayendo.

Lo que dijo la dirección antes de la venta masiva, en sus propias palabras

Aquí es donde el momento elegido favorece a los alcistas. Cuatro semanas antes de la caída, el director ejecutivo, Haviv Ilan, abordó directamente los dos principales argumentos bajistas en la Conferencia de Decisiones Estratégicas de Bernstein, celebrada el 28 de mayo de 2026, y sus respuestas son más específicas que cualquier cosa que haya surgido de la cobertura posterior a la venta masiva.

En cuanto a la preocupación por la «demanda prestada», Ilan no se apoyó en el argumento de la IA. Señaló la recuperación industrial —históricamente el mayor mercado de TI— como el verdadero motor. El sector industrial cayó casi un 50 % desde su máximo durante la recesión y creció cerca de un 35 % interanual en el primer trimestre; sin embargo, Ilan señaló que aún se situaba «un 15 % por debajo del máximo», lo que significa que la recuperación aún tiene margen de crecimiento y no se encuentra en una fase tardía del ciclo. También destacó el regreso de los pedidos de automatización industrial y robótica que los clientes habían pospuesto durante la incertidumbre por los aranceles, calificándolo como «lo que más me ilusiona».

En cuanto a la durabilidad de los centros de datos, Ilan valoró la oportunidad sin exagerarla. Calculó que el mercado potencial de TI en este sector ascendió a unos 7.5 mil millones de dólares el año pasado, con un crecimiento de alrededor del 65 %, y que TI acaparó unos 1.5 mil millones de dólares, lo que supone una cuota del 20 %. A continuación, describió el rendimiento superior de TI: «Calculé que el mercado potencial crecería en torno al 65 %. Hasta ahora, en un trimestre, hemos crecido un 90 %». Esa diferencia entre el crecimiento del mercado y el de TI es la ganancia de cuota de mercado por la que están apostando los optimistas, e Ilan valoró la oportunidad de contenido «en decenas de miles de dólares por rack». Esto es importante porque replantea el centro de datos, pasando de ser un pico frágil a una historia de contenido estructural que abarca la alimentación, la cadena de señal y la refrigeración.

En cuanto a la apuesta por la fábrica que preocupa a los bajistas, Ilan fue contundente sobre la rentabilidad: «El flujo de caja libre debería crecer a medida que el CapEx disminuya y la demanda aumente». Ese es todo el argumento de inversión en una sola frase, y el modelo es donde se pone a prueba.

Comprueba cómo se comporta Texas Instruments frente a sus competidores en TIKR (¡Es gratis!) >>>

Dónde radica la prima frente a la competencia

La valoración es el quid de la cuestión. Incluso tras caer un 15 %, TXN cotiza a un EV/EBITDA NTM (valor empresarial sobre beneficios básicos de los próximos doce meses) de 23,21x. Entre las grandes empresas del sector de los semiconductores, se sitúa por debajo de Advanced Micro Devices, con 51,36x, y de Marvell, con 46,69x, pero muy por encima de Broadcom, con 18,68x, y de Taiwan Semiconductor, con 14,24x. En cuanto al PER futuro, el de TXN, de 34,58x, se sitúa por encima del de Broadcom, de 23,18x, y del de Qualcomm, de 19,27x.

¿Está justificada esta prima? Solo es defendible si se mantienen tanto las ganancias en el sector de los centros de datos como la recuperación industrial. TI obtiene un múltiplo más alto que Broadcom o TSMC debido a su perfil de márgenes y a su modelo de rentabilidad del flujo de caja libre del 100 %, pero para una empresa cuya tasa de crecimiento anual compuesta ( CAGR ) de los ingresos a 10 años es de solo el 3,1 %, el mercado está pagando por una aceleración que solo ha comenzado a reflejarse recientemente en las cifras. Si alguno de estos motores flaquea, una acción que cotiza por encima del objetivo medio de Wall Street es la que tiene mayor margen de caída, que es exactamente lo que ya se anticipó en junio.

Análisis del modelo avanzado de TIKR

- Precio actual: 285,43 $

- Precio objetivo (medio): ~520 $

- Rentabilidad total potencial: ~80 %

- TIR anualizada: ~14 % / año

Este análisis utiliza el escenario medio de TIKR, que se materializará a finales de 2030. El precio objetivo del escenario medio ronda los 520 $, lo que implica una rentabilidad total potencial de alrededor del 80 % en unos 4,5 años, o aproximadamente un 14 % anualizado. Esta cifra se sitúa muy por encima del objetivo medio de Wall Street, de unos 295 dólares, que se sitúa justo por encima del precio al que cotiza la acción en la actualidad, lo que significa que el consenso prevé poco margen de subida a partir de aquí, mientras que el modelo prevé una amplia diferencia.

Dos factores impulsan los ingresos en el modelo. El primero es el auge de los centros de datos, donde TI está creciendo muy por encima de un mercado que se expande a un ritmo de alrededor del 65 %. El segundo es la recuperación industrial, que aún se sitúa un 15 % por debajo de su máximo anterior y solo lleva uno o dos trimestres de repunte. El motor de los márgenes es la utilización de la capacidad de producción: dado que la producción interna de obleas de 300 mm absorbe los costes fijos, el modelo asume que los márgenes de beneficio neto se ampliarán hasta alrededor del 37 % en el escenario medio, desde el 31 % aproximado registrado recientemente. El principal riesgo es la cuestión de la durabilidad de la demanda: que el adelanto de la demanda de los centros de datos se desvanezca y que el sector industrial se estanque antes de que la utilización de la capacidad alcance el nivel de gasto.

El lado positivo: si ambos mercados finales se mantienen y el flujo de caja libre cambia de tendencia tal y como indica la dirección, el escenario medio en torno a los 520 dólares es alcanzable, y el precio actual parece un descuento.

El lado negativo: si la recuperación resulta superficial, la depreciación y un elevado reparto de dividendos dejan poco margen de maniobra, y una acción que cotiza por encima del objetivo de Wall Street sufrirá una corrección adicional.

Conclusión

La tesis se someterá a su primera prueba de fuego el 22 de julio de 2026, cuando Texas Instruments publique los resultados del segundo trimestre. Hay que prestar atención, por encima de todo, al crecimiento de los centros de datos. Mantener un ritmo similar al del primer trimestre —aproximadamente un 90 % interanual— confirmaría la tendencia de ganancia de cuota de mercado y indicaría que junio fue una oportunidad. Una desaceleración hacia la tasa del 65 % del mercado sería la primera grieta real y, tras la racha alcista del año, es entonces cuando una acción que cotiza por encima del objetivo de Wall Street tiene más que perder.

Presta atención también al sector industrial: un segundo trimestre consecutivo de crecimiento generalizado respecto al anterior convierte una recuperación esperanzadora en una confirmada. Lo bueno es que ambas parecen mantenerse. Lo malo es que cualquiera de las dos podría flaquear. El mercado vendió la acción por miedo en junio. Las cifras de finales de julio dirán si ese miedo estaba justificado.

¿Deberías invertir en Texas Instruments?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Texas Instruments» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Texas Instruments junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Texas Instruments en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!