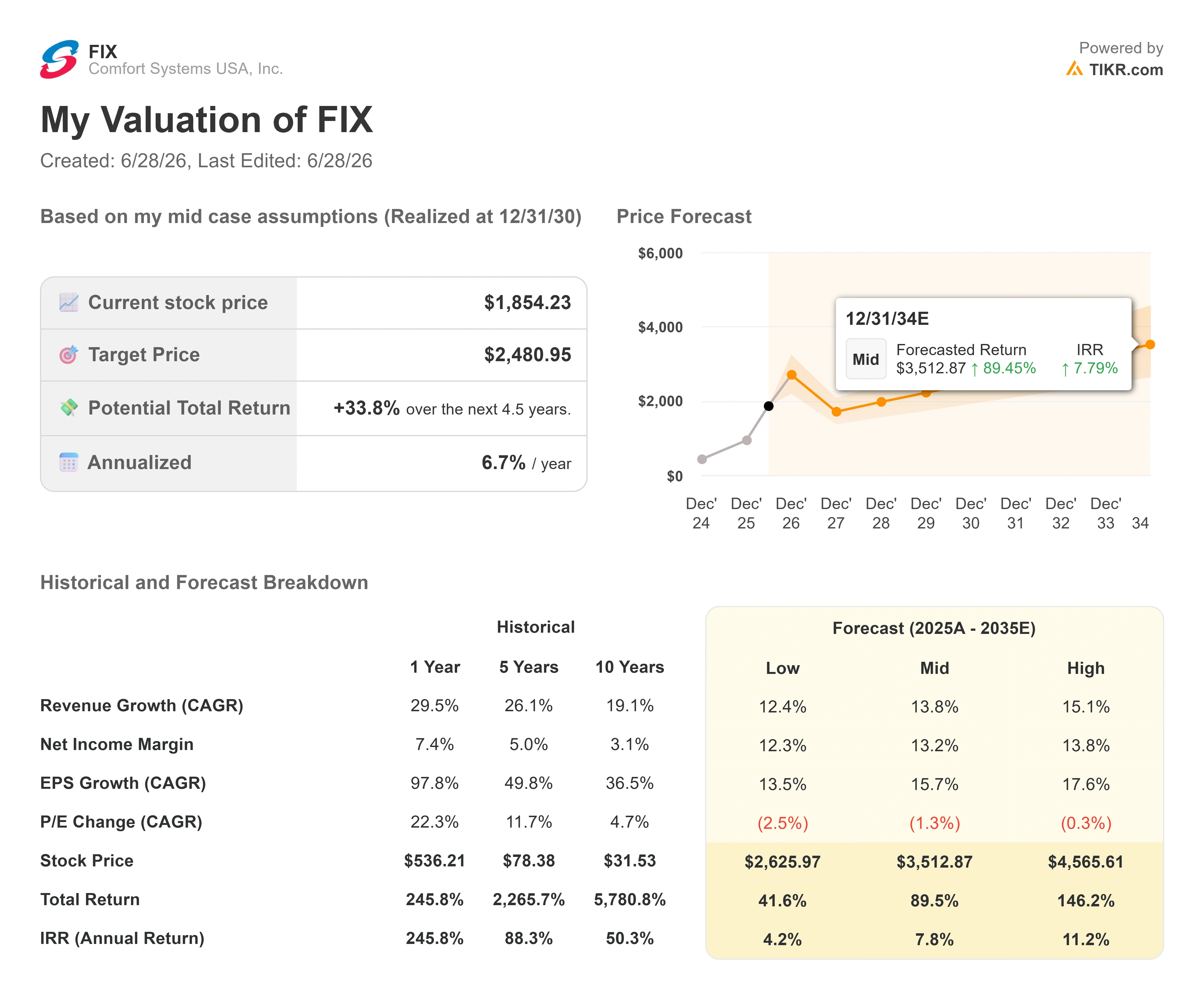

Datos clave de las acciones de Comfort Systems

- Precio actual: 1.854,23 $

- Precio objetivo (medio): ~2.480 $

- Precio objetivo del mercado: ~2.048 $

- Rentabilidad total potencial: ~34 %

- TIR anualizada: ~7 % / año

- Reacción ante los resultados: -2,69 % (24 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Comfort Systems USA (FIX) acaba de registrar su peor jornada en meses, y en realidad no ha pasado nada grave. La acción cayó un 8,1 % el 26 de junio hasta cerrar en 1.854,23 dólares, lo que supuso una caída de aproximadamente un 10 % desde su máximo histórico de cierre de unos 2.066 dólares, alcanzado solo cuatro días antes. No hubo resultados por debajo de lo esperado. Ni recortes en las previsiones. Ni pérdida de contratos. Para una acción que sigue registrando una subida de alrededor del 95 % en 2026, esa combinación es precisamente lo que hace que merezca la pena analizar este movimiento.

La tensión aquí es real. Los alcistas ven a una empresa de instalaciones mecánicas con una cartera de pedidos récord en el centro de la expansión de los centros de datos de IA, con una visibilidad de la demanda que su propia dirección califica de sin precedentes. Los bajistas ven a una empresa constructora que cotiza a cerca de 42 veces los beneficios futuros, con personas con información privilegiada vendiendo durante el repunte y una acción que se ha triplicado en un año. La pregunta que el mercado aún no puede responder es sencilla: ¿fue la caída de esta semana la primera grieta en un valor ganador sobrevalorado, o un descuento sobre una de las historias de crecimiento más visibles del sector industrial estadounidense?

A qué se debió realmente la venta masiva

Empecemos por lo que no ocurrió. La caída no estuvo relacionada con ninguna actualización operativa negativa. La explicación más plausible es una toma de beneficios habitual tras una fuerte racha alcista, a la que se sumaron dos factores específicos que dieron a los inversores cautelosos un motivo para actuar.

El primero es la venta por parte de personas con información privilegiada. Durante los tres meses hasta finales de junio, personas con información privilegiada de Comfort Systems vendieron acciones por valor de aproximadamente 47 millones de dólares sin que se registraran compras, según un estudio de Simply Wall St. El director ejecutivo, Brian Lane, fue quien realizó la mayor venta entre ellos durante el último año. Las ventas de los directivos envían por sí solas una señal ambigua, pero la concentración de ventas en un movimiento vertical tiende a acentuar la cautela del mercado.

El segundo factor es una reorganización de la dirección. El 22 de junio, tras el cierre, Comfort Systems anunció cambios internos con efecto a partir del 1 de julio: Craig Sasser, actual vicepresidente regional para la región del Atlántico, pasa a ser director de operaciones, mientras que Briston Blair asume el cargo de director de estrategia e innovación. El comunicado se interpretó como una sucesión administrativa, no como una advertencia. No conllevaba ninguna revisión a la baja de las perspectivas ni ningún cambio en las condiciones empresariales. El presidente y director de operaciones, Trent McKenna, continúa en su cargo directivo. Los mercados, que se encuentran cerca de máximos históricos, están simplemente predispuestos a interpretar cualquier cambio como una razón para reducir posiciones.

Nada de esto afecta a la cartera de pedidos, que es donde reside el optimismo.

Consulta las estimaciones históricas y futuras de las acciones de Comfort Systems (¡es gratis!) >>>

Una cartera de pedidos récord y una curva de demanda que la dirección nunca había visto

Comfort Systems instala y mantiene los sistemas mecánicos, eléctricos y de fontanería (MEP), es decir, la infraestructura de calefacción, refrigeración, electricidad y agua que mantiene en funcionamiento los centros de datos, las fábricas y los edificios comerciales. La empresa cerró el primer trimestre de 2026 con una cartera de pedidos récord —su cartera de contratos futuros legalmente comprometidos y con precios fijados— de 12.5 mil millones de dólares.

Esa cifra refleja el entusiasmo reciente, y la dirección ha sido muy clara sobre la solidez que hay detrás. En la Conferencia Virtual de Inversores de Pequeña Capitalización de Sidoti, celebrada el 18 de junio, el presidente y director de operaciones, Trent McKenna, describió la demanda en términos que no había utilizado antes. «Nunca había visto una curva de demanda como la que estamos observando», declaró a los analistas, añadiendo que sigue esperando que cambie y que «en este momento, no vemos ningún cambio en ella. Simplemente sigue extendiéndose hacia el futuro». Cuando el responsable operativo de una empresa contratista con 23 000 empleados describe la cartera de proyectos de esa manera, es relevante porque la conversión de la cartera de pedidos es el motor que impulsa por completo las estimaciones de crecimiento futuro.

Es fácil subestimar la magnitud de la oportunidad que representan los centros de datos. La directora de Relaciones con los Inversores, Chrissy Nelson, lo cuantificó con cifras concretas en la misma conferencia: de la inversión de capital de los hiperescaladores que se anuncia a los inversores, aproximadamente el 80 % se destina a chips y servidores, y solo el 20 % restante corresponde a la construcción física de los centros de datos. El alcance del trabajo de Comfort Systems supone entre el 50 % y el 60 % de ese 20 %. Esa cuota, aplicada a toda la oleada de gasto anunciado por los hiperescaladores, es lo que respalda la visibilidad a varios años vista, más que un único trimestre sólido.

Por qué el trimestre y los analistas respaldaron esta perspectiva

Los fundamentos que sustentan la cartera de pedidos han sido extraordinarios. En el primer trimestre de 2026, cuyos resultados se publicaron el 23 de abril, Comfort Systems registró unos ingresos de 2.87 mil millones de dólares, lo que supone un aumento interanual del 56 % y casi un 20 % por encima de la previsión consensuada de 2.40 mil millones de dólares. El beneficio por acción (BPA), de 10,51 dólares, duplicó con creces la cifra del año anterior y superó las estimaciones en aproximadamente un 54 %. El EBITDA, de 524 millones de dólares, se situó aproximadamente un 50 % por encima de las expectativas. A pesar de estos resultados espectaculares, la acción cayó un 2,69 % el 24 de abril, ya que el mercado se reajustó a las previsiones para todo el año que, aunque sólidas, implicaban una desaceleración respecto a una comparación con cifras récord.

El consejero delegado, Brian Lane, resumió el trimestre con claridad en el comunicado de resultados, señalando «un crecimiento orgánico de los ingresos este trimestre del 51 % en comparación con el mismo trimestre del año pasado, y unas ganancias por acción que se han más que duplicado durante el mismo periodo». Un crecimiento orgánico de ese nivel es relevante porque demuestra que la demanda está siendo captada por el negocio existente, y no solo añadida mediante adquisiciones.

Wall Street respondió con convicción. El 24 de abril, KeyBanc elevó la recomendación de FIX de «ponderación sectorial» a «sobreponderar», con un precio objetivo de 2.004 dólares, señalando que la valoración había sido anteriormente el factor limitante y que ahora veía un buen punto de entrada. Posteriormente, el 8 de junio, UBS elevó su precio objetivo de 1 992 a 2 125 dólares. De los analistas que cubren la acción, 7 la califican como «Comprar» frente a solo 1 que la califica como «Mantener», sin recomendaciones de «Vender». El precio objetivo actual del mercado se sitúa cerca de los 2 048 dólares, todavía cómodamente por encima del nivel al que cotiza la acción tras la caída de esta semana.

Es en la valoración donde el debate se vuelve más sincero. FIX cotiza en torno a un EV/EBITDA de 29 veces los resultados del próximo año, lo que supone una clara prima respecto a sus competidores de mayor capitalización más cercanos. Quanta Services (PWR), la empresa más comparable, cotiza en torno a 30 veces sobre la misma base, mientras que EMCOR Group (EME) se sitúa mucho más abajo, en torno a 18 veces. Así pues, Comfort Systems cotiza con una prima respecto a EMCOR y más o menos en línea con Quanta, a pesar de que la rentabilidad sobre el capital invertido (ROIC) de FIX, del 49,7 %, se encuentra entre las más altas de cualquier empresa industrial del mercado. La prima se justifica por la rentabilidad y la visibilidad, pero deja poco margen para un tropiezo. Precisamente por eso, una caída del 8 % sin que haya malas noticias sigue sacudiendo el mercado.

Comprueba cómo se comporta Comfort Systems frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 1.854,23 $

- Precio objetivo (medio): ~2.480 $

- Rentabilidad total potencial: ~34 %

- TIR anualizada: ~7 % / año

Utilizando el escenario medio del TIKR, que se materializaría a finales de 2030, el modelo apunta a un precio objetivo de alrededor de 2.480 dólares por acción. Esto implica una rentabilidad total de aproximadamente el 34 % en unos cuatro años y medio, o una TIR anualizada cercana al 7 % al año. Tras la caída de esta semana, el precio de entrada se sitúa significativamente por debajo del punto de partida del modelo.

Dos factores impulsan los ingresos. El primero es la demanda de ingeniería mecánica, eléctrica y de plomería (MEP) por parte de los centros de datos y los hiperescaladores, que impulsó el mercado final de tecnología hasta alcanzar aproximadamente el 56 % de los ingresos acumulados en lo que va de 2026 y llenó la cartera de pedidos, que alcanzó un récord. El segundo es la capacidad modular, que se ampliará hasta los 4 millones de pies cuadrados a finales de año, lo que permite a la empresa prefabricar sistemas complejos fuera de las instalaciones y captar trabajos que, de otro modo, se verían limitados por las restricciones de mano de obra in situ. En cuanto a los márgenes, el factor determinante es la composición de la cartera: los trabajos eléctricos y modulares de mayor complejidad han elevado el margen bruto por encima del 25 %, y el escenario medio prevé que el margen de beneficio neto se mantenga en torno al 13 %. El principal riesgo son las múltiples compresiones. El propio modelo asume que el PER se contrae modestamente cada año, y cualquier pausa en el gasto de capital de los hiperescaladores aceleraría ese proceso.

El lado positivo: si se mantienen los volúmenes de los centros de datos y se consolida el crecimiento modular, los ingresos crecerán a un ritmo compuesto de entre el 15 % y el 20 %, y la acción volverá a alcanzar y superar los objetivos de Wall Street, situados por encima de los 2.000 dólares.

El lado negativo: una desaceleración de la inversión en capital se suma a un múltiplo ya elevado, y el mismo apalancamiento operativo que impulsó la subida se invierte en la fase bajista.

Conclusión

La prueba más clara llegará el 23 de julio, cuando Comfort Systems publique sus resultados del segundo trimestre de 2026. Hay que estar atentos al margen bruto. El margen registrado en el primer trimestre se vio impulsado por una ganancia puntual derivada del cierre de un proyecto, y si se excluye esa partida, la cifra subyacente se sitúa en torno al 25 %. Un resultado del segundo trimestre igual o superior al 25 % sin ese factor favorable confirmaría que la expansión del margen es estructural y no se debe a cierres de proyectos favorables, y indicaría que la caída de esta semana se debió al precio, no al negocio. Una caída de nuevo hacia el 24 % o por debajo, junto con cualquier debilitamiento del crecimiento en tiendas comparables, proporcionaría a los bajistas su primera prueba tangible y sometería el múltiplo de prima a una presión real. Tras una caída del 8 % sin que hubiera noticias, la próxima presentación de resultados deja de ser una vuelta de honor y se convierte en la cifra que zanjará la discusión.

¿Deberías invertir en Comfort Systems?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Comfort Systems» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Comfort Systems junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Comfort Systems en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!