Estadísticas clave de la acción SO

- Rentabilidad en el último mes: 10%.

- Rango 52 Semanas: $83 a $101

- Precio objetivo del modelo de valoración: $114

- Alza implícita: 19,2

Evalúe sus acciones favoritas, como The Southern Company, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de subió alrededor de un 10% durante el mes pasado, cotizando recientemente cerca de 96 dólares por acción, ya que los inversores reaccionaron a una mayor previsión de beneficios y a la aceleración de la visibilidad de la demanda de grandes cargas hasta 2026.

El repunte se produjo tras la publicación de los resultados del cuarto trimestre de la empresa y el aumento de las perspectivas a varios años, lo que reforzó la confianza en la durabilidad de los beneficios y el impulso del despliegue de capital.

Las acciones subieron específicamente porque la dirección presentó una clara aceleración del crecimiento del BPA para 2026 y más allá.

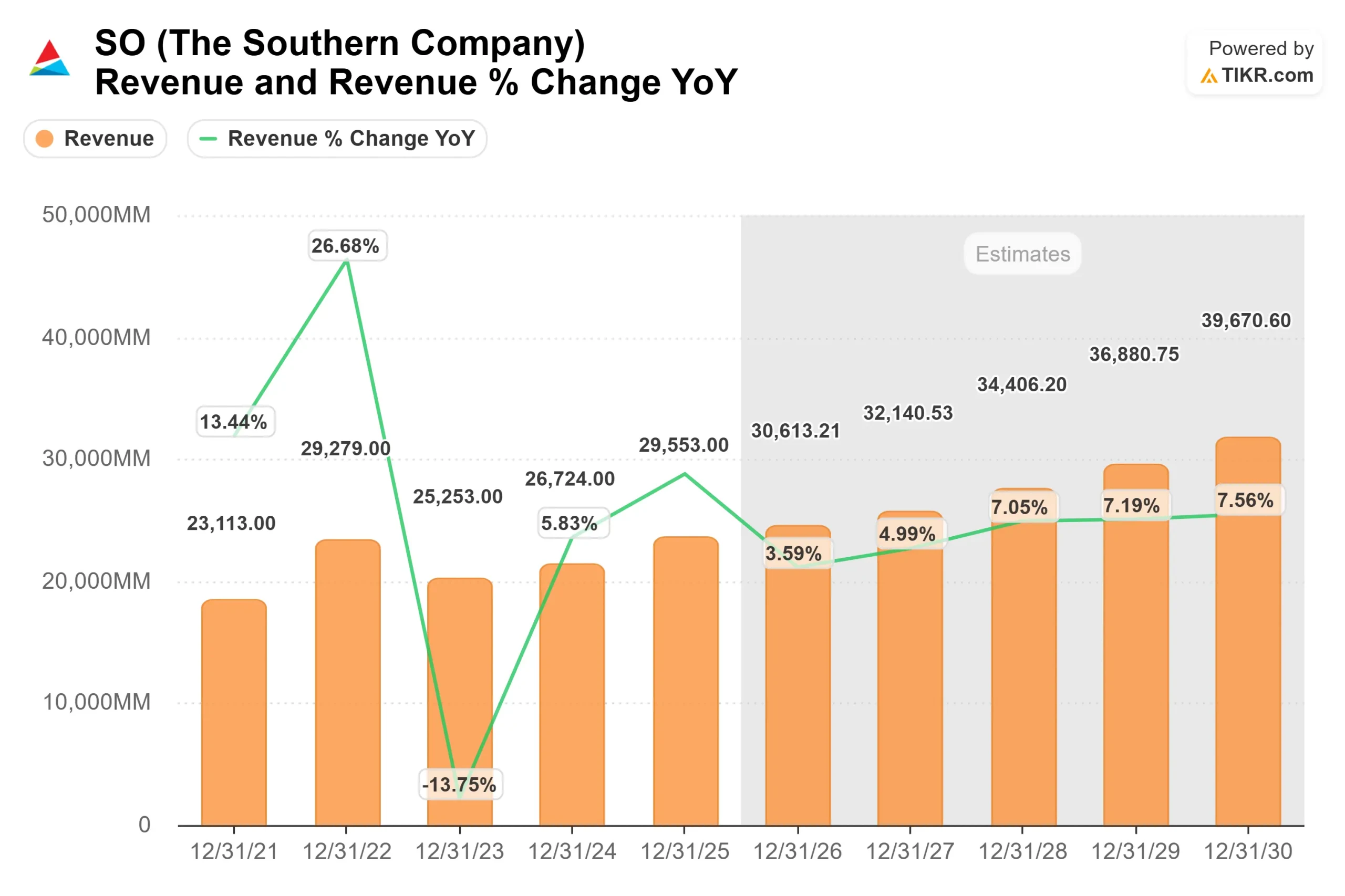

Esta semana, Southern anunció un beneficio por acción ajustado de 4,30 dólares para 2025, lo que supone un aumento interanual del 6% y se sitúa por undécimo año consecutivo en el nivel más alto de sus previsiones, mientras que las ventas minoristas de electricidad crecieron un 1,7% y las ventas comerciales aumentaron un 17% por segundo año consecutivo impulsadas por los centros de datos.

La dirección situó el beneficio por acción ajust ado para 2026 entre 4,50 y 4,60 dólares, lo que representa un crecimiento aproximado del 7%, e introdujo rangos para 2027 y 2028 de 4,85 a 4,95 dólares y de 5,25 a 5,45 dólares.

El Consejero Delegado Chris Womack calificó 2025 como "un año excepcional para Southern Company", ya que la empresa elevó sus perspectivas de crecimiento del BPA a largo plazo al 8% o 9% anual hasta 2028, respaldado por un plan de capital a cinco años de 81.000 millones de dólares y un crecimiento previsto de la base tarifaria del 9%.

El posicionamiento institucional reflejó una activa reestructuración, pero continuó la fuerte participación. Ameritas Investment Partners redujo su participación un 97,5%, Empirical Financial Services recortó un 54,5%, Alberta Investment Management recortó un 60,1% y Zions Bancorporation redujo sus participaciones un 45,4%.

Al mismo tiempo, Advisors Preferred aumentó su participación un 51.Al mismo tiempo, Advisors Preferred aumentó su participación un 51,8%, NEOS Investment Management elevó su participación un 24,4%, King Luther Capital añadió un 16,1%, Glenview Trust subió un 21,5% y Cornerstone Advisory elevó su exposición un 325,6%, mientras que la participación institucional se mantiene en torno al 64,1%, con Norges Bank poseyendo aproximadamente 1.180 millones de dólares.

Con las acciones aún cotizando dentro de su rango de entre 83 y 101 dólares de 52 semanas, el reciente avance refleja la mejora de la visibilidad de los beneficios de 2026, la demanda contratada duradera de los centros de datos y la expansión del crecimiento de la base tarifaria más que la especulación a corto plazo.

¿Está SO infravalorada?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 5,2%.

- Márgenes operativos: 29,3%.

- Múltiplo PER de salida: 19,4x

Elcrecimiento de los ingresos se sustenta en la expansión de la base tarifaria regulada a través de la generación, la transmisión y la modernización de la red, junto con la aceleración del crecimiento de la carga comercial de los clientes de centros de datos de hiperescala.

La compañía tiene firmados 26 contratos de grandes cargas por un total de 10 gigavatios, con una cartera de proyectos que supera los 75 gigavatios, lo que proporciona una visibilidad de la demanda plurianual que alimenta directamente el despliegue de capital y el crecimiento de los beneficios.

La durabilidad de los márgenes depende de una gestión disciplinada de los costes, de unos resultados regulatorios constructivos y de la capacidad de la compañía para estructurar grandes contratos de carga con cláusulas de facturación mínima que cubran los costes incrementales.

El plan de capital a cinco años previsto de 81.000 millones de dólares respalda un crecimiento medio anual de la base tarifaria de aproximadamente el 9%, que impulsa la expansión de los beneficios regulados en lugar de depender de las oscilaciones de los precios de las materias primas.

Sobre la base de estos supuestos, el modelo de valoración estima un precio objetivo de 114,34 dólares, lo que supone un 19,2% de revalorización total desde los 96 dólares actuales.

A los niveles actuales, Southern Company parece modestamente infravalorada, con un rendimiento en 2026 probablemente impulsado por el crecimiento de la base tarifaria, la ejecución de la rampa de carga del centro de datos, la estabilidad regulatoria y la asignación disciplinada de capital.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>