Principales conclusiones:

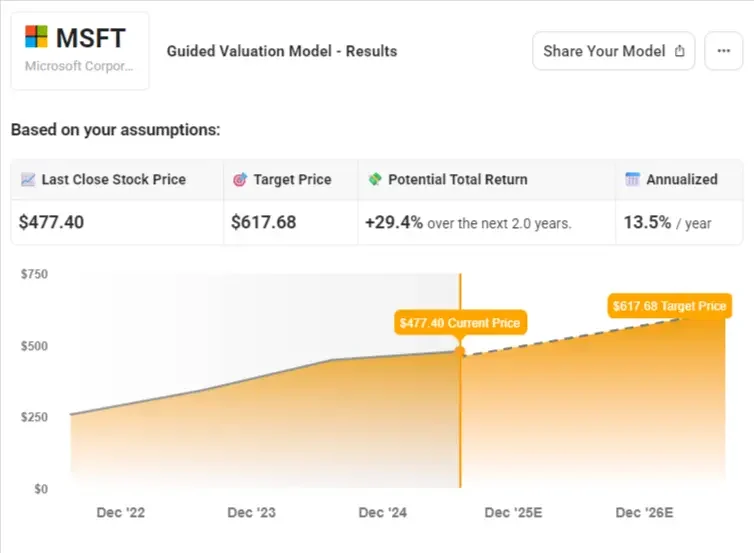

- Las acciones de Microsoft (MSFT) podrían valer más de 618 $/acción a mediados de 2027, lo que supone un alza total de casi el 30% desde el precio actual de 477 $/acción.

- Según el modelo de valoración de TIKR, los inversores podrían obtener una rentabilidad anualizada del 13,5% con las acciones de Microsoft en los próximos dos años, partiendo de supuestos razonables.

- Esta previsión supone simplemente que Microsoft sigue ejecutando a su ritmo actual.

- Desbloquee nuestro Informe gratuito: 5 filtros de valores inspirados en los mejores inversores, como Warren Buffett, que le ayudarán a encontrar ideas de valores de alto valor (Regístrese en TIKR, es gratis) >>>

Microsoft (MSFT) es una de las empresas tecnológicas más importantes del mundo. Impulsa a empresas y consumidores a través de la computación en la nube, el software empresarial y las herramientas basadas en inteligencia artificial.

Su ecosistema de productos abarca Azure, Microsoft 365, Windows, GitHub, LinkedIn y más, con fuertes ingresos recurrentes y alcance global.

Hemos sometido a Microsoft al nuevo modelo de valoración de TIKR para ver cuánto podrían valer las acciones según las estimaciones de los analistas, y el modelo sugiere que Microsoft podría valer más de 617 dólares por acción a mediados de 2027. Esto supondría una revalorización de casi el 30% con respecto al precio actual de unos 477 dólares.

Lo mejor es que esta previsión espera que Microsoft cotice a un PER inferior en el futuro. Todo lo que Microsoft tiene que hacer es seguir creciendo y ver pequeñas mejoras en los márgenes para alcanzar esta valoración.

Qué hace Microsoft

Microsoft es una de las plataformas tecnológicas más dominantes del mundo. Sus negocios abarcan la computación en la nube (Azure), el software empresarial (Office, Dynamics), las infraestructuras (Windows), la inteligencia artificial (Copilot) y los juegos (Xbox).

Con su escala, sus ingresos recurrentes y sus múltiples motores de crecimiento, sigue siendo un valor fundamental para los inversores a largo plazo, y el modelo de valoración de TIKR muestra por qué todavía podría tener un recorrido al alza significativo.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis sobre el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y el modelo calcula el valor razonable de la acción y la rentabilidad esperada.

En nuestra valoración, utilizaremos simplemente las estimaciones del consenso de analistas para determinar lo que podría valer la acción hoy.

Esto es lo que utilizamos para Microsoft:

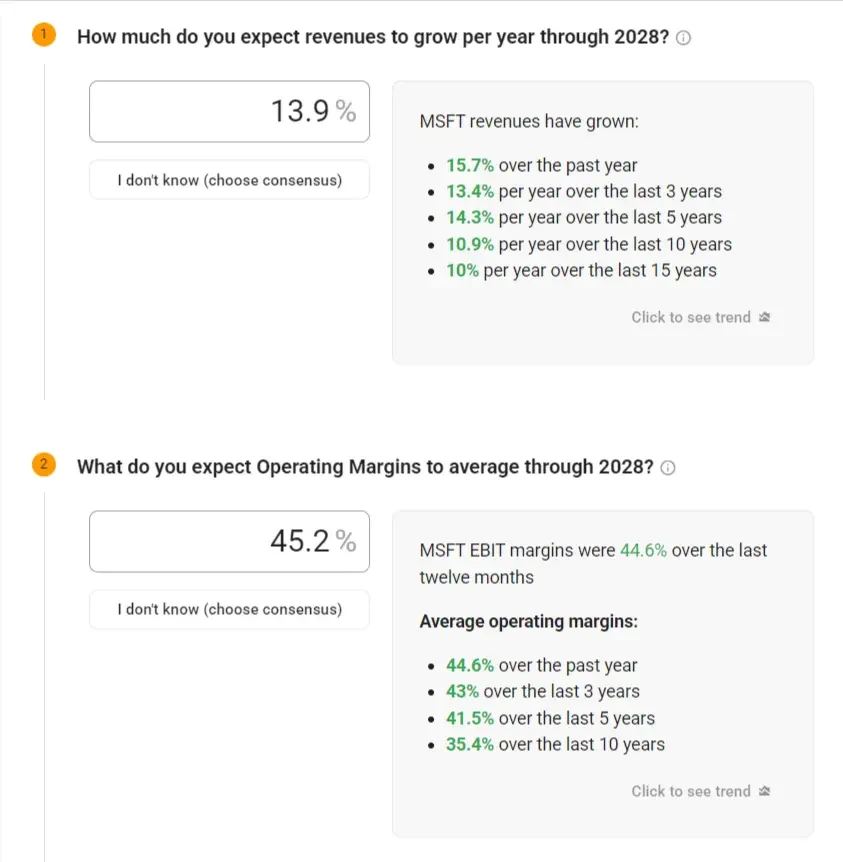

1. Crecimiento de los ingresos: 13,9% CAGR

Los ingresos de Microsoft han crecido:

- 15,7% en el último año

- 14,3% en los últimos cinco años

- 10,9% en la última década

La hipótesis de un crecimiento del 13,9% se ajusta tanto a las tendencias recientes como a las previsiones a largo plazo de los analistas.

2. Márgenes de explotación: 45.2%

El margen operativo de Microsoft ha aumentado constantemente gracias a la escala de Azure y a la capacidad de fijación de precios de su paquete de software.

Los analistas tienen una estimación media de márgenes operativos del 45,2% hasta 2028, justo por encima del rendimiento real de la empresa en los últimos doce meses.

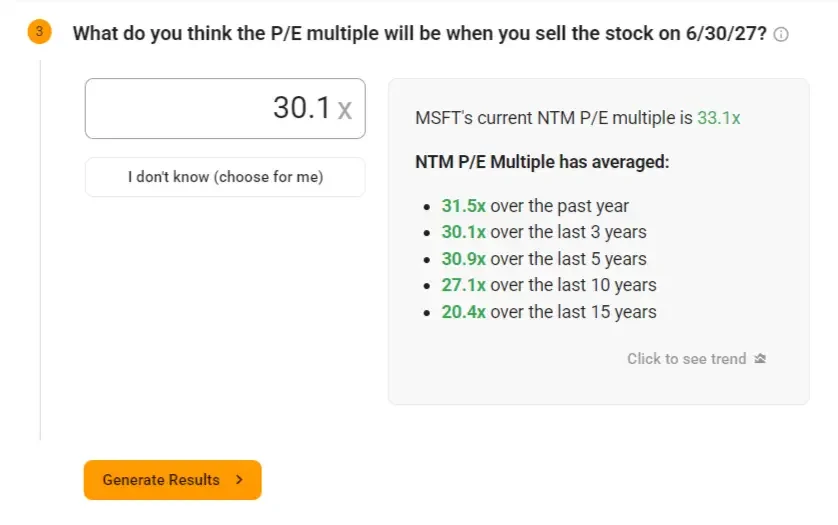

3. Múltiplo PER de salida: 18x

Microsoft cotiza actualmente a un múltiplo de 33,1 veces el PER previsto. Hemos utilizado un múltiplo de 30,1 veces, en línea con su media de 3 años.

Cabe señalar que Microsoft cotiza actualmente a un PER de alrededor de 33 veces, por lo que mantener un múltiplo de 33 veces en lugar de cotizar a 30 veces podría desbloquear un 10% adicional de subida.

Aun así, seremos conservadores y utilizaremos un múltiplo de 30 veces el PER:

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

Lo que dice la modelo

Con los datos que hemos compartido anteriormente, el modelo de valoración de TIKR estima que las acciones de Microsoft podrían alcanzar ~618 USD/acción en los próximos 2 años.

Se trata de una ganancia potencial de más del 29% desde el precio actual de ~477 $. El modelo también muestra que esto se traduciría en una rentabilidad anualizada de alrededor del 13,5% en los próximos 2 años, lo que superaría la rentabilidad media anual del mercado a largo plazo de alrededor del 10%.

El modelo prevé los futuros beneficios por acción de la empresa basándose en el crecimiento de los ingresos y los márgenes operativos, y luego aplica un múltiplo P/E para estimar el precio futuro de las acciones.

Puede ser una herramienta útil para que los inversores comprendan qué rentabilidad podría tener una acción y qué tendría que hacer una empresa para que eso se hiciera realidad.

¿Qué pasa si las cosas van mejor o peor?

El TIKR le permite construir escenarios conservadores y optimistas para que pueda ver cómo podría comportarse una acción en función de cómo ejecute la empresa.

En los próximos 5 años, según las estimaciones de los analistas, las acciones de Microsoft podrían ofrecer una rentabilidad anualizada del 7-19%.

He aquí un vistazo rápido:

- Caso bajo: 619,78 $ → 6,7% de rentabilidad anual.

- Caso medio: 807,20 $ → 13,9% de rentabilidad anual.

- Caso alto: 970,17 $ → 19,2% de rentabilidad anual.

Incluso la hipótesis baja supera la inflación y ofrece una sólida rentabilidad, mientras que la hipótesis alta refleja una fuerte ejecución y una continua expansión de los márgenes.

El crecimiento de los beneficios de Microsoft se verá probablemente impulsado por una combinación de fuerte impulso de los ingresos y apalancamiento operativo:

- Crecimiento de la nube: Azure sigue ganando cuota de mercado y debería impulsar una gran parte de los ingresos futuros de Microsoft.

- Monetización de la IA: Copilot se está integrando en toda la suite de Microsoft, creando nuevas fuentes de ingresos con escasos costes adicionales.

- Fidelidad empresarial: Microsoft 365 y Teams siguen estando profundamente integrados en las pilas de TI corporativas, lo que favorece el crecimiento constante de las suscripciones.

- Apalancamiento de márgenes: A medida que se expandan segmentos de mayor margen como la nube y el software, la rentabilidad global debería mejorar aún más.

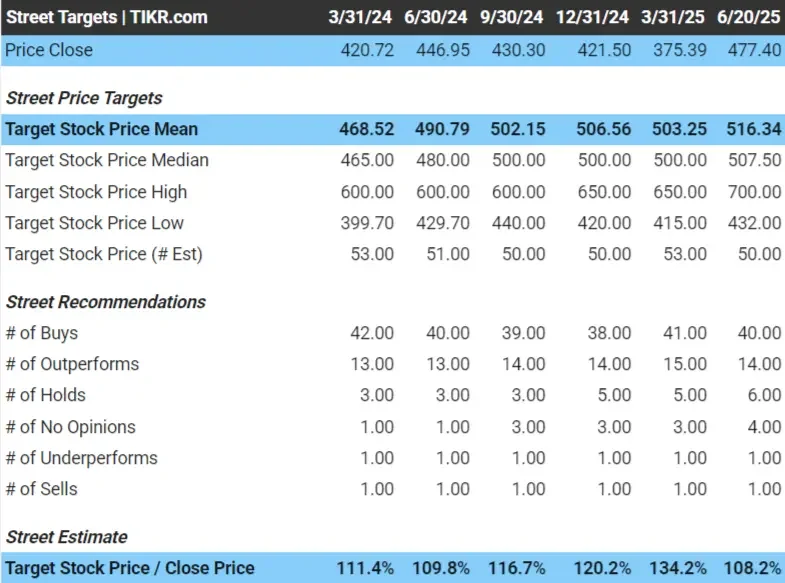

Cómo lo ve la calle

A corto plazo, Wall Street ve un pequeño recorrido al alza para el valor. Es importante tener en cuenta que es probable que Microsoft siga siendo una empresa rentable a largo plazo, por lo que no tiene por qué estar infravalorada para ser una buena inversión a largo plazo.

Los analistas tienen un objetivo de precio medio de ~516 $/acción, lo que significa que ven un recorrido al alza del 8% para el valor:

Riesgos a tener en cuenta

A pesar de las buenas perspectivas, los inversores deben ser conscientes de varios riesgos que podrían afectar al crecimiento y la valoración de Microsoft:

- Riesgo de monetización de la IA: Microsoft está invirtiendo mucho en IA a través de Copilot y Azure. Si la adopción es más lenta de lo esperado o la monetización es insuficiente, podría afectar al crecimiento de los beneficios en el futuro.

- Presión normativa: Como una de las mayores empresas tecnológicas del mundo, Microsoft se enfrenta a un continuo escrutinio antimonopolio tanto en Estados Unidos como en Europa. Los cambios normativos podrían limitar las adquisiciones o afectar a las prácticas empresariales.

- Competencia en la nube: Azure sigue creciendo, pero se enfrenta a la dura competencia de AWS y Google Cloud. La ralentización del crecimiento o la presión sobre los precios en el segmento de la nube podrían afectar a los ingresos de Microsoft.

- Sensibilidad a la valoración: Microsoft cotiza con una prima en relación con la mayoría de sus homólogas de gran capitalización. Si no se cumplen las expectativas de crecimiento, incluso un modesto descenso de su múltiplo PER podría comprimir la rentabilidad.

TIKR Comida para llevar

Microsoft es una rara mezcla de escala, rentabilidad y crecimiento a largo plazo, y el modelo de valoración de TIKR muestra que aún tiene margen de maniobra.

Si la empresa sigue funcionando, los inversores podrían obtener una rentabilidad anual superior al 13% en los próximos dos años sin necesidad de expansión múltiple.

¿Es posible comprar acciones de Microsoft en los próximos 24 meses? Utilice el modelo de valoración de TIKR junto con las previsiones de crecimiento y los objetivos de precio de los analistas para ver si está infravalorada en la actualidad.

Valore cualquier acción con los modelos de valoración de TIKR (¡es gratis!) >>>

¿Quiere invertir como Warren Buffett, Joel Greenblatt o Peter Lynch?

TIKR acaba de publicar un informe especial en el que desglosa 5 potentes filtros de valores inspirados en las estrategias exactas utilizadas por los mejores inversores del mundo.

En este informe, descubrirá:

- Un cribador al estilo de Buffett para encontrar compuestas de lomo ancho a precios justos

- La fórmula de Joel Greenblatt para conseguir acciones de alto rendimiento y bajo riesgo

- Una herramienta inspirada en Peter Lynch para descubrir las pequeñas capitalizaciones de rápido crecimiento antes de que Wall Street las descubra

Cada filtro es totalmente personalizable en TIKR, para que pueda aplicar estrategias de inversión legendarias al instante. Tanto si busca valores que compitan a largo plazo como si prefiere invertir en valores que han pasado desapercibidos, estos filtros le ahorrarán horas y mejorarán su ventaja.

Este es su atajo a marcos de inversión probados, respaldados por datos reales de rendimiento.

Haga clic aquí para suscribirse a TIKR y obtener este informe completo ahora, completamente gratis.

¿Busca nuevas oportunidades?

- Vea qué valorescompran los inversores multimillonarios de para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!