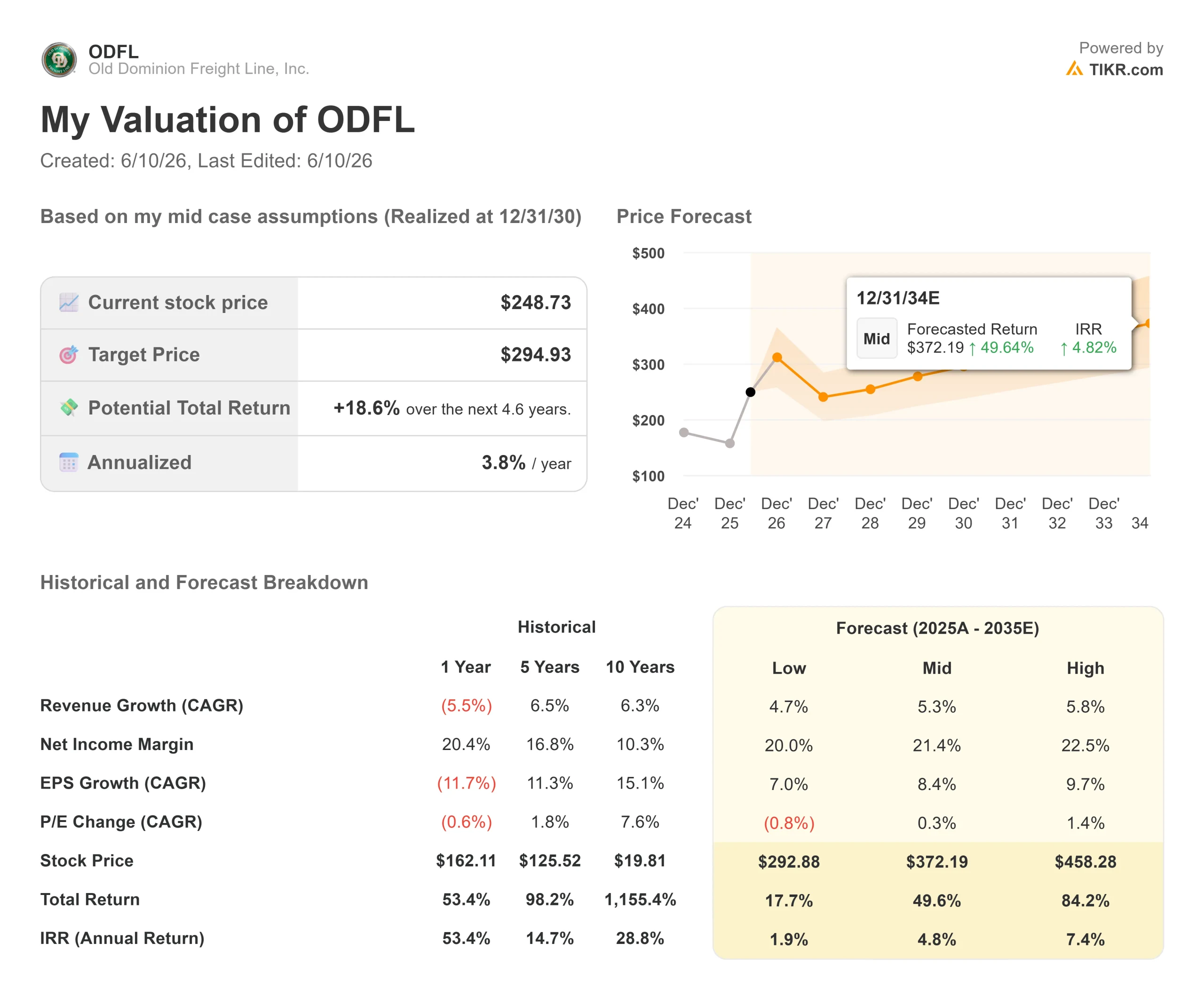

Datos clave sobre las acciones de Old Dominion Freight Line

- Precio actual: 235,48 $

- Precio objetivo (medio): ~295 $

- Precio objetivo de consenso del mercado: ~221 $

- Rentabilidad total potencial: ~19 % (a partir del precio de entrada del modelo de 248,73 $)

- TIR anualizada: ~4 % / año

- Reacción ante los resultados: +1,47 % el 29/04/26

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

El día que Amazon llegó a LTL

Old Dominion Freight Line, Inc. (NASDAQ: ODFL) cayó un 5,33 % hasta los 235,48 $ el 10 de junio después de que Amazon anunciara una expansión a nivel nacional de su servicio de transporte de carga de menos de un camión completo. La acción acababa de alcanzar un máximo de 52 semanas de 252,03 dólares en la sesión anterior. Saia y la recién independizada FedEx Freight, que completó su escisión de FedEx Corp. el 1 de junio, también cayeron bruscamente. La reacción fue sectorial y rápida.

La iniciativa de Amazon, llevada a cabo a través de su unidad Amazon Supply Chain Services, amplía su oferta de LTL más allá de los envíos entrantes a Amazon a cualquier destino, incluidos almacenes de terceros, centros de distribución y socios minoristas. Según el comunicado de prensa de Amazon, el servicio cuenta con el respaldo de más de 80 000 remolques y 24 000 contenedores intermodales y está dirigido a envíos de entre uno y seis palés, o de entre 150 y 15 000 libras. Se trata de una incursión directa en un territorio en el que Old Dominion lleva prestando servicio desde hace más de 90 años.

La pregunta que deben responder los inversores es: ¿está el mercado descontando una amenaza estructural real o se trata solo de un titular?

Lo que la reacción está realmente descontando

Raymond James afirmó que la entrada de Amazon no supone un cambio de perspectiva a corto plazo para los transportistas públicos de LTL, pero merece la pena estar atentos. La firma señaló que las operaciones de LTL dependen de la densidad de terminales, la ejecución de recogidas y entregas, la gestión de la carga y la consistencia del servicio, áreas en las que transportistas como Old Dominion cuentan con ventajas estructurales construidas a lo largo de décadas. Raymond James también señaló que el mayor riesgo a corto plazo recae sobre los pequeños y medianos transportistas que ya forman parte del ecosistema de Amazon, mientras que los grandes transportistas empresariales podrían resistirse a compartir datos de carga y de la cadena de suministro con un competidor directo.

Esa distinción es importante. El negocio de Old Dominion, detallado en sus materiales de relaciones con los inversores, se basa en un servicio premium que permite aplicar precios más altos, no en la competencia por tarifas por palé.

En la conferencia sobre resultados del primer trimestre de 2026, el director financiero Adam Satterfield abordó directamente la presión competitiva cuando se le preguntó sobre la escisión de FedEx Freight: «La brecha de servicio entre nosotros y nuestra competencia es tan amplia como siempre, si no más». Esa afirmación se vio respaldada por métricas concretas: un 99 % de entregas puntuales y una tasa de reclamaciones por daños en la carga inferior al 0,1 % en el primer trimestre, ambas cifras líderes en el sector.

Amazon no puede igualar ninguna de esas métricas de la noche a la mañana.

Consulte las estimaciones históricas y futuras de las acciones de Old Dominion Freight Line (¡Es gratis!) >>>

Lo que muestran los datos operativos

La venta masiva se produce en un contexto de mejora real de los fundamentos.

Old Dominion reportó un beneficio por acción (BPA) de 1,14 dólares en el primer trimestre de 2026, frente a la estimación de Wall Street de 1,05 dólares, superando las expectativas en un 8,46 %, con unos ingresos de 1330 millones de dólares que también superaron las previsiones. Las acciones subieron un 1,47 % el día de la publicación de resultados. En la conferencia, Satterfield afirmó que la empresa se sentía cómoda con la mejora estacional histórica de entre 300 y 350 puntos básicos en el ratio operativo del primer al segundo trimestre. Esa previsión se publicó antes del anuncio de Amazon.

Posteriormente, el 3 de junio, la actualización de mitad de trimestre de Old Dominion mostró que los ingresos diarios de mayo aumentaron un 12,3 % interanual, impulsados por la fortaleza de los precios, que compensó con creces una caída del 3,8 % en las toneladas de carga de menos de camión completo (LTL) por día. El peso por envío, una medida que Satterfield señaló como indicador adelantado de la demanda industrial, aumentó un 1,6 % interanual en mayo. Señaló en la conferencia del primer trimestre que el peso por envío en mercados fuertes ha rondado históricamente las 1.600 libras, en comparación con las aproximadamente 1.490 libras actuales. Esa diferencia es donde reside la historia del apalancamiento operativo.

En cuanto a la calidad de la carga que vuelve de la consolidación de camiones completos, el presidente y director ejecutivo Marty Freeman fue directo: «Cuando vuelve a nosotros, se mueve a esos precios rentables de LTL que tenemos en vigor para ellos». La competencia de Amazon en los precios de los palés pequeños no altera esa dinámica.

El balance detrás de la posición

Old Dominion tiene una posición de efectivo neto de 248 millones de dólares sin deuda significativa. En el primer trimestre de 2026, generó 373,6 millones de dólares en efectivo procedente de las operaciones, devolvió 88,1 millones de dólares mediante la recompra de acciones y destinó 62,6 millones de dólares a gastos de capital.

El flujo de caja libre del año completo 2025 fue de 985 millones de dólares. Las estimaciones de consenso sobre el proyecto TIKR apuntan a que aumentará hasta alrededor de 1.280 millones de dólares en 2026, lo que supone un incremento de aproximadamente el 30 %, a medida que el ciclo de inversión de capital llega a su fin. El plan de inversión para 2026 es de 265 millones de dólares, frente a los 415 millones de 2025. Este recorte es deliberado: tras casi 2.000 millones de dólares en inversiones de capital durante los tres años anteriores, la red se construyó anticipándose a la recuperación del volumen. Con un exceso de capacidad en los centros de servicio superior al 35 %, el flujo incremental de mercancías se gestiona con márgenes de beneficio muy elevados sin requerir un nuevo gasto proporcional.

La rentabilidad sobre el capital invertido se sitúa en el 27,9 % sobre una base acumulada, con niveles de volumen reducidos.

Vea cómo se comporta Old Dominion Freight Line frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 235,48 dólares

- Precio objetivo (medio): ~295 $

- Rentabilidad total potencial: ~19 % (desde el precio de entrada del modelo de 248,73 $)

- TIR anualizada: ~4 % / año

El escenario medio utiliza una tasa de crecimiento compuesto anual (CAGR) de los ingresos de alrededor del 5 % y un margen de beneficio neto que se expande hacia el 21 %, frente al 18,6 % de 2025. Ambos datos se basan en el apalancamiento operativo: un mayor flujo de mercancías a través de una red de costes en gran parte fijos que opera muy por debajo de su capacidad. Satterfield señaló en la conferencia del primer trimestre que, en años de recuperación anteriores, concretamente 2014-15, 2017-18 y 2021-22, ODFL superó a sus competidores en volumen en entre 900 y 1000 puntos básicos. Si ese patrón se repite, la hipótesis intermedia podría resultar conservadora.

El principal riesgo es un estancamiento de la recuperación. Si la incertidumbre macroeconómica mantiene el transporte de mercancías industriales en niveles moderados hasta 2026, o si Amazon capta suficiente volumen de pequeños transportistas como para frenar la mejora secuencial del tonelaje, el apalancamiento operativo se retrasará. La acción cotiza a 26,56 veces el EV/EBITDA NTM y a 43,64 veces el PER NTM, lo que deja un margen limitado para la decepción y significa que ODFL ya cotiza por encima del objetivo de consenso de Wall Street de ~221 dólares.

Conclusión

La verdadera prueba no es el anuncio de Amazon. Es el tonelaje del segundo trimestre.

Satterfield pronosticó una mejora secuencial del volumen hasta junio, y los datos de mayo confirmaron que la tendencia se mantiene. Si junio se mantiene y la mejora del ratio operativo del segundo trimestre se sitúa en el rango previsto de 300 a 350 puntos básicos, la venta masiva de hoy parecerá una reacción exagerada. Si el tonelaje no cumple las expectativas y el ratio operativo decepciona, la valoración superior de 43,64 veces los beneficios futuros será más difícil de defender. Esté atento al informe de resultados del segundo trimestre de Old Dominion, previsto para finales de julio. Esa cifra responderá a la pregunta planteada en el titular de hoy.

¿Deberías invertir en Old Dominion Freight Line?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Old Dominion Freight Line y verás años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para estar al tanto de Old Dominion Freight Line junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Old Dominion Freight Line en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y feliz inversión!