Estadísticas clave de las acciones NVTS

- Rango de 52 semanas: ~$2 a ~$22

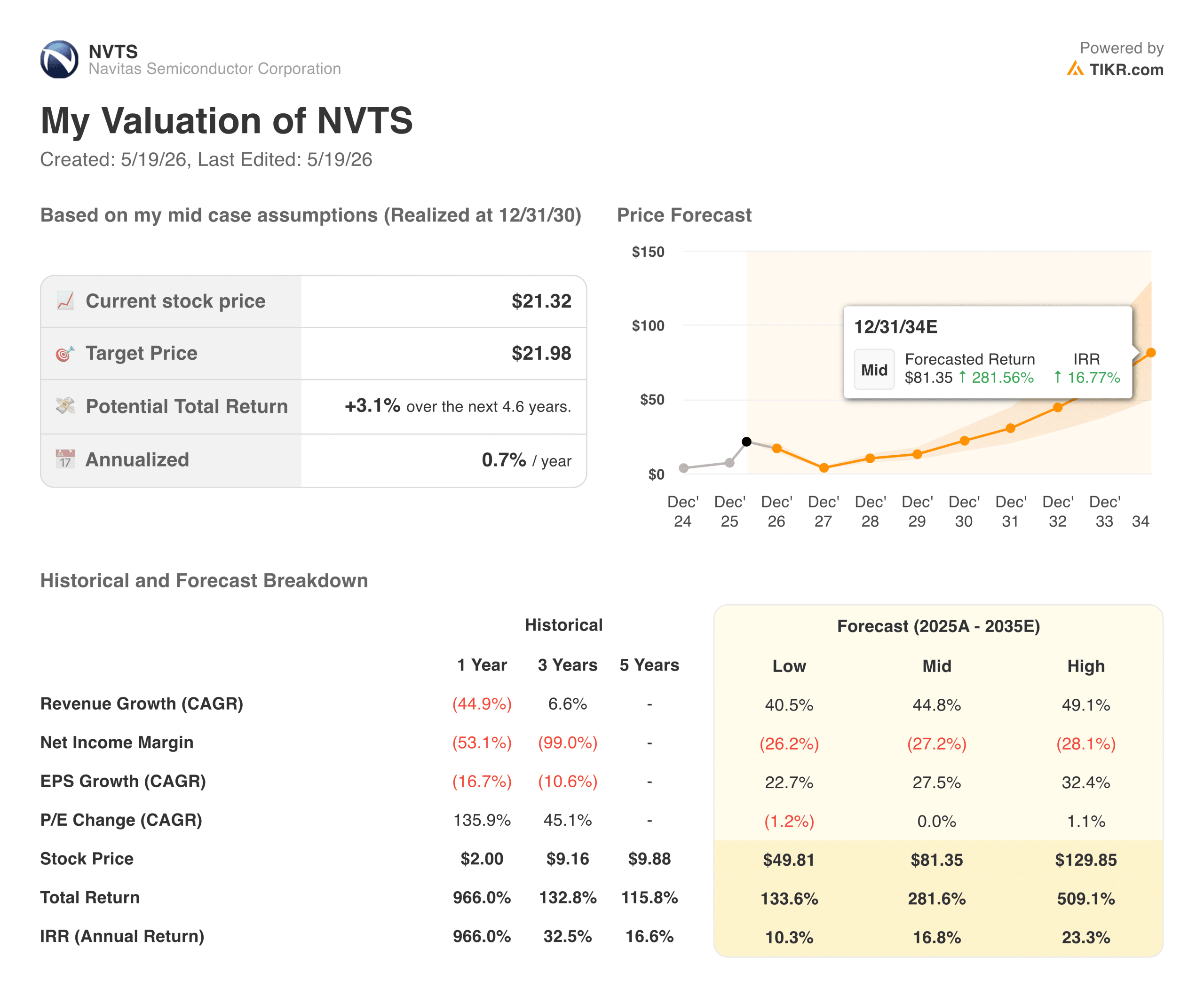

- Precio actual: $21.32

- Precio objetivo TIKR (medio, 4,6 años): ~$22

- TIR anualizada de TIKR (Mediana, 4,6 Años): ~1% anual

- TIR TIKR (Mediana, 8+ Años): ~17% anual

- Ingresos trimestrales más recientes: 8,6 millones de dólares (-39% interanual, +18% secuencial)

- Margen bruto no-GAAP: 39,0%.

- Pérdida neta trimestral más reciente: 33,8 millones de dólares

- Ingresos previstos para 2020: ~$41M

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis)>>>

El rally del 1.000% y la caída de los ingresos del 39

La forma más fácil de entender Navitas Semiconductor (NVTS) es aceptar que ambas cosas son ciertas al mismo tiempo: los ingresos cayeron casi un 40% interanual en el trimestre más reciente, y las acciones han subido aproximadamente un 1.000% en los últimos doce meses. En Navitas, ambas cosas son ciertas, y entender por qué lo dice todo sobre el tipo de inversión que es en realidad.

Navitas fabrica semiconductores de potencia de nitruro de galio y carburo de silicio, los chips que controlan cómo fluye la electricidad a través de los centros de datos, los cargadores de vehículos eléctricos, los inversores solares y los equipos industriales. El GaN y el SiC funcionan de forma más eficiente que el silicio tradicional a voltajes y temperaturas más altos, lo que es importante cuando se trata de refrigerar un edificio lleno de servidores de IA o cargar rápidamente un vehículo eléctrico.

El descenso de los ingresos se debió a la salida deliberada del negocio de móviles y consumo de bajo margen en China, que se produjo antes de que pudieran llegar los ingresos de sustitución de alta potencia. Esa es la configuración que reflejan los gráficos.

Consulte las previsiones de crecimiento y los precios objetivo de los analistas para las acciones de NVTS (¡Es gratis!) >>>

Lo que nos dice el gráfico del margen bruto

Los márgenes brutos comenzaron en el 45% en 2021, cayeron al 31% en 2022 a medida que los volúmenes de móviles se vendían a precios más bajos para llenar la capacidad de fabricación, se recuperaron hasta el 39% en 2023, y luego volvieron al 31% en 2025 a medida que los móviles se reducían antes de que la alta potencia pudiera escalar.

Sin tener en cuenta los PCGA, que excluyen la amortización relacionada con las adquisiciones a través del coste de los bienes vendidos, el último trimestre fue del 39%. La trayectoria que persigue la dirección es una mejora constante de los márgenes a medida que crecen los ingresos de los centros de datos de IA y los móviles se reducen a cero.

El gráfico histórico muestra un negocio que aún no ha demostrado esa tendencia de forma consistente, lo que es una lectura honesta de dónde están las cosas.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Cómo es el Cash Burn

Navitas ha quemado entre 44 y 66 millones de dólares en flujo de caja libre cada año desde su salida a bolsa, sin ningún año de FCF positivo. Las estimaciones muestran una mejora gradual de aproximadamente -61 millones de dólares en 2026 a -22 millones de dólares en 2028, y el punto de equilibrio depende de que los ingresos trimestrales se sitúen en la franja alta de los 30 millones de dólares. La dirección ha sido explícita sobre ese umbral.

Para conseguirlo, es necesario que el crecimiento secuencial continúe sin interrupción, que los márgenes brutos se mantengan o mejoren y que los gastos de explotación se mantengan prácticamente planos. Cada hipótesis es plausible por separado. Mantener los tres simultáneamente durante varios años es donde reside el riesgo de ejecución.

Qué dice realmente el modelo TIKR

El modelo TIKR a corto plazo es inusualmente directo. El objetivo medio a 4,6 años es esencialmente 22 $, apenas por encima del precio actual, lo que implica una rentabilidad anualizada inferior al 1%.

El escenario intermedio a 8 años es totalmente distinto, con un objetivo de unos 81 dólares a aproximadamente un 17% anual si Navitas crece aproximadamente un 45% anual, alcanza la rentabilidad y se revaloriza a medida que el negocio madura.

La diferencia entre estos dos plazos indica exactamente de qué tipo de inversión se trata. No estamos comprando un crecimiento de los beneficios a corto plazo, sino una apuesta a largo plazo en una plataforma tecnológica.

Lo que podría hacer subir o bajar los rendimientos

El caso alcista se basa en tecnología real, ya que GaN y SiC realmente superan al silicio en aplicaciones de alta potencia, los centros de datos de IA realmente necesitan un suministro de energía más eficiente, y los ingresos de alta potencia crecieron un 35% interanual en el trimestre más reciente, con la infraestructura de IA aumentando específicamente un 50% secuencialmente. Si ese impulso se consolida a medida que se desvanece el móvil, el problema de la mezcla se resuelve por sí solo.

El caso negativo es que Navitas es una pequeña empresa con 8,6 millones de dólares de ingresos trimestrales que queman entre 40 y 65 millones de dólares anuales, compitiendo contra Texas Instruments, Infineon y ON Semiconductor en mercados que están atrayendo más capital a medida que la tecnología madura.

El actual múltiplo precio-ventas casi no deja margen para el riesgo de ejecución.

¿Merece la pena comprar NVTS a 124 dólares?

Si cree en la historia de la adopción de GaN y SiC a lo largo de una década y está dispuesto a aguantar años de FCF negativo y volatilidad trimestral, merece la pena considerar seriamente el caso a 8 años a unos 81 $ a aproximadamente un 17% anual.

Si se evalúan los próximos cuatro o cinco años, el modelo es casi explícito: la subida a corto plazo desde el precio actual es mínima.

Las acciones ya han descontado la mayor parte de las buenas noticias a corto plazo, y el camino desde los 41 millones de dólares de ingresos anuales hasta algo que justifique el múltiplo actual va a llevar más tiempo de lo que podrían sugerir los resultados de los últimos doce meses.

Analizar Navitas Semiconductoren TIKR Free→

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutoscon la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá.Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!