Estadísticas clave de las acciones de Chevron

- Rango de 52 semanas: 134 $ a 215 $.

- Precio actual: $196

- Objetivo medio de Street: $215

- Objetivo máximo de la calle: $236

- Consenso de analistas: 13 a favor / 5 en contra / 6 a favor / 1 en contra / 1 a favor de la venta

- Modelo Objetivo TIKR (Dic. 2030): $

Las acciones de Chevron baten en el primer trimestre mientras ejecutan el libro de jugadas que ningún rival puede copiar

Chevron Corporation(CVX) es una de las mayores compañías energéticas integradas del mundo, y su informe de resultados del primer trimestre de 2026 ofreció la prueba más clara hasta la fecha de que la arquitectura de su cartera se construyó exactamente para el momento en el que se encuentra ahora el mundo.

La empresa registró un beneficio por acción ajustado de 1,41 dólares en el 1T 2026, superando ampliamente la estimación de consenso de 0,95 dólares, aun cuando los ingresos netos de 2.200 millones de dólares cayeron un 36,9% interanual bajo el peso de unos 3.000 millones de dólares en efectos de sincronización de derivados vinculados a la fuerte subida de los precios de las materias primas durante marzo.

Este efecto temporal no es una historia fundamental, sino un artefacto contable de la subida de los precios del petróleo, y el director financiero Eimear Bonner confirmó que se espera que alrededor de 1.000 millones de dólares de estas posiciones sobre papel se conviertan en beneficios en el segundo trimestre.

La verdadera historia de las acciones de Chevron es lo que está haciendo el negocio de exploración y producción: los beneficios del segmento de 3.900 millones de dólares aumentaron un 4% interanual, la producción alcanzó los 3.858 MBOED en el trimestre y la producción estadounidense superó los 2 millones de barriles diarios por tercer trimestre consecutivo, ahora reforzada por la integración completa de la adquisición de Hess.

Menos del 5% de la producción de Chevron se sitúa en Oriente Medio, una ventaja estructural frente a rivales con mayor exposición regional, y el CEO Mike Wirth se apoyó en este hecho durante la llamada de resultados del 1T 2026: "A pesar de la mayor volatilidad geopolítica y las interrupciones de suministro relacionadas, Chevron obtuvo unos sólidos resultados en el primer trimestre, subrayando la resistencia de nuestra cartera y el valor de una ejecución disciplinada."

La planta de Tengizchevroil (TCO) en Kazajstán, el mayor activo generador de efectivo de Chevron, volvió a la plena producción después de una interrupción relacionada con un incendio en el primer trimestre y ahora está funcionando por encima de 1 millón de BOEPD, con una previsión de flujo de caja libre para todo el año de 6.000 millones de dólares sin cambios a pesar del revés del primer trimestre.

Chevron también se movió en Venezuela, completando un intercambio de activos con PDVSA que amplió su participación en la empresa conjunta Petroindependencia al 49% y añade superficie contigua a su posición Petropiar en la Faja del Orinoco, con el CEO Wirth proyectando que la deuda venezolana pendiente de la compañía se recuperará totalmente en 2027 a los niveles de precios actuales.

Los analistas mantienen un objetivo medio de 215 dólares para las acciones de CVX a pesar del ruido de Downstream

El debate de inversión en torno a las acciones de Chevron en este momento no es si el negocio está funcionando bien, sino si los efectos temporales de los derivados que oscurecen los beneficios GAAP del primer trimestre seguirán distorsionando la lectura del mercado sobre la generación de efectivo subyacente.

La respuesta es no. El impacto temporal de 3.000 millones de dólares en el primer trimestre se debe al aumento de los precios y a la contabilidad a precios de mercado de las posiciones en derivados sobre papel vinculadas a cargamentos físicos; estos efectos se invierten mecánicamente a medida que se liquidan los cargamentos, y Bonner fue directo al confirmar el calendario de reversión para el segundo trimestre.

Si eliminamos el ruido temporal, lo que queda es un negocio que genera un flujo de caja libre ajustado de 4.100 millones de dólares en un solo trimestre, con las refinerías estadounidenses funcionando a un rendimiento récord de crudo y las instalaciones internacionales de GNL de Gorgon y Wheatstone funcionando a pleno rendimiento.

Street ha asimilado esa lectura con claridad: 13 analistas valoran CVX como "Comprar", 5 como "Superar", 6 como "Mantener", 1 como "Insuficiente" y 1 como "Vender", con un precio objetivo medio de alrededor de 215 dólares, lo que implica una subida de aproximadamente el 10% desde el precio actual de 196,12 dólares.

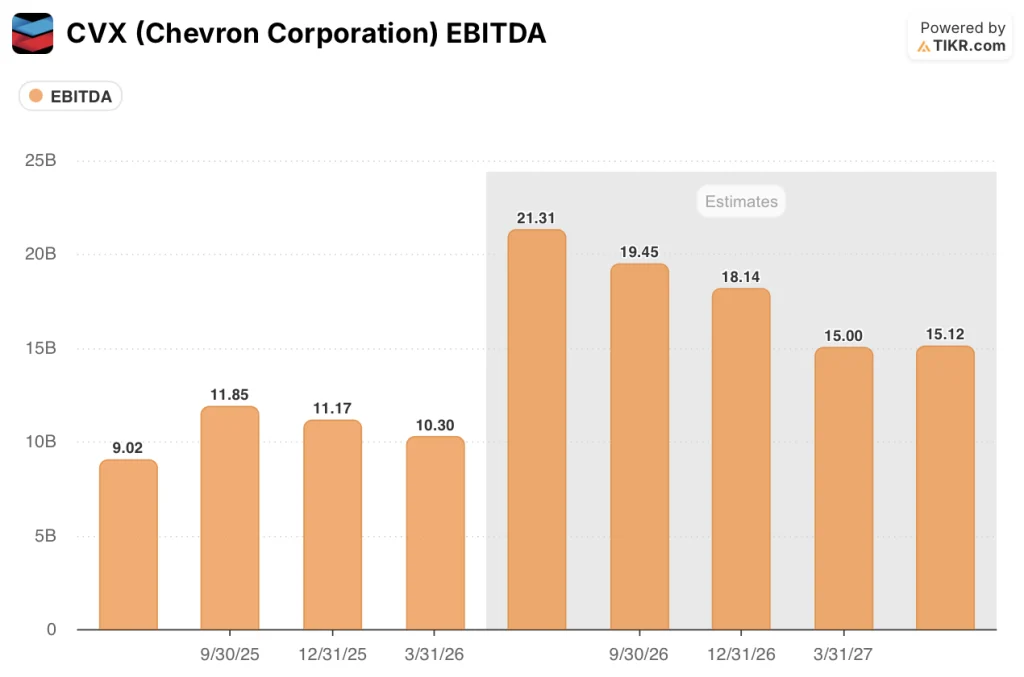

El EBITDA de consenso para el segundo trimestre de 2026 se prevé en torno a los 21.000 millones de dólares, lo que supone un aumento interanual de aproximadamente el 136%, reflejo de la combinación de los elevados precios del petróleo derivados de la interrupción del estrecho de Ormuz y la plena integración de los activos de Hess en la base de producción.

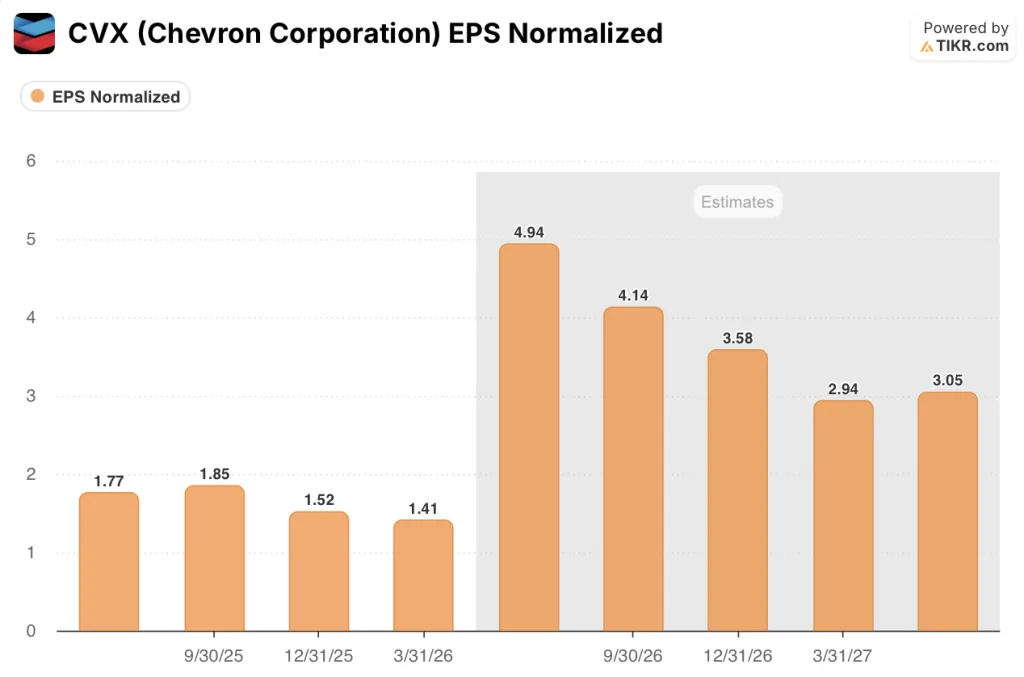

Mientras tanto, el panorama por acción cuenta la misma historia con aún más precisión: el BPA de consenso para el segundo trimestre de 2026 se sitúa en torno a los 5 dólares, frente a los 1,41 dólares del primer trimestre y los 1,85 dólares del periodo anterior, a medida que se invierte el lastre de los derivados que redujo los beneficios del primer trimestre y las elevadas realizaciones de las materias primas fluyen a través de los márgenes de exploración y producción sin la compensación contable.

Los argumentos estructurales a favor de las acciones de Chevron se basan en tres pilares que están dando resultados en estos momentos: la integración de Hess añadió aproximadamente 500.000 BOEPD de producción interanual en el 1T, los activos de gas del Mediterráneo Oriental en Leviathan y Tamar están funcionando a plena capacidad con proyectos de expansión en marcha, y el trabajo de eliminación de cuellos de botella de TCO completado a finales de 2025 está mostrando un aumento temprano de la producción que la dirección dice que cuantificará en la llamada del 2T.

De hecho, Wirth destacó que la integración del refino de Chevron está dirigiendo ahora más del 40% del crudo a sus refinerías asiáticas y más del 50% a su sistema estadounidense, una ventaja competitiva en un mercado en el que el acceso al crudo es la principal limitación de la producción.

Caso base de 210 dólares de TIKR y camino hacia los 280 dólares en 2030

El modelo de valoración de caso medio de TIKR sitúa las acciones de CVX en torno a los 210 dólares a finales de 2026, anclado en una expansión del margen de beneficio neto en torno al 11% y una CAGR del BPA de aproximadamente el 9% hasta 2030, hipótesis basadas en la rampa de producción de Hess, la mejora de la descongestión de TCO y unos precios de las materias primas elevados y sostenidos al menos hasta mediados de la década.

A unos 196 $, frente a la previsión de precios de TIKR para 2030 de unos 281 $, con una rentabilidad total de alrededor del 43% durante el periodo de previsión, frente a una TIR histórica a 10 años del 7%, las acciones de Chevron parecen infravaloradas para los inversores con un horizonte a varios años dispuestos a poseer una gran empresa con disciplina de capital durante un periodo de precios de la energía estructuralmente elevados.

El escenario para CVX se reduce a una pregunta: ¿durante cuánto tiempo persiste el actual entorno de suministro y qué parte de ese flujo de caja devuelve Chevron frente a la reinversión?

Están infravaloradas las acciones de Chevron?

El modelo de caso medio de TIKR sitúa a CVX en torno a los 210 dólares a finales de 2026 y en torno a los 281 dólares en 2030, lo que supone aproximadamente un 10% a corto plazo y alrededor de un 43% de rentabilidad total durante el periodo de previsión.

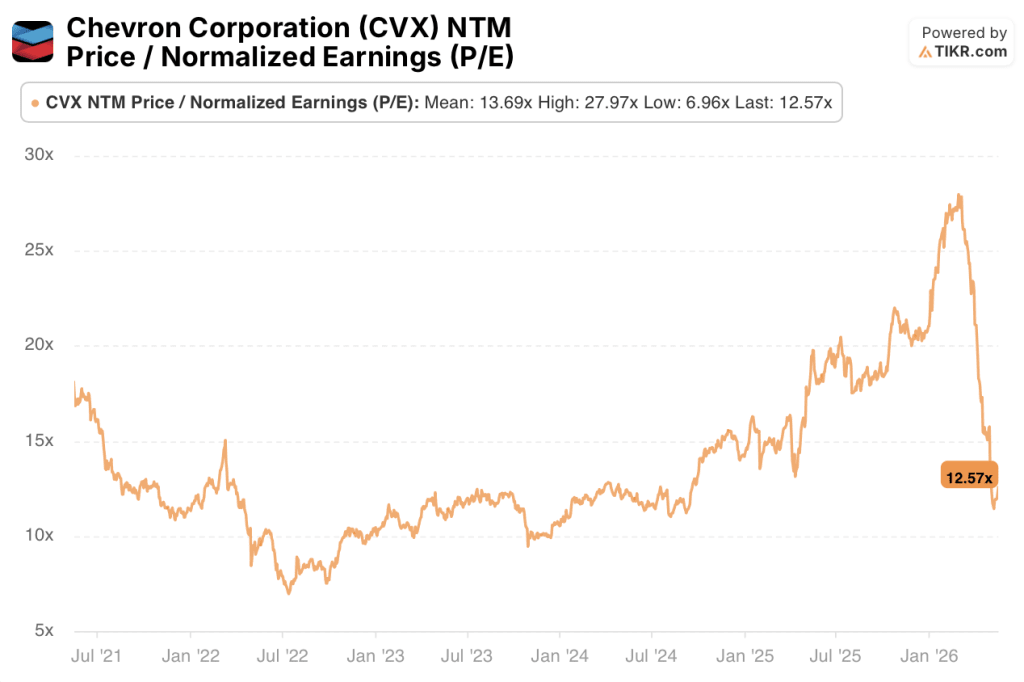

CVX cotiza actualmente a 12,57 veces el PER NTM, por debajo de su media histórica de 13,69 veces, mientras que se espera que el beneficio por acción casi se triplique interanualmente en el segundo trimestre a medida que se disipen los efectos temporales de los derivados del primer trimestre.

La variable clave es la durabilidad de los precios de las materias primas más allá de la interrupción de Ormuz.

¿Debería invertir en Chevron Corporation?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Consulte las acciones de Chevron Corporation y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Chevron Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.