Estadísticas clave de las acciones de Merck

- Rentabilidad en la última semana: +1.3%

- Rango de 52 semanas: $73.3 to $125.1

- Precio actual: 121,4

¿Qué ha ocurrido?

La decisión deMerck de dividir su negocio de salud humana en dos unidades es señal de una empresa que construye ahora su identidad post-Keytruda, con las acciones de MRK cotizando a 121,41 dólares mientras los inversores sopesan una cartera de productos en desarrollo por valor de 70.000 millones de dólares en oportunidades no ajustadas al riesgo.

El 23 de febrero, Merck anunció la reorganización en una Unidad de Negocio de Oncología y una unidad de Especialidades, Farmacia y Enfermedades Infecciosas, nombrando a Brian Foard de Sanofi y a Jannie Oosthuizen para dirigir cada división, al tiempo que despedía a 154 empleados de su planta de fabricación de Gardasil en el condado de Durham el 27 de febrero.

La urgencia estructural se hace innegable cuando los 31.700 millones de dólares de ingresos de Keytruda en el año fiscal 2025 se sitúan frente a una patente del compuesto que expira en diciembre de 2028, aunque las dos fechas PDUFA de Welireg, el 19 de junio y el 4 de octubre, ya confirman que la línea de sustitución se está moviendo a través de los reguladores según lo previsto.

Por su parte, Robert Davis, consejero delegado de Merck, declaró en la conferencia sobre resultados del cuarto trimestre que "ahora tenemos a la vista más de 70.000 millones de dólares de oportunidades comerciales potenciales para mediados de la década de 2030", una afirmación respaldada por la fecha del 28 de abril de la PDUFA para doravirina/islatravir, el próximo superventas potencial de Merck contra el VIH que ya está a la espera de la acción de la FDA.

Con Welireg registrando un crecimiento de los ingresos del 41% hasta los 716 millones de dólares en el año fiscal 2025 y dos aprobaciones de CCR potencialmente aterrizando dentro de unos meses, Merck está convirtiendo metódicamente la cartera de productos en ingresos antes de que el precipicio de Keytruda obligue al mercado a revalorizar finalmente las acciones.

La opinión de Wall Street sobre las acciones de Merck

La reorganización de Merck el 23 de febrero en dos unidades de salud humana acelera directamente su infraestructura comercial post-Keytruda, posicionando más de 20 lanzamientos en cartera para impulsar el crecimiento de los ingresos antes de que llegue el vencimiento de la patente en 2028.

Fundamentalmente, los ingresos de Merck en el ejercicio 2025 aumentaron hasta 65.000 millones de dólares, con un BPA no-GAAP de 8,98 dólares, aunque las estimaciones para 2026 prevén que el BPA se reduzca a 5,12 dólares, ya que el cargo de 9.000 millones de dólares por Cidara pesa sobre los márgenes a corto plazo.

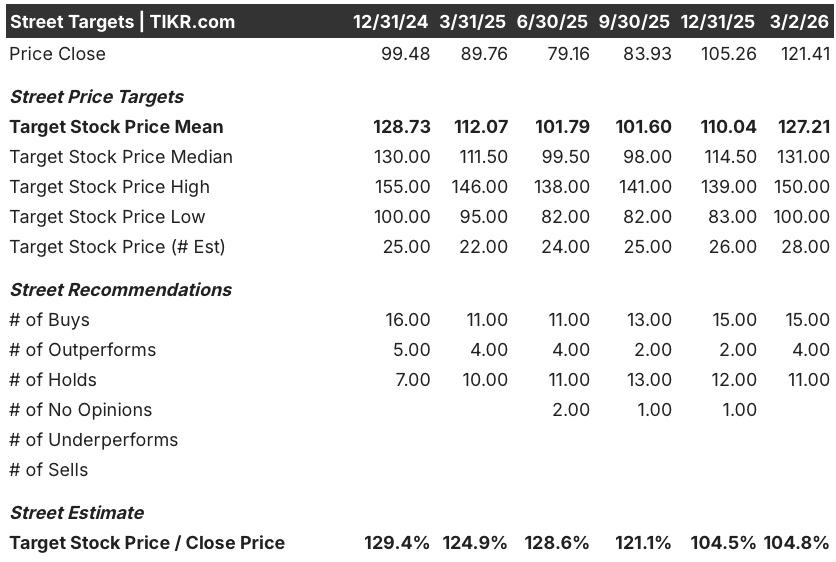

Wall Street muestra actualmente 15 opiniones de compra, 4 de superación y 11 de mantenimiento frente a un precio objetivo medio de 127,21 dólares, lo que implica un alza del 4,8% desde el cierre del 2 de marzo de 121,41 dólares, con una convicción que se mantiene a pesar de la ansiedad por Keytruda LOE.

El rango objetivo de los analistas abarca desde los 100 dólares en el extremo inferior hasta los 150 dólares en el extremo superior, donde el caso alcista depende de la doble aprobación del CCR de Welireg en junio y octubre y el caso bajista refleja el riesgo de calendario del biosimilar Keytruda.

¿Qué dice el modelo de valoración?

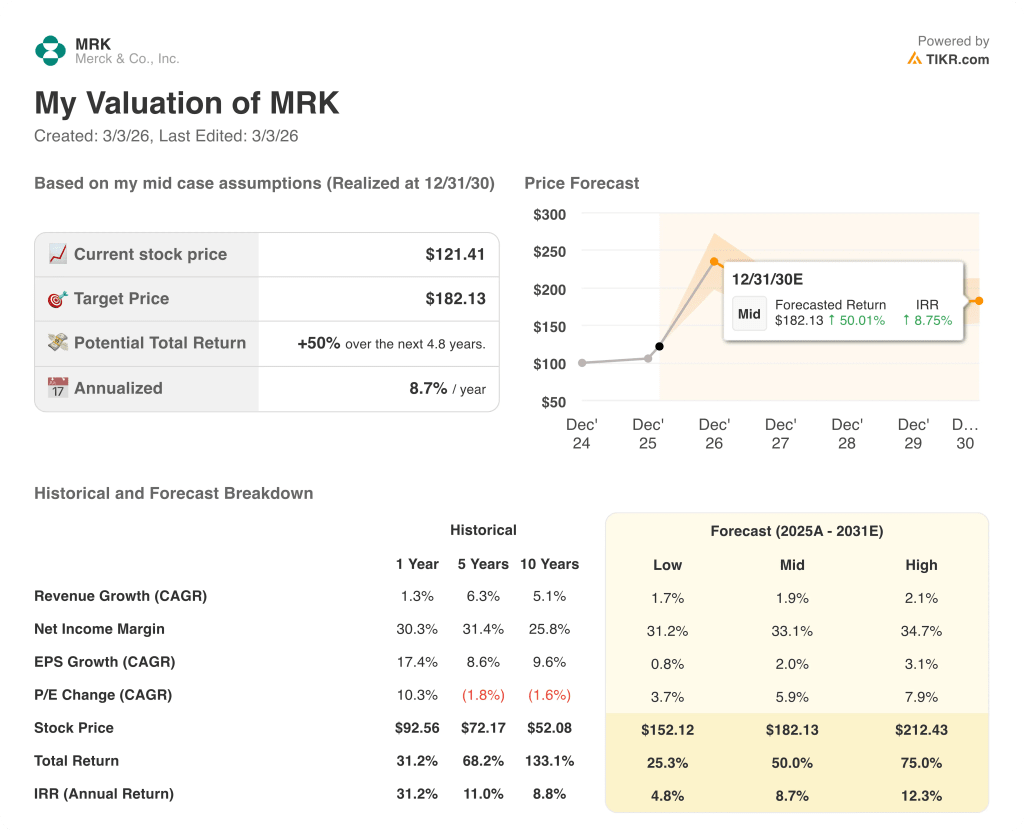

El modelo de valoración TIKR establece un objetivo medio de 182,13 dólares, lo que implica una rentabilidad total del 50% en 4,8 años a una TIR anualizada del 8,7% desde el precio actual de 121,41 dólares.

El mercado está valorando a Merck como una historia de patentes acantiladas, aunque la oportunidad de 70.000 millones de dólares en cartera no ajustada al riesgo es más del doble de los 35.000 millones de dólares de ingresos máximos de Keytruda en 2028, según el consenso.

Sólo Welireg registró 716 millones de dólares de ventas en el ejercicio 2025, un 41% más, con dos solicitudes suplementarias aceptadas por la FDA y fechas PDUFA ya fijadas para mediados y finales de 2026.

El compromiso de la dirección de 3.000 millones de dólares en recompra de acciones para 2026 y un aumento del dividendo trimestral de 0,85 dólares por acción indica que la dirección considera que el precio actual está desconectado del valor intrínseco.

Sin embargo, si la patente del compuesto Keytruda no se mantiene más allá de diciembre de 2028 y se acelera la erosión de los biosimilares, la base de ingresos de 31.700 millones de dólares, que representa casi la mitad de las ventas totales, se enfrenta a una rápida compresión.

La decisión de la PDUFA del 28 de abril sobre doravirina/islatravir será la primera señal concreta de si la cartera de Merck posterior a Keytruda puede lograr aprobaciones comercialmente significativas en la fecha prevista.

MRK está infravalorada a 121,41 dólares, frente a un objetivo de 182,13 dólares del modelo de caso medio, pero la tesis sólo cristalizará plenamente cuando los acontecimientos que reduzcan el riesgo de la cartera confirmen la trayectoria de crecimiento hasta 2027.

Debería invertir en Merck & Co, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MRK y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Merck & Co Inc. junto con todos los demás valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a herramientas profesionales para analizar las acciones de MRK en TIKR →.