Estadísticas clave de las acciones de LendingClub

- Precio actual: $17.18

- Objetivo de la calle (media): ~$23

- Objetivo medio de TIKR: ~37 $.

- Retorno Total Potencial (Medio): ~117%

- TIR anualizada (Media): ~18% / año

- Reducción máxima: -38,28% (18 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

LendingClub (LC), que se situaba un 21% por debajo de su máximo de 52 semanas de 21,67 dólares y generaba una gran incertidumbre.

Los alcistas argumentaron que el rendimiento crediticio superior de LendingClub y el impulso de la originación habían creado una oportunidad mal valorada. Los bajistas señalaban la ausencia de recortes previstos de los tipos de la Reserva Federal y el aumento de los gastos.

La pregunta que se hacía el mercado era: ¿Puede esta empresa crecer de forma rentable en un entorno de tipos más altos a largo plazo?

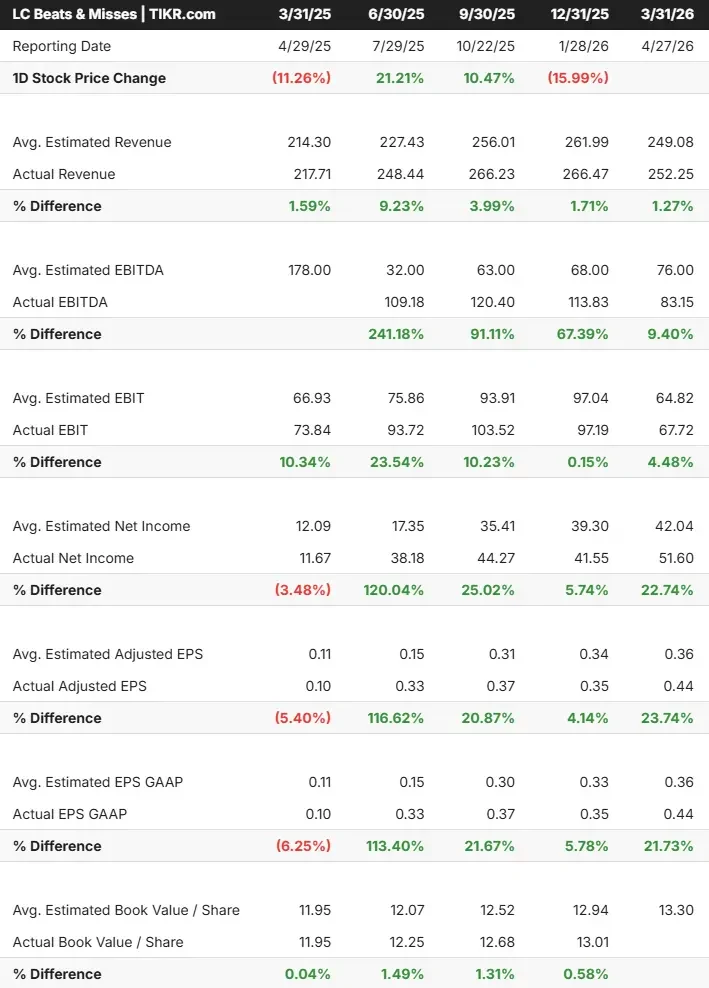

Tras el cierre del 27 de abril, las acciones de LC subieron un 13% a 19,73 dólares inmediatamente después de los resultados. Los materiales de relaciones con los inversores de LendingClub muestran que la empresa obtuvo en el primer trimestre de 2026 unos ingresos netos de 252,3 millones de dólares, un 16% más que en el mismo periodo del año anterior, con unos ingresos antes de impuestos récord de 67,3 millones de dólares. El beneficio por acción diluido fue de 0,44 dólares, más del cuádruple que hace un año y superando el nivel más alto de las previsiones. Las originaciones alcanzaron los 2.700 millones de dólares, un 31% más, por encima de las previsiones.

Junto a la impresión se produjeron dos movimientos estratégicos.

El 21 de abril, LendingClub anunció su cambio de marca a Happen Bank este verano, señalando su evolución de prestamista online a banco digital diversificado.

Simultáneamente, la empresa lanzó la financiación de mejoras en el hogar a través de Wisetack, una plataforma integrada con más de 40.000 contratistas, dirigida al mercado estadounidense de mejoras en el hogar, estimado en 500.000 millones de dólares, con préstamos de hasta 65.000 dólares.

"Estamos comenzando 2026 con un impulso excepcional, con un crecimiento interanual del 31% en originaciones, al tiempo que logramos un beneficio antes de impuestos récord de 67 millones de dólares y un ROTCE del 14,5%", dijo Scott Sanborn, CEO de LendingClub.

Sobre el lanzamiento de mejoras para el hogar, Sanborn fue directo en la llamada de resultados: "La mayor contribución será realmente el próximo año. La mejora del hogar es un motor de beneficios para 2027, no para 2026".

Vea las estimaciones históricas y futuras de las acciones de LendingClub (¡Es gratis!) >>>

¿Está infravalorada LendingClub en la actualidad?

Incluso después de la subida del 13% posterior a los resultados, LC sigue cotizando a sólo 9,4 veces los beneficios NTM y a 1,82 veces EV/EBITDA NTM. En perspectiva, Upstart Holdings cotiza a 14,45 veces EV/EBITDA NTM y Dave Inc. a 12,31 veces, según la página Competidores de TIKR. LendingClub está aumentando las originaciones en un 31%, registrando un margen de beneficio antes de impuestos del 27%, y ha vuelto a registrar beneficios. El descuento con respecto a sus homólogos es difícil de cuadrar con los fundamentos.

El panorama crediticio es el argumento más claro a favor de la acción. LendingClub ha mantenido un rendimiento crediticio superior al 40% en relación con sus competidores a lo largo de cinco años de cosechas trimestrales, según citó Sanborn en la llamada. Las cancelaciones netas cayeron al 3,5% desde el 6,1% de hace un año, y la provisión para pérdidas crediticias se redujo a menos de 1 millón de dólares en el primer trimestre. El Director Financiero, Andrew LaBenne, reconoció que es probable que las insolvencias se normalicen hacia el 5% en la nueva temporada, pero la trayectoria ha superado sistemáticamente las previsiones de la dirección.

Los riesgos son reales. La empresa entró en 2026 esperando 75 puntos básicos en recortes de tipos de la Fed que ya no se producirán. LaBenne confirmó en la conferencia que los precios de venta de los préstamos probablemente bajarán en el segundo trimestre porque todas las operaciones del primer trimestre se cerraron antes de que el conflicto entre Estados Unidos e Irán elevara los tipos de referencia.

Este factor adverso ya está incluido en las previsiones de BPA para todo el año, que se mantienen entre 1,65 y 1,80 dólares. Los gastos también aumentaron un 28% interanual en el primer trimestre, en parte debido a la transición a la contabilidad por el valor razonable y a la reconstrucción de los canales de marketing de pago, que aún se encuentran en sus primeras fases.

Lo que el mercado puede estar infravalorando es la suma de tres catalizadores superpuestos: el cambio de marca de Happen Bank para aumentar los depósitos, la entrada de la vertical de mejoras del hogar en un mercado de 500.000 millones de dólares y más de 60 iniciativas activas de IA que ya han impulsado una tasa de automatización de préstamos superior al 90% y unos costes de producción por préstamo personal emitido mínimos históricos. El objetivo medio de Street, en torno a los 23 dólares, implica una revalorización del 31% desde el cierre del 27 de abril, y el objetivo más alto de los analistas se sitúa en 29 dólares.

Vea cómo se comporta LendingClub frente a sus homólogos en TIKR (¡Es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio Actual: $17.18

- Objetivo medio de TIKR: ~$37

- Rentabilidad Total Potencial: ~117%

- TIR anualizada: ~18% / año

El modelo de caso medio proyecta alrededor de un 19% de CAGR de ingresos hasta 2031, impulsado por dos factores. En primer lugar, el crecimiento del volumen de originación hacia el objetivo a medio plazo de la dirección de 20.000 millones de dólares anuales, respaldado por nuevos sectores verticales y la expansión de los canales de comercialización. En segundo lugar, el crecimiento de los ingresos netos por intereses impulsado por los depósitos, que ya alcanzan los 10.200 millones de dólares y crecen un 14% interanual. El impulsor de los márgenes es el apalancamiento operativo derivado de la automatización de la IA, que se extiende a todo el negocio a medida que se amortizan los costes de inversión de la renovación de la marca. El principal riesgo es la sensibilidad a los tipos: un entorno sostenido de tipos más altos comprime los márgenes de venta de préstamos y empuja a la acción hacia el escenario de caso bajo, que sigue teniendo como objetivo unos 56 dólares por acción para el 31/12/31. El escenario más optimista, que supone una mayor adopción de las mejoras en el hogar y un crecimiento acelerado de los depósitos, apunta a unos 100 dólares por acción para la misma fecha.

Conclusión

La métrica a tener en cuenta en los resultados del 2T 2026 a finales de julio son las originaciones. La dirección dio una previsión de entre 3.000 y 3.100 millones de dólares. Si LC obtiene resultados por encima de ese rango y mantiene el beneficio por acción dentro de las previsiones de 0,40 a 0,45 dólares a pesar del entorno de tipos de referencia más altos, se confirma que el viento en contra de los tipos ya está descontado. LendingClub es un banco digital con una rentabilidad récord, una disciplina crediticia superior y múltiples catalizadores de crecimiento que cotiza con un importante descuento con respecto a sus homólogos. La diferencia entre un múltiplo de beneficios de 9,4 veces y lo que esa combinación vale en realidad es la tesis de inversión en una frase.

¿Debería invertir en LendingClub?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a LendingClub y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir LendingClub junto con cualquier otra acción de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar LendingClub en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!