Pocos valores han llevado a los inversores a un viaje más salvaje que Meta en los últimos tres años.

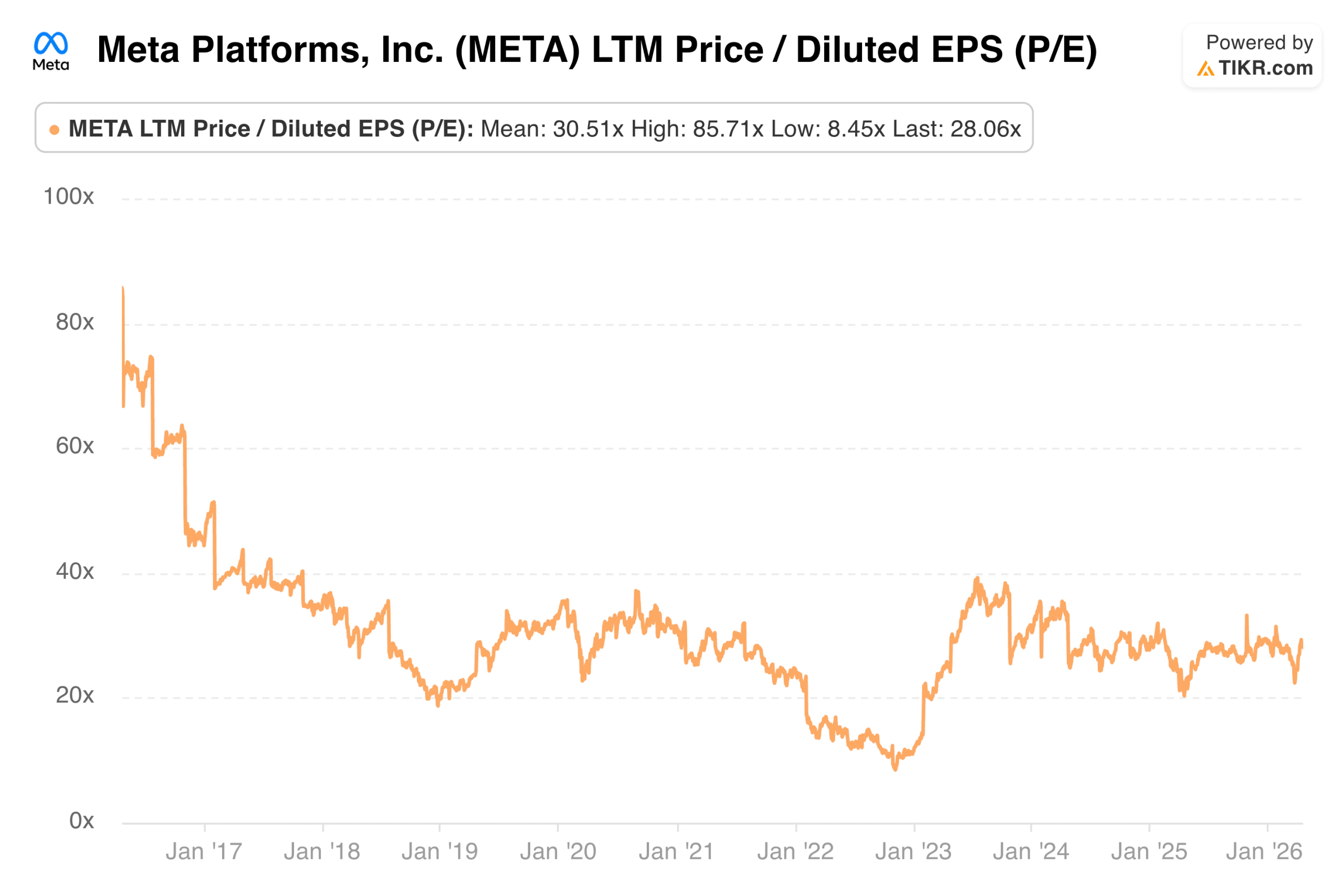

Una empresa que cotizaba a múltiplos de beneficios de un solo dígito a finales de 2022 se ha recuperado desde entonces para cotizar aproximadamente en línea con el mercado en general, impulsada por uno de los giros corporativos más notables entre las empresas tecnológicas de gran capitalización. El PER actual es de aproximadamente 28,06 veces, con un PER futuro de aproximadamente 21,83 veces basado en las estimaciones de beneficios para los próximos 12 meses.

Estas cifras se sitúan ligeramente por debajo de la media a largo plazo, lo que cuenta su propia historia. Meta(META) se ha revalorizado significativamente desde su mínimo, pero el mercado aún no le ha asignado el múltiplo premium que su actual crecimiento de beneficios podría justificar. Para entender por qué es necesario analizar el panorama histórico completo.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos con el nuevo modelo de valoración de TIKR.>>>

El PER actual de Meta en contexto

A aproximadamente 22 veces los beneficios futuros, Meta cotiza con un descuento respecto a varios valores tecnológicos de gran capitalización, a pesar de generar sólidos márgenes y un crecimiento de los ingresos de dos dígitos. El PER/EBITDA a plazo de aproximadamente 11,87 veces y el PER/ingresos a plazo de aproximadamente 6,68 veces cuentan la misma historia. No son múltiplos elevados para un negocio que funciona como Meta en la actualidad.

El PER de 28,06 veces se compara con una media de diez años de aproximadamente 30,51 veces, lo que indica que la acción está ligeramente por debajo de su media a largo plazo sobre una base de arrastre a pesar de la importante recuperación de los beneficios en los últimos dos años.

Un año: Calma relativa tras años de volatilidad

En los últimos doce meses, Meta ha cotizado en una banda bastante estrecha entre aproximadamente 20,97 veces y 33,21 veces, con una media de aproximadamente 27,17 veces. El valor actual de 28,06 veces se sitúa justo por encima de la media de un año, lo que refleja un modesto rebote desde la venta de abril de 2026, impulsada por las preocupaciones macroeconómicas relacionadas con los aranceles y la sensibilidad en torno a los presupuestos de publicidad digital.

Lo notable del rango a un año es lo estable que parece en comparación con lo que había antes. El mercado se ha asentado en gran medida en una banda de cotización de 25x a 35x, lo que sugiere que los inversores han alcanzado una visión más estable del valor real del negocio tras años de auténtica incertidumbre.

Tres años: Una de las oscilaciones más drásticas de la historia de las grandes capitalizaciones

Acérquese a tres años y el panorama cambia por completo. El PER medio durante este periodo es de aproximadamente 29,26x, con un rango de 20,31x a 39,25x. Se trata de una oscilación extraordinaria para una empresa del tamaño de Meta.

El mínimo reflejaba el máximo pesimismo sobre el gasto metaverso, el aumento de los costes, la ralentización de los ingresos publicitarios y el daño persistente de los cambios de privacidad de Apple en ATT. La recuperación a lo largo de 2023 y en 2024, impulsada por la monetización de Reels, la segmentación publicitaria impulsada por IA y el año de eficiencia de Zuckerberg, produjo una de las expansiones múltiples más rápidas que cualquier acción de gran capitalización haya ofrecido en la memoria reciente.

Cinco años: Del pánico a la recuperación

La visión a cinco años captura toda la narrativa desde el optimismo pre-metaverso hasta el pico de la crisis y la recuperación total. El PER medio es de aproximadamente 25,29 veces, con un máximo de 39,25 veces y un mínimo de 8,45 veces.

Lo que hace que este gráfico sea digno de estudio es la velocidad de cada movimiento. El descenso de 30 veces a menos de 9 veces duró aproximadamente dieciocho meses. La recuperación de nuevo hacia 30x llevó aproximadamente el mismo tiempo. Para los inversores dispuestos a mirar más allá de las pérdidas operativas y el escepticismo metaverso sobre la durabilidad del negocio publicitario subyacente, el mínimo fue una de las oportunidades más claras de gran capitalización de la década.

Vea lo que opinan los analistas sobre las acciones de Apple en este momento (gratis con TIKR) >>>

Diez años: Un negocio que el mercado nunca ha sabido valorar

Si retrocedemos hasta la perspectiva completa de diez años, Meta parece un negocio que siempre ha creado debates sobre valoración. El PER medio durante este periodo es de aproximadamente 30,51 veces, el máximo es de 85,71 veces en los primeros años posteriores a la OPV, y el mínimo es el mismo mínimo de 8,45 veces de 2022. El valor actual de 28,06 veces se sitúa ligeramente por debajo de la media a largo plazo.

Cada fase de la historia de Meta produjo un régimen de valoración distinto: la euforia del crecimiento inicial, el escepticismo de la monetización móvil, el descuento regulatorio de Cambridge Analytica, la recalificación pandémica, el colapso metaverso y la recuperación actual. El mercado rara vez ha permanecido quieto durante mucho tiempo, lo que en parte hace interesante la relativa estabilidad actual.

Vea las estimaciones históricas y a futuro de las acciones de Meta (¡Es gratis!) >>>

La historia detrás de la revalorización: De 8x a 28x en dos años

La caída de 2022 no se debió únicamente al sentimiento. Las pérdidas de Reality Labs rondaban los 10.000 millones de dólares anuales. Los cambios en la TCA de Apple habían perjudicado notablemente el retorno de la inversión de los anunciantes en las plataformas de Meta. El crecimiento de usuarios en la aplicación principal de Facebook se estaba estancando. El mercado valoró las acciones como si el negocio principal de publicidad estuviera estructuralmente dañado, no temporalmente interrumpido.

Lo que siguió fue una resolución simultánea de varias de esas preocupaciones. La monetización de Reels se aceleró más de lo que casi nadie esperaba. Las herramientas impulsadas por IA a través de la plataforma Advantage+ de Meta compensaron parcialmente el daño de la TCA al mejorar la segmentación en la plataforma. El año de la eficiencia recortó los costes de forma agresiva, produciendo un aumento de los márgenes operativos que se tradujo directamente en un crecimiento del BPA, que el antiguo múltiplo simplemente no anticipó.

El resultado fue una de las recuperaciones más rápidas desde un mínimo de múltiplo importante en la historia de la tecnología de gran capitalización, no porque el negocio se transformara fundamentalmente, sino porque las peores suposiciones del mercado resultaron erróneas.

Argumentos alcistas para mantener un múltiplo superior

El caso alcista comienza con la IA que sigue mejorando el rendimiento de la publicidad. Advantage+ utiliza el aprendizaje automático para optimizar las ubicaciones, la selección creativa y la segmentación de audiencias para mejorar el retorno de la inversión de los anunciantes sin depender de datos de terceros. A medida que este sistema madura, el inventario publicitario de Meta se vuelve más valioso por impresión, independientemente del crecimiento del volumen.

El posicionamiento de Llama como plataforma de IA de código abierto es la segunda pieza. Al dar a conocer sus modelos abiertamente, Meta se ha integrado en el ecosistema de desarrollo de IA de una forma que genera atracción de talento, influencia en el sector y futuras opciones de monetización que aún no aparecen en ningún modelo consensuado.

La eventual reducción de las pérdidas de Reality Labs supondría un tercer impulso mecánico. Incluso una modesta mejora en la estructura de costes de ese segmento, sin un aumento correspondiente de los ingresos, fluye directamente a los beneficios por acción, que el múltiplo actual no refleja plenamente.

El caso bajista de la compresión del múltiplo

Reality Labs sigue siendo la preocupación estructural más visible, ya que ha quemado decenas de miles de millones de dólares con una tracción comercial limitada, y no hay un calendario claro de cuándo la inversión producirá algo que justifique el capital. Los inversores que consideren que se trata de destrucción de valor en lugar de valor de opción tienen argumentos razonables para pensar que las pérdidas representan un lastre permanente para la rentabilidad.

El riesgo normativo en torno a la privacidad de los datos y la seguridad de los adolescentes es real y creciente. Múltiples jurisdicciones están investigando las prácticas de Meta, y cualquier resultado que restrinja la orientación de los anuncios o imponga cambios de comportamiento en la plataforma podría reducir la precisión y la eficacia del negocio de la publicidad en formas que son difíciles de modelar pero potencialmente importantes.

La tercera consideración es la sensibilidad macroeconómica de la publicidad digital. Los presupuestos publicitarios son de los primeros en recortarse durante las desaceleraciones económicas, y la base de ingresos de Meta está más expuesta cíclicamente de lo que indica su múltiplo a plazo. Incluso un modesto retroceso en el gasto publicitario crea presión sobre los beneficios en una valoración que tiene poco colchón.

Vea cómo se comporta Meta frente a sus homólogas en TIKR (¡es gratis!) >>>

Lo que implica el múltiplo actual

A unas 22 veces los beneficios futuros, con unos márgenes operativos en expansión y unos ingresos que crecen a tasas de dos dígitos, Meta no parece cara según ningún estándar histórico. El PER futuro se sitúa por debajo de la media a cinco años de aproximadamente 25,29 veces y de la media a diez años de 30,51 veces, lo que significa que el mercado está aplicando efectivamente un descuento a los beneficios actuales en relación con la historia.

Con hipótesis intermedias, el modelo de valoración de TIKR apunta a un precio de aproximadamente 1.255 dólares en diciembre de 2030, lo que implica un recorrido alcista total de aproximadamente el 90% y una rentabilidad anualizada de aproximadamente el 15% desde los niveles actuales. Este escenario contempla un crecimiento de los ingresos de aproximadamente el 15% anual, con márgenes de beneficio neto cercanos al 33%. El caso alto, en el que los ingresos crecen más cerca del 17% anual, implica una subida total de aproximadamente el 171%. Incluso el caso más bajo genera aproximadamente un 96% de revalorización total, lo que sugiere que el abanico de resultados es más estrecho de lo que podría implicar la volatilidad histórica de la acción.

Este descuento refleja probablemente una combinación de incertidumbre en torno a Reality Labs, la sobrecarga reguladora y la sensibilidad macroeconómica. La cuestión de si representa una oportunidad o un ajuste de riesgo adecuado depende de la importancia que los inversores otorguen a esos riesgos frente a un negocio publicitario que posiblemente esté funcionando mejor hoy que en cualquier otro momento de su historia.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Cuánto puede subir META a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!