Estadísticas clave de las acciones de United Airlines

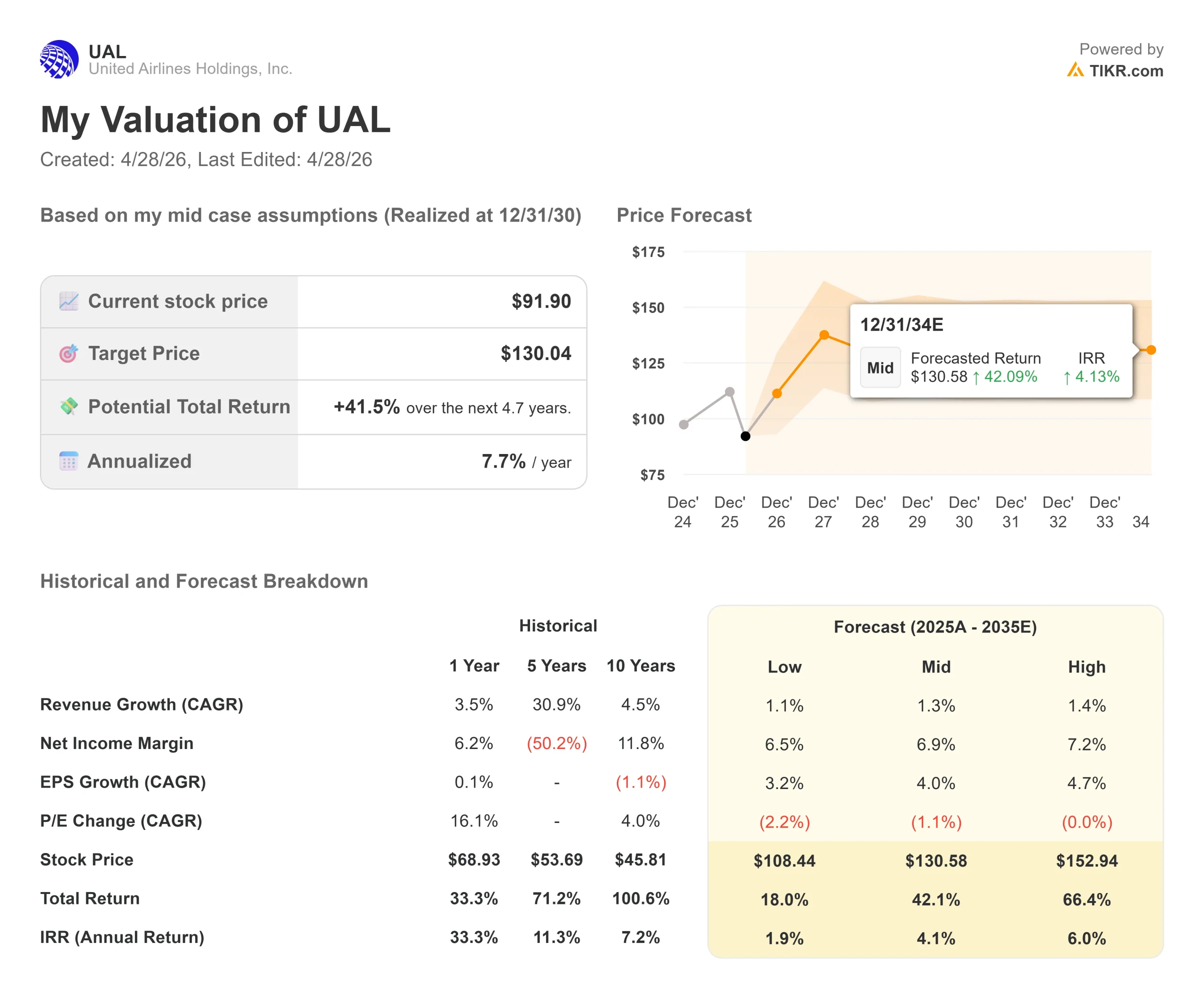

- Precio actual: $91.90

- Precio objetivo (medio): ~$130

- Objetivo de la calle: ~$130

- Rentabilidad potencial total: ~42%

- TIR anualizada: ~8% / año

- Reacción a los beneficios: -5,58% (21 de abril de 2026)

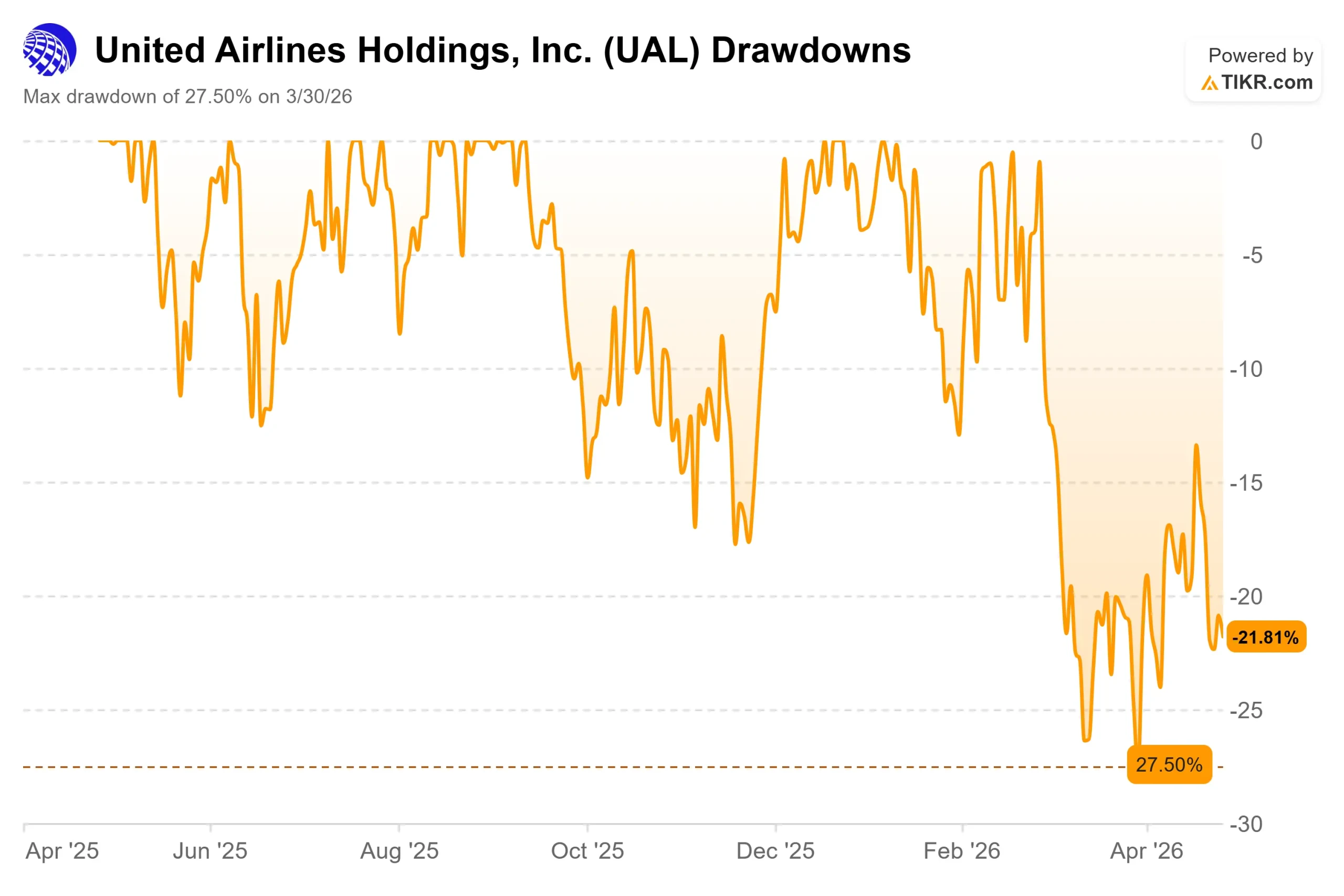

- Reducción máxima: -27,50% (30 de marzo de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

United Airlines (UAL) ha tenido dos semanas brutales, y los inversores se han visto arrastrados en direcciones opuestas. Las acciones cayeron un 5,58% el 21 de abril, después de que los resultados del primer trimestre superaran a los del año anterior, con un recorte de las previsiones de beneficios por acción de 12 a 14 dólares a 7 a 11 dólares, debido a que los precios del combustible para aviones prácticamente se duplicaron tras el conflicto de Irán.

El 27 de abril, el Consejero Delegado Scott Kirby confirmó públicamente que se había puesto en contacto con American Airlines para una fusión, que American lo había rechazado y que la búsqueda había terminado. Las acciones cayeron otro ~1,5%.

Los osos ven una aerolínea que gestiona una crisis de combustible recortando capacidad y ampliando los márgenes de previsión. Los alcistas ven unos ingresos récord, una aceleración de los rendimientos y tres años de trabajo deliberado en el balance que están dando sus frutos. La cuestión no resuelta es si la crisis del combustible es una presión temporal sobre los costes de una aerolínea estructuralmente más fuerte, o el comienzo de un reajuste más largo.

El episodio de la fusión merece entenderse en ese contexto. Kirby declaró públicamente: "Me acerqué a American para explorar una combinación porque pensaba que juntos podríamos hacer algo increíble para los clientes", añadiendo que sin un socio dispuesto, "algo tan grande simplemente no se puede hacer" American rechazó formalmente la propuesta, con el CEO Robert Isom calificándola de "anticompetitiva" y cerrando públicamente la puerta.

No fue un movimiento defensivo. En la llamada del primer trimestre, Kirby señaló que United había ganado unos 20 puntos de cuota de mercado en cada uno de sus principales hubs y 38 puntos de cuota de mercado entre los viajeros de negocios en Chicago. Una aerolínea que confía en su posición en el mercado nacional no está haciendo una adquisición de emergencia. Esa ambición es la lente a través de la cual hay que responder a la cuestión de la valoración.

Vea las estimaciones históricas y futuras de las acciones de United Airlines (¡Es gratis!) >>>

¿Está infravalorada United Airlines en la actualidad?

La crisis del combustible es real, pero las cifras del primer trimestre muestran un negocio que la está absorbiendo sin que se resquebraje la demanda. Los ingresos totales alcanzaron los 14.600 millones de dólares, un 10,6% más que en el mismo periodo del año anterior y un récord en el primer trimestre. Los ingresos de las compañías premium aumentaron un 13,6% con sólo un 4,4% más de capacidad. Los ingresos por viajes de negocios aumentaron un 14%. Los ingresos por fidelidad crecieron un 13%.

El Director de Operaciones, Andrew Nocella, confirmó en la conferencia que los ingresos por ventas aumentaron un 20% interanual en la última semana de abril, y que los ingresos por viajes de negocios subieron un 25% sólo en las dos últimas semanas.

La horquilla de 7 a 11 dólares para el BPA de todo el año es amplia, y esa incertidumbre es la que está valorando el mercado. Pero la dirección ha trazado una trayectoria concreta de recuperación: Recuperación del 40-50% de los elevados costes de combustible en el segundo trimestre, del 70-80% en el tercero y del 85-100% en el cuarto. Se trata de una tesis comprobable, no de una vaga promesa. El director financiero, Mike Leskinen, pronosticó un aumento de dos dígitos de los ingresos por asiento-milla disponible (RASM) en el segundo trimestre, lo que confirmará o pondrá en entredicho la tesis de la transferencia cuando lleguen los resultados.

El balance da a United la pista de despegue. En el 1T, la compañía pagó más de 3.100 millones de dólares en deuda y recaudó 2.000 millones de dólares en bonos no garantizados, su primera emisión no garantizada desde 2019, con un precio del tramo a 3 años del 4,87%. Leskinen describió esto como una prueba de que los mercados de bonos ven a Estados Unidos llamando a la puerta del grado de inversión, un cambio en la calidad crediticia que reduce el riesgo de refinanciación y el coste del capital a lo largo del tiempo.

A 91,90 dólares, la acción cotiza a 10,19 veces el PER NTM y a 6,12 veces el EV/EBITDA NTM. Estos múltiplos han subido modestamente desde los niveles de finales de 2025, no porque la acción haya subido, sino porque las estimaciones de beneficios futuros cayeron más rápido que el precio de la acción.

Se trata de un riesgo de revalorización del mercado, no de la concesión de una prima. El 24 de abril, UBS elevó su precio objetivo a 139 USD desde 135 USD, con una calificación de "Comprar". BMO Capital mantuvo el 23 de abril el nivel de "Outperform" y elevó su objetivo a 130 desde 110 dólares.

Más allá de la recuperación del combustible a corto plazo, siete iniciativas comerciales anunciadas en el primer trimestre añaden una capa de ingresos estructurales que el múltiplo actual no refleja. Nocella describió el rediseño del sistema de comercialización digital, denominado "venta anidada", como algo que vale "cientos de millones de dólares al año" en ingresos incrementales por ventas adicionales, según la propia evaluación de la dirección.

Para las rutas transcontinentales se han previsto 50 nuevos A321 Coastliner con camas Polaris. Los cambios en el programa MileagePlus ya están impulsando una penetración récord de las tarjetas de crédito entre los miembros de élite. En conjunto, Nocella dijo que el objetivo no es sólo márgenes de dos dígitos, sino "en última instancia, márgenes de mediados del siglo".

Vea cómo se comporta United Airlines frente a sus pares en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $91.90

- Precio Objetivo (Medio): ~$130

- Rentabilidad total potencial: ~42%

- TIR anualizada: ~8% / año

El modelo de caso medio de TIKR apunta a unos 130 dólares para el 31/12/30. Los dos factores que impulsan los ingresos son una CAGR de los ingresos de alrededor del 1%, lo que refleja unas expectativas conservadoras para una aerolínea de red madura, y un crecimiento anual del BPA de alrededor del 4% derivado de la recuperación de los márgenes y la reducción de la deuda. La hipótesis de un margen de ingresos netos en torno al 7% refleja el actual cambio en la combinación de ingresos por primas y fidelidad que Nocella describió en la llamada. La TIR anualizada del ~8% se ve amplificada por la reducción del número de acciones mediante recompras durante el periodo de previsión.

El lado positivo: el combustible se normaliza, United recupera entre el 85% y el 100% de los costes en el cuarto trimestre y los márgenes antes de impuestos en 2027 alcanzan el objetivo de dos dígitos. Las acciones vuelven a cotizar hacia el máximo de la calle, cerca de 139 dólares. La desventaja: el combustible se mantiene cerca de los 4,30 dólares por galón en 2027, se materializa la destrucción de la demanda y el BPA se asienta cerca del suelo de los 7 dólares.

Conclusión

Los resultados del segundo trimestre, previstos para el 15 de julio, son la próxima prueba de fuego. Atentos a RASM. La dirección prevé un aumento de dos dígitos. Si el RASM real cumple o supera esa previsión con la demanda premium intacta, se confirma la tesis del pass-through. Si la RASM decepciona, el suelo de 7 $ por BPA se convierte en la hipótesis de trabajo y se profundiza el reajuste de la valoración.

La fusión fallida es una nota a pie de página. United cotiza a 10 veces los beneficios futuros tras registrar unos ingresos récord en el primer trimestre, repercutir activamente los costes de combustible a los clientes, con un aumento interanual de la rentabilidad del 20%, y mantener su mejor calificación crediticia en casi tres décadas. El mercado quiere pruebas de que la recuperación del combustible se mantiene. El segundo trimestre se las proporcionará o no.

¿Debería invertir en United Airlines?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque United Airlines y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir United Airlines junto con todas las demás acciones que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar United Airlines en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!